財政難に苦しむ地方自治体の大きな課題である財源確保。

国庫補助負担金や地方交付税など、国の地方への種々の関与と相まって、コスト意識が希薄となり、財政難に陥った地方自治体を立て直す為の改革として、地方税制の見直しと三位一体の改革が国の主導で行なわれている。

「三位一体の改革」とは、「地方にできることは地方に」という理念の下、国の関与を縮小し、地方の権限・責任を拡大して、地方分権を一層推進することを目指し、国庫補助負担金改革、税源移譲、地方交付税の見直しの3つを一体として行う改革である。

このうち国庫補助負担金改革、地方交付税の見直しについては、平成16年度から行なわれており、所得税から個人住民税への税源移譲については、平成19年度から本格的に行なわれる。

一方、上記の改革に先んじて行なわれた地方税制の見直しは、「地方税法等の一部を改正する法律」及び「地方税法施行令等の一部を改正する政令」が、平成15年3月に公布され、平成16年4月1日より施行されている。

この中で、地方税収の大部分を占める法人事業税に関する改革について、今回は整理してみたいと思う。

↓ ![]() っと思った方はクリックしてね。

っと思った方はクリックしてね。

法人事業税とは、都道府県に事務所・事業所または国内に恒久的な施設を有する法人で、事業を行うものに課税されるもので、法人が都道府県から受けるサービスのための負担費である。

これまでの法人事業税は、電気供給業・ガス供給業・生命保険事業・損害保険事業以外の事業(通常の事業)の場合、各事業年度の所得金額が課税の対象であった。

これが、地方税制の見直しによって平成16年より、外形標準課税というものに変わった。

もう少し噛み砕いて言うと、事業収入から必要経費を差し引いた「所得」に課税されていたものが、法人の事業活動の規模を表すもの(資本金や従業員の数、事業所の数といったようなもの)に課税されるということに変った。

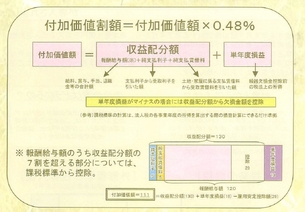

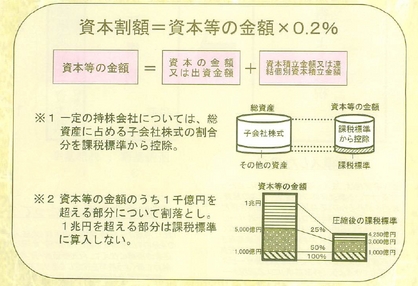

□法人事業税の外形標準課税の概要

[1]

[1]

[2]

[2]

[3]

[3]

(図)

総務省HPよりhttp://www.soumu.go.jp/czaisei/czaisei_seido/hojinkazei_panf.pdf [4]

この改革の目的は、事業活動を行なうにあたっては行政サービスを受けているにも関わらず、所得がゼロ(赤字経営)の法人は法人事業税負担がなく、不景気が続く状況下では、大法人の約半数が法人事業税を支払わないという状況も生じ、税収が景気の影響を受け安定的な行政サービスが行なえないという問題を解決することで、地方財政の財源確保の大きな柱となっている。

ところで、「銀行税」というものを覚えているだろうか?

平成10年に東京都の石原新太郎知事が打ち出し、裁判闘争にもなった条例である。

これも外形標準課税の一種で、業務上の利益は上げているものの、その多くが不良債権処理にまわされる事によって法人所得がゼロとなり、法人事業税を払っていなかった銀行を狙い撃ちした条例である。

裁判では都が敗訴し、平成15年に銀行との和解が成立したが、期を同じくして、地方税法の改正による、先に述べた外形標準課税による法人事業税が全国的に公布、施行された。

国が検討しながら遅々として進まなかった外形標準課税の導入を、都が後押ししたとも言われている。

法整備の改革は進められている。

が、「取れるところから取れ」的な、安易な方策である感は否めない。

果たして地方自治体の建て直しは実現されるだろうか?