○サブプライムローンの影響で、さしもの外資系ファンドも勢いを無くし、日本への投資を控えるのでは無いかという観測があリます。

一方、外資系ファンドから見れば、いやいやまだまだ日本は毟れる「美味しい」国だという見方もあるようです。

そこでまず第1弾として、そもそも「投資信託」って何?というところから見てみたいと思います。

<投資信託の仕組み>

クリックお願いします

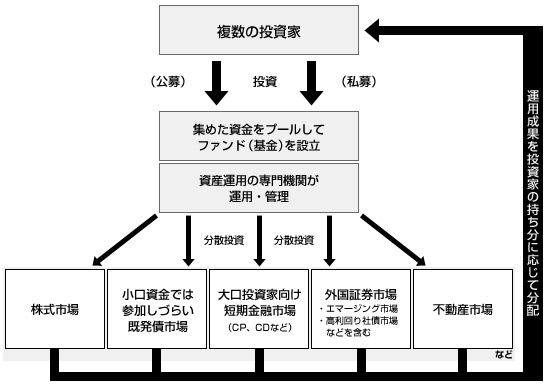

投資信託 [1]とは

(1)「資産運用の専門家(ファンドマネジャーといいます)が」、(2)「複数の投資家から資金を集めて」、(3)「そのプールされた資金を主として株式や債券、リートといった有価証券などに投資して運用し」、(4)「その成果(収益)を投資家に分配する」制度です。

■投資信託の起源 [2](野村アセットメント資料による)

「信託」は13世紀中頃イギリスで発生した制度です。当時の英国では、人が死亡すると宗教心からその所有地を教会に寄進するという慣習があり、それによると封建領主は年貢をとれなくなるため、没収法という法律を制定していました。この没収法を免れるため所有地を第三者に譲渡し、第三者が管理して収益を教会に帰属させる制度が考え出されました。これがいわる「ユース」といわれるものであり、信託の起源であるといわれています。この「ユース」がその後いろいろな発展をとげ、名称も「トラスト」と呼ばれるようになりました。

このように信託とは、契約に基づき、自分の財産権の名義や管理・処分権を他人に帰属させ、自分または自分の指定する第三者のために、その財産の管理・運用・処分を委託することです。

投資信託は信託の1つなのです。

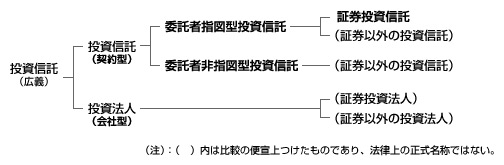

■形態による分類(契約型、会社型) [3]

■勧誘方法による分類

○公募ファンド

新たに発行される受益証券の取得の申込みの勧誘のうち、多数の者(50人以上)を対象とするファンド(適格機関投資家私募ファンドを除く)。(投資信託法第2条第13項及び施行令第6条

○私募ファンド

新たに発行される受益証券の取得の申込みの勧誘のうち、適格機関投資家のみ。または少人数(50人未満)の一般投資家を対象とするファンド。(投資信託法第2条第14項、第15項)

■投資対象による分類(公社債、株式)

○公社債投資信託

公社債および短期金融商品等で運用し、株式は一切組入れることができないもの。

○株式投資信託

主として株式を組入れて運用するもの。(仕組み上、株式を組入れることができるものを含む)

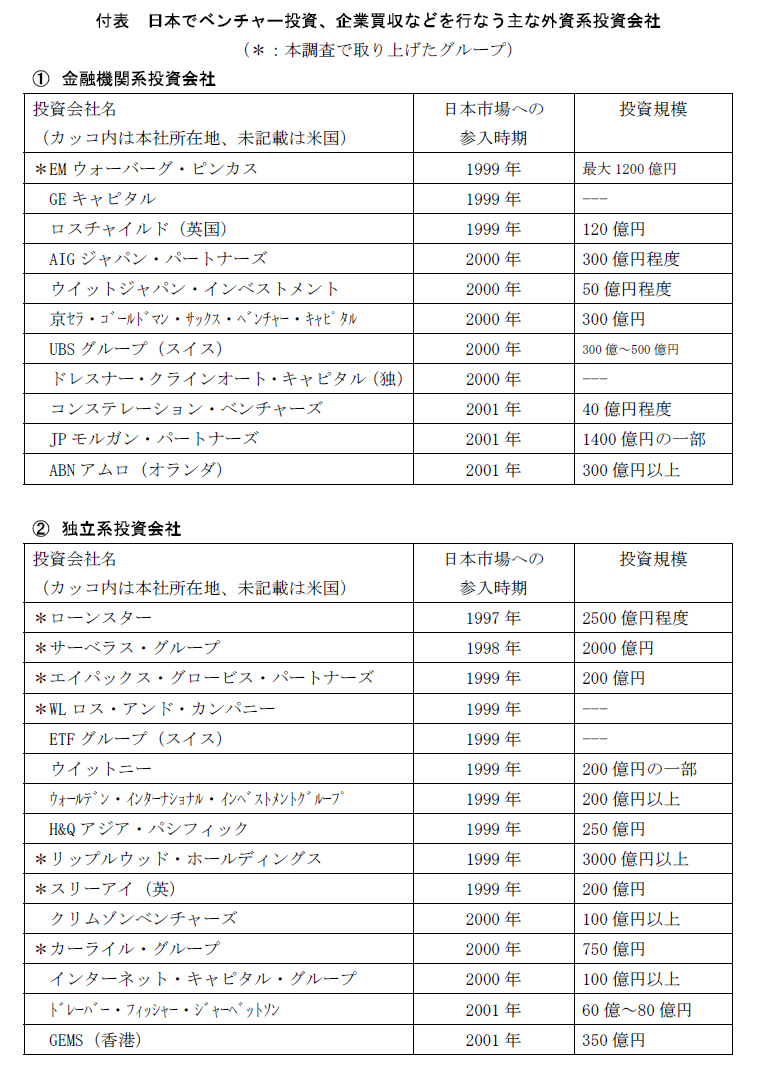

■日本に進出している外資系ファンド [4]

(ジェトロ資料)

(ジェトロ資料)

■外資系ファンドの日本への進出履歴・1997年から98年にかけて、邦銀の不良債権や担保不動産の一括売却(バルクセール)に参画。

この時期に簿価で約20兆円の債権が約3兆円で外資に売られたといわれている。

・しかし99年3月以降、大手銀行に公的資金が投入されたことから、このバルクセールは沈静化したが、97年以降の4年間で外資系ファンドに売却された不良債権は額面で30兆円を超えると言われている

・98、99年ごろから日本の長期化する経済不況の中で経営破たんする企業が続出したが、その企業の合併・買収(M&A)が増加してきた。これを狙って外資系ファンドの上陸が加速し、様々な投資ファンドが組成された。

記憶に新しいところでは、99年12月に、米リップルウッドに日本長期信用銀行が買収されることが発表された。

更に東京相和銀行が米サーべラスへ、幸福銀行がWL・ロス&カンパニー系のファンドに買収された。

・2000年ごろからは、破綻企業だけではなく、大企業の事業部門や子会社、後継者難の中小企業などを狙った進出が加速した。例えば日産の経営難に対しては、2001年に子会社6社がMBOで外資へ売却された。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

◎今年(07年)6月20日、金融庁は世界最大の金融グループ「シティ」の日本法人に銀行業免許を交付しました。

東証の取引出来高の半分が今や外資です。特に最近はサブプライム問題で世界的な株安に陥っているため、東京市場は資金不足の外資が円キャリー取引を活発化させているとのこと。

※どうも外資の日本進出の勢いは衰えるどころか、むしろ牙を隠しつつ着々とその地歩を固めつつあるようです。

次回はその背景をもう少し探って見たいと思います。