サブプライムローン発の米国の金融不安は、FRB(連邦準備銀行)の緊急出動により、一旦は小康状態を保っていますね。

あなたは、このまま事態は収まると思いますか?

『収まりっこない!』と感じるでしょ!

この小康状態は、危険な銀行に、ザブザブと資金供給しているだけで、不良化した住宅ローンはそのものは放置されてままなんです。

住宅ローンの破綻が、どの程度の規模で起こっているか。

今回は、そのデータを紹介してみましょう。

住宅の差し押さえ件数(軒数)を、毎月調査・発表しているのが、RealtyTrac Inc.です。

リンク [1]

本文に行く前に、応援クリックを!

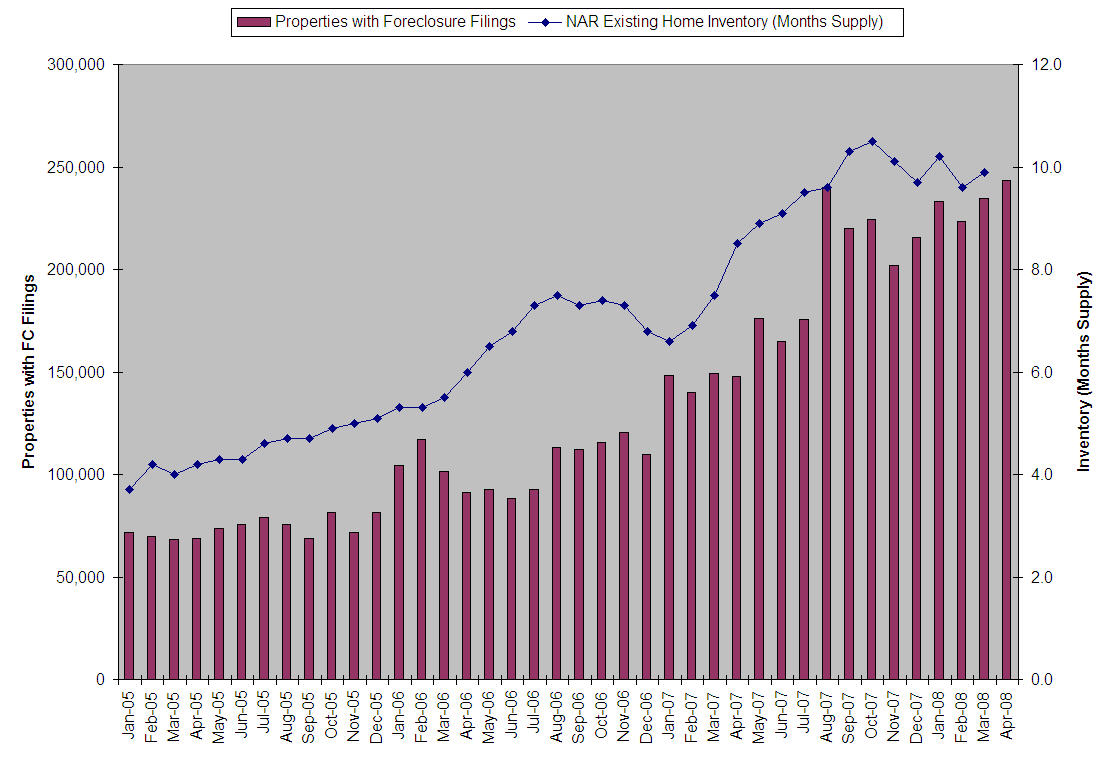

月別の差し押さえ件数の推移です。図の棒がそれです。(折れ線は無視しましょう 😀 )

2005年から2006年の前半位までは、7万件〜12万件の水準ですね。

それが、2006年後半から急増し出し、2008年8月に20万件の水準となり、その水準が現在も続いています。

2008年1月〜4月の差し押さえ件数を少し詳しく見ると、以下の通りです。

1月 : 233,001件 前年比57%増 住宅535軒に1軒

2月 : 223,651件 前年比60%増 住宅557軒に1軒

3月 : 233,089件 前年比57%増、住宅542軒に1軒

4月 : 243,353件 前年比65%増、住宅519軒に1軒

この月間23万件という数字は、500軒に1軒の比率です。

2年間だと21軒に1軒という、とんでもない数字になります。

この数字は、全米平均です。

州別に、住宅何軒に1軒かを見てみます。(2008年4月です)

FORECLOSURE ACTIVITY INCREASES 4 PERCENT IN APRIL [2]

第1位ネバダ州 146軒に1軒

第2位カリフォルニア州 204軒に1軒

第3位アリゾナ州、224軒に1軒

第4位フロリダ州 242軒に1軒

この状況が、2年続くと、ネバダ州は、6軒に1軒が差し押さえ物件となります。

カリフォルニアとアリゾナは9軒に1軒、フロリダは10軒に1軒

ある地区一体が全滅ということが想像されますね。

上記は、住宅ブームに沸いていた州ですが、その他の州も程度は違い、大きな痛手を負っています。

米国の地方、地方が既に崩壊過程に入っているといっても過言ではありませーん。