今年に入ってから、パンやカップラーメンの値上げが続いていますね。

そして、「シカゴ商品取引所の小麦価格が過去最高値を更新!」とか、「米コーン地帯で洪水、とうもろこし価格が高騰!」とかのニュースが流れています。

小麦、とうもろこし、大豆などの食料価格の値上がりは、どうも尋常ではなさそうです。

世界の食料価格が決まるメカニズムが、変ってしまったのではないかと思います。

そこで、食料価格高騰はなぜおこるの?シリーズでは、何故値上がりしているのか? そもそも、その価格はどこで決まっているのか? 誰が決めているのか? そして、日本にはどのように影響が出て来るのか? を扱っていきます。

できれば、日本はどうするまでいきつければと考えます。

概ね、以下の構成で展開して行く予定です。(但し、脱線もしますよ 8) )

1.価格の長期推移、最近の値上がり状況

2.主要食料の値段を決めている商品取引所って何?いつできたの?世界に何ヶ所あるの?

3.食料価格が決まる力学はどうなっているのだろう?(需要と供給の関係)

4.食い物こそがビジネスチャンス。世界の穀物メジャー、食品メジャーの世界

5.日本が食料輸入国に転落していく契機。戦後のパン食転換、お米余りと減反政策。

6.日本の食糧輸入の実態、農林水産省は何をしているのか?商社は何をしいているのか?

7.で、日本の食糧をどうする?

食料価格の長期的な推移と最近の高騰をまずはみてみましょう。

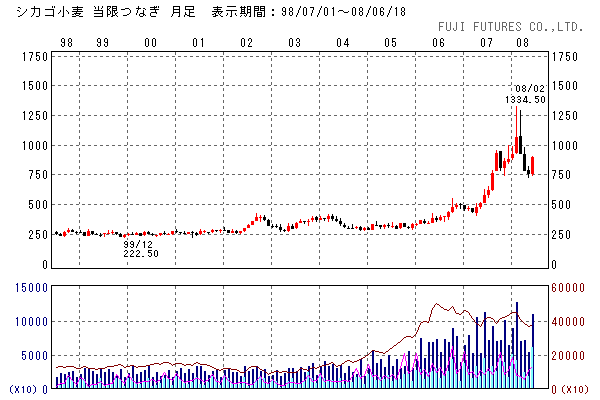

●小麦価格は、2007年から高騰(シカゴ商品取引所価格)

小麦価格は、98年から2006年までは、1ブッシェル(*)当り250セント(2.50ドル)の水準で安定していました。(下図)。

90年代も概ね2ドル水準で推移していましたので、この20年間の小麦価格は、超安定価格であったのです。

【*ブッシェルは、英米で使われる容積の単位です。およそ、1ブッシェル=35リットル。品目により同じ容積でも重さが違いますので、小麦・大豆は、1ブッシェル=27Kg、とうもろこしは、1ブッシェル=25Kgです。】

2006年まで、安定していた価格が、2007年に入ると、急激に高騰し、2008年の2月には、1334セント、13ドルまで高騰しました。20年続いた安定価格の5倍に跳ね上がっています。

図の出所:フジ・フーチャーズのチャート作成を利用させてもらっています。

その他の品目はどうでしょうか?

続きを読む前に、応援クリックを!

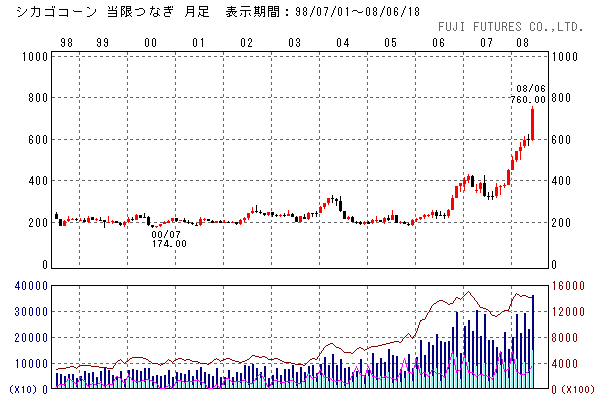

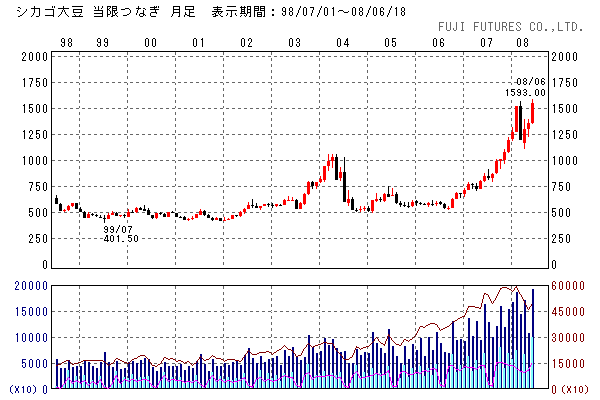

とうもろこしと大豆は、2006年後半から上昇している(シカゴ商品取引所価格)

とうもろこしと大豆は、2004年に一度値上がりしています。

とうもろこしは、米国でのバイオエタノールが動き出し、その思惑で上昇しました。

大豆は、中国の輸入急増から値上がりしました。

より長期的にみますと、概ね、1998年〜2006年前半位まで、小麦と同じように、価格が安定しています。

そして、ヤッパリ、2007年から急速な値上がりとなっています。概ね、それ以前の安定価格の2倍、4倍に高騰しています。

図の出所:フジ・フーチャーズ

2007年に何が起こったのでしょう? 8)

Aさんの答え:中国を中心に、世界中の人が沢山食べだしたので、値上がりした!

Bさんの答え:地球温暖化の影響で、雨が降らなくなって、生産が少なくなり、価格が高騰した!

Cさんの答え:ファンド等の資金が、先物取引で儲けようとして、沢山流入している。

その資金流入で、価格が上昇している。

株式市場の買い手が沢山参加すると株が値上がりするのと同じ。

Dさんの答え:ドルが値下がりしたので、実物である食料のドル建て価格が値上がりした。

さて、どの人の答えが、正しいでしょうか。

どうも、Cさんの答えが正しそうですね。

原油や食品の価格が高騰していますので、アメリカの議会が問題にしだしました。

そして、商品取引所から、商品取引への参加者の実情を報告させました。

そこで明らかになったのが、商品取引市場に「インデックス型ファンド」が、大量に参加していることです。 👿

原油市場をはじめ、金や穀物など、近年、投機的な買いが拡大した背景に、インデックス型の投資ファンドの拡大が指摘されている。様々な商品の値動きから計算される価格指標を作成し、その指標が先行き上昇するか下落するかにかけて投資を行うタイプの投資ファンドである。

このような投資形態は、実需筋や一部の玄人が中心であった商品市場に、年金基金やヘッジファンドなどの機関投資家を呼び込むきっかけになったとされている。

議会資料によると、先物市場の主な参加者を、現物取引の価格ヘッジを行う実需家、商品市場における伝統的な投機家、インデックス型ファンドの3つに分類し、それぞれの売買シェアをみると、近年急拡大したインデックス型ファンドが、4割近くの取引シェアを占めている。

原油レポート・原油市場における投機筋の動向 [1]

商品市場(食料)の投資家の類型別比率(%)

| 品 目 | 実需家 | 伝統的 投資家 |

インデックス型 投資家 |

| 小 麦 | 17% | 20% | 64% |

| とうもろこし | 41% | 24% | 35% |

| 大 豆 | 30% | 28% | 42% |

| 大豆油 | 46% | 22% | 32% |

出所:同上

2007年のサブプライム発の金融危機から、投機的資金が、実物(原油や穀物)を基盤とした商品取引所に流れ込んできたのです。

次回は、商品取引所って何? 商品先物取引って何? 食料の商品取引所は世界のどこに、どれだけあるの? を扱ってみます。