以前の投稿から [1]日本銀行を解明する第1回目の投稿。今回は日本銀行の仕事を中心に紹介します。

私達の生活において、「お金」は無くてはならないものです。

そして、「お金」が、上手く社会の中で使われるようにするのが日本銀行の役割です。

この役割は、大きく以下の2点として知られています。

①物価の安定

②金融システムの安定(決済の仕組み)

具体的には、私達が持っている「お金」が急激な物価の上昇や下降や信用力の失墜によって、

決算ができなくなることを防ぎます。

「お金」の信用力が無くなると、人々は物々交換などによってやりとりを行うようになります。

こうした中ではモノやサービスが円滑にやりとりされず、私達の生活がままならなくなります。

この「お金」を使えるようにする日本銀行の仕事を見ていきましょう。

応援よろしくお願いします。

(1)日本銀行の仕事

日本銀行の仕事は、大きく以下のようなものとして知られています。

①銀行券の発行

②銀行の銀行 →公定歩合の決定

→公開市場操作

→預金準備金の調整

③政府の銀行 →国庫金に関する業務

→国債に関する業務

これらの仕事の中で、日本銀行が他の金融機関と最も異なっているのが

現在、日本銀行は、一万円券、五千円券、二千円券、千円券の4種類の日本銀行券を発行しています。今回は、この銀行券の発行の仕組みに着目してみたいと思います。

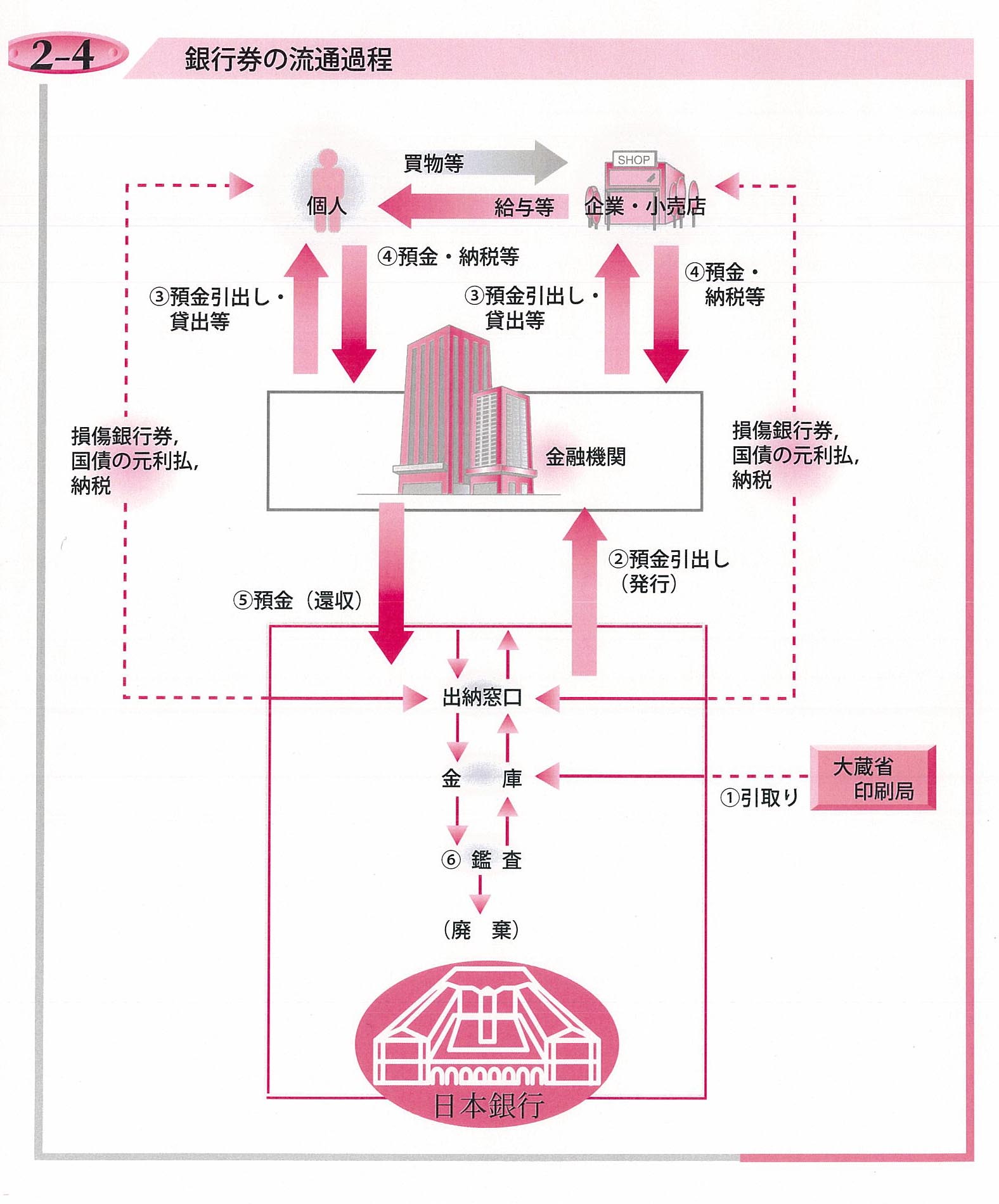

(2)銀行券の発行・管理

みなさんは、手にするお金がどのような流れで流通されているかご存知でしょうか?

図は、新しい日本銀行 その機能と業務 第2章から抜粋 [2]

①印刷

日本銀行が印刷局に注文し、引き取ります。

②発行

金融機関は日銀にある預金口座(日銀当預)から現金として必要な分を引き出します。

銀行券が各金融機関に渡ることで初めて「銀行券が発行」されたことになります。

③引出・貸出

各金融機関は現金を金庫に納め、個人や会社などの引出しや貸出しに応じて渡します。

④預金・納税

個人や会社は余ったお金を預金したり、納税や振込みなどで金融機関にお金を渡します。

⑤預金(還収)

金融機関は、余った現金を日銀にある預金口座(日銀当預)に預金します。

⑥鑑査

日本銀行は、預かった現金が再び市中に出ても良いかを判断します。

発行可能となれば①へ戻ります。発行不可となれば廃棄されます。

このような流れで銀行券は流通されているのです。

以下 おまけ

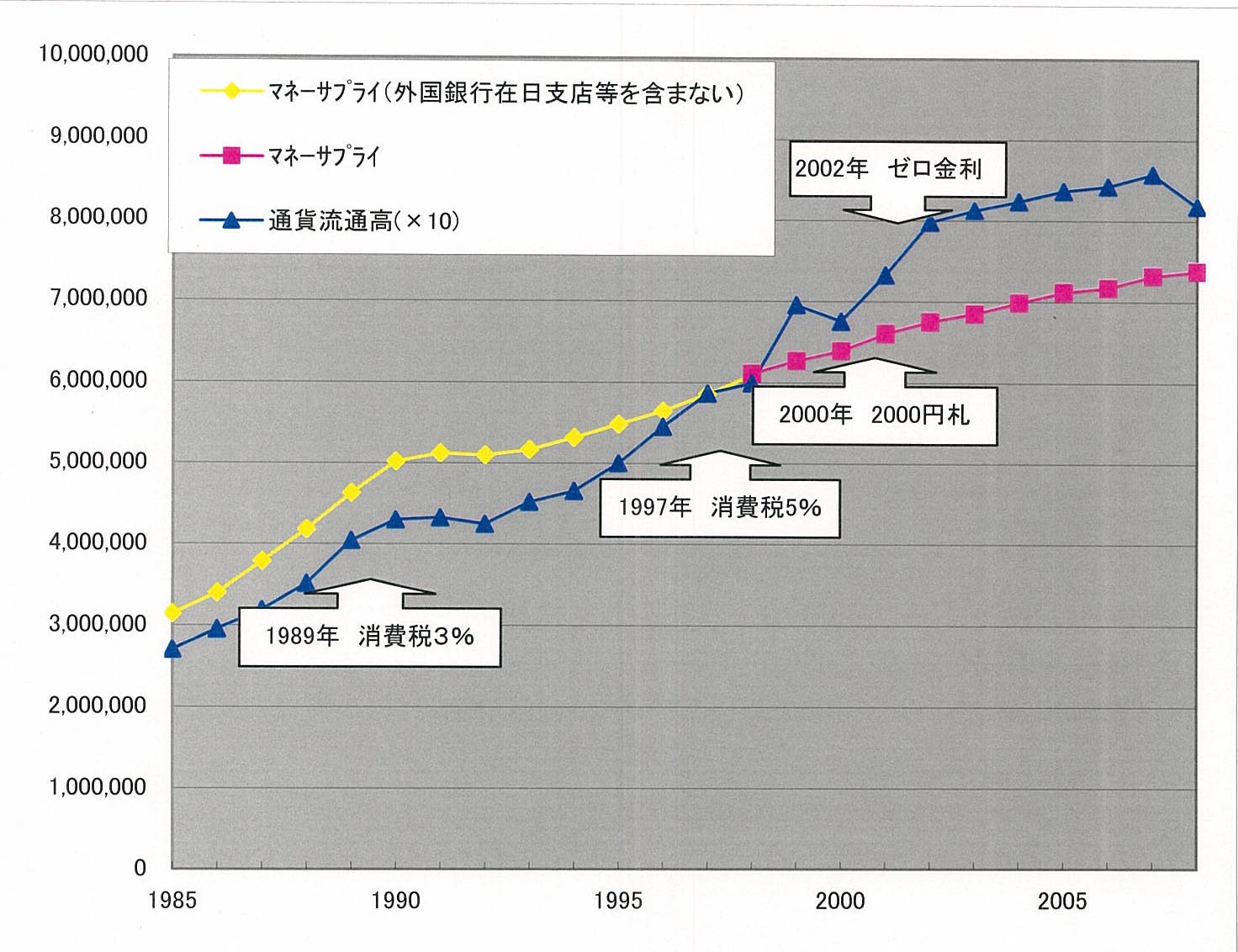

(3)現金の増加

この流通している銀行券は「現金」と呼ばれるものですが、近年、流通量は増加傾向にあります。

具体的には、預金の振替えや振込み、電子マネーなどの現金の移動を伴わない

金融機関の帳簿上での決済が増加する一方で、「現金」の必要性も高まっていることを示しています。

この日本銀行から発行される現金の総量は、「通貨流通高」という指標によって管理されています。また、現金に加えて金融機関にある預金などを含めた通貨の総量を「マネーサプライ」という指標によって管理しています。詳しくはこちらまで [3]

この2つの指標を用いると、市中に出回る通貨の総量に対しての現金の比率を見ることができます。

その推移が以下の図です。※注 通貨流通高とマネーサプライは扱う桁が異なり、推移をわかりやすく捉えるために通貨流通高を10倍にしています。

この図の傾向からわかるようにマネーサプライの変化に比べて、「現金」の必要性が大きくなっていることがわかります。この「現金」の伸びは、所謂タンス預金が増えているものと分析されていますが、その背景を日本銀行では

①銀行券を使うさまざまな慣習の存在(慶弔金,お年玉,餞別など)

②比較的良好な治安

③ CD(現金自動支払機)・ATM(現金自動預入・支払機)の普及による利便性の向上

④偽造事件が比較的少なかったこと等を背景とする銀行券に対する信認

といった要因を挙げ少々楽観的にみています。

しかし、一方の側面としては

①超低金利かつ銀行ATM利用料の有料化によって銀行に預けていると損をする。

②ペイオフ解禁による金融機関の破綻によるリスクの回避

などの金融機関に対する信用力低下の側面もあります。

昨今の金融危機によって信用力がより一層失墜する中で、現金需要はさらに高まっているのではないかと予測できます。日本銀行がコントロールできない流通から外れた銀行券が増えつつあるのも実態のようです。