前稿に続き、日銀の金融政策が空振りに終わる原因について探っていきたいと思います。

遡ること1992年、日本経済はバブル崩壊を経験。日銀は多額の不良債権を抱えた銀行を救済するため、1998年のゼロ金利政策、2001年の量的緩和による思い切った戦略を展開。しかしそれ以降、政策金利は1%未満を推移し、もはや金利調整といってもノリシロが少ない状態で、日銀が持つ基本政策の無力化が目立っています。

今まで有効に機能していた金融政策が、なぜ無力化してしまったのか?

そのヒントは、企業の資金調達方法の変化にありました。

😀 続きはポチットよろしくね

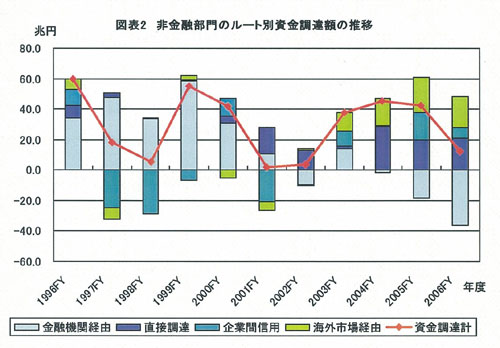

まずは、企業の資金調達方法を見る上で下記のグラフをご覧下さい。

(グラフは全て冨士通総研経済研究所:研究レポート [1]より引用)(リンク [2])

1996年〜2006年までの非金融部門の資金調達額の推移を取ったものですが、特に2001〜2002年前後を境にして、銀行からの借入れが減少の一途を辿っていることが見て取れます。

逆に海外市場経由や直接調達の伸びが目を引きます。

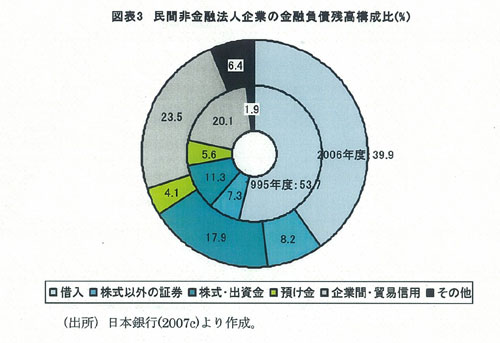

次に民間非金融法人企業の金融負債残高構成比を見てみます。

1995年と2006年度の構成比を示したモノになりますが、銀行借入は約14.2%減と大幅に減少しているのに対し、株式や株式以外の証券の伸び率が大きい。

上記から言えることは、企業の資金調達方法が、銀行を介した「間接金融」での資金調達から、株式に代表される「直接金融」での資金調達に構造的な変化を遂げたということ。

となると、金利調整や公開市場調査で銀行を介して金融政策を行なう日銀の影響力も、銀行と企業の結びつきが弱まるにつれて、低下していくことは必然の流れと思われます。

ここで、銀行借入比率の低下が顕著となった2001〜2002年に注目すると、橋本龍太郎内閣が取った「金融ビッグバン」という政策が浮かびます。

どうも、これが直接金融市場の拡大のきっかけとなったようです。

続く