日本銀行本店 写真はこちらからお借りしました [1]

日銀の金融政策が機能しないのはなんで?〜資金調達方法の変化〜 [2]からの続きです。

最近のニュースでは、日本銀行(以下日銀)の金融政策が注目を集めています。

日本における金融システムの番人として、市場介入する日本銀行ですが、これまでの政策はあまり機能していないとも言われています。

その理由として、前回の投稿では民間企業の資金調達の変化を紹介しました。

民間企業の資金調達の変化が、間接金融から直接金融へと移ると、資金の貸し手である銀行の役割にも変化が求められます。その結果、日銀の政策にも影響が出てきます。

そもそも、日銀の市場介入は銀行を通して行われます。

銀行は、日銀の政策方針の元、市場における金融仲介機能を担っていました。具体的には、個人や法人からの預金を預かり、それを他の個人や法人に貸し出すことで資金が循環します。預金量が増える分、貸し出しを増やし、収益を上げていくことが必要です。

しかし、企業の資金調達が変化し、借りたい人が銀行を訪れなくなるとどうでしょうか?

銀行は、それまでのように貸し出しを増やすことが難しくなります。

銀行は貸し出しを減らす分だけ、他のサービスによって収益を上げる必要性が高まります。

(もしくは、必要経費を下げる)

では、これがどのように日銀に影響するのかを具体的に見ていきましょう。

応援よろしくお願いします

{kind=link}

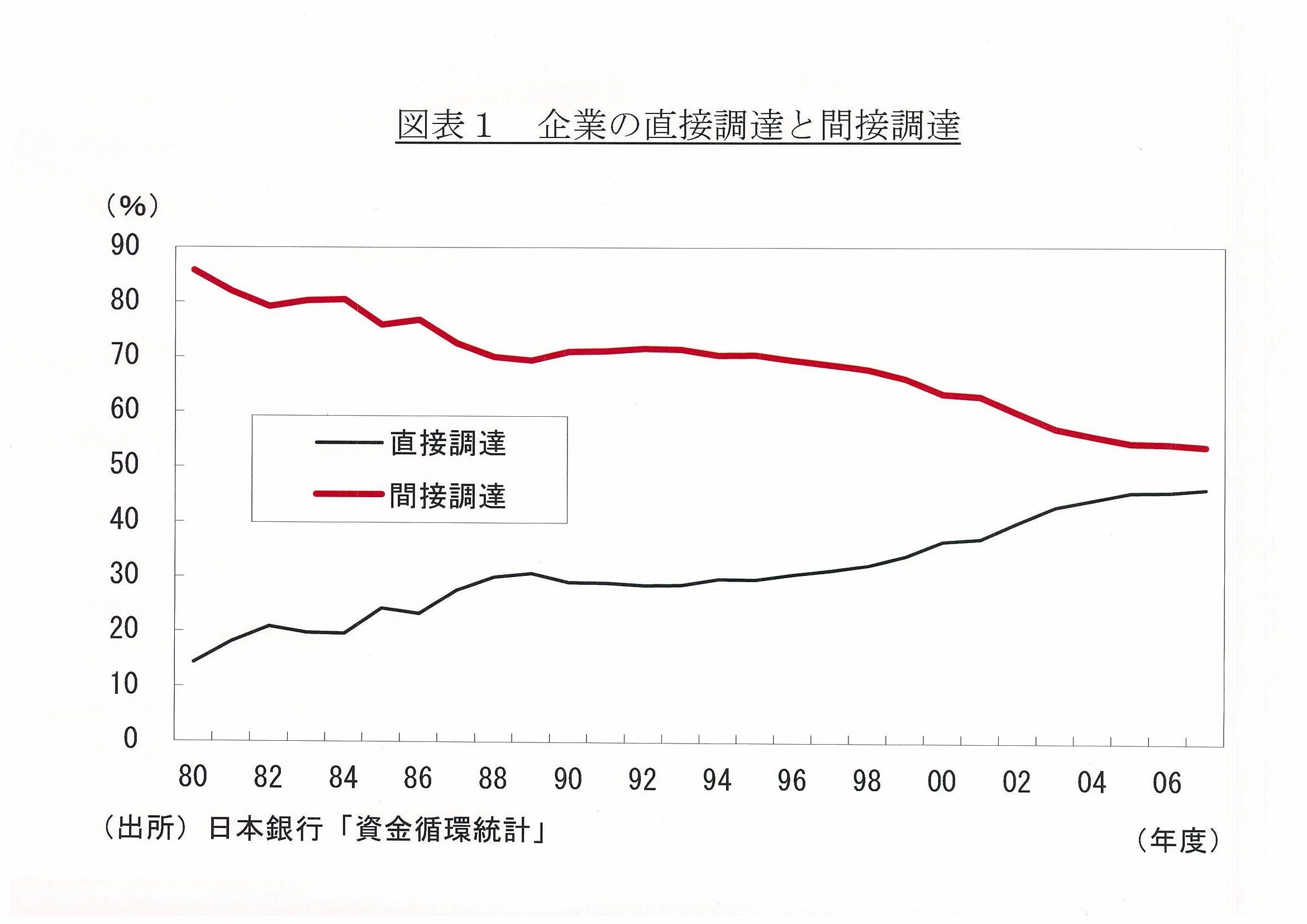

民間企業が、資金を銀行から借りる「間接金融」から、市場における株式発行や社債発行によって調達する「直接金融」へとシフトし始めたことによって、銀行の金融仲介力がこれまでと比べ鈍くなってきます(※直接金融によって資金を集められるのは、信用力の高い企業が中心です)

福岡大学 1990年代後半以降の銀行経営の変化 有岡律子 [3]

参照:三菱UFJ投信 五十嵐レポート 2008年度第6号 [4]

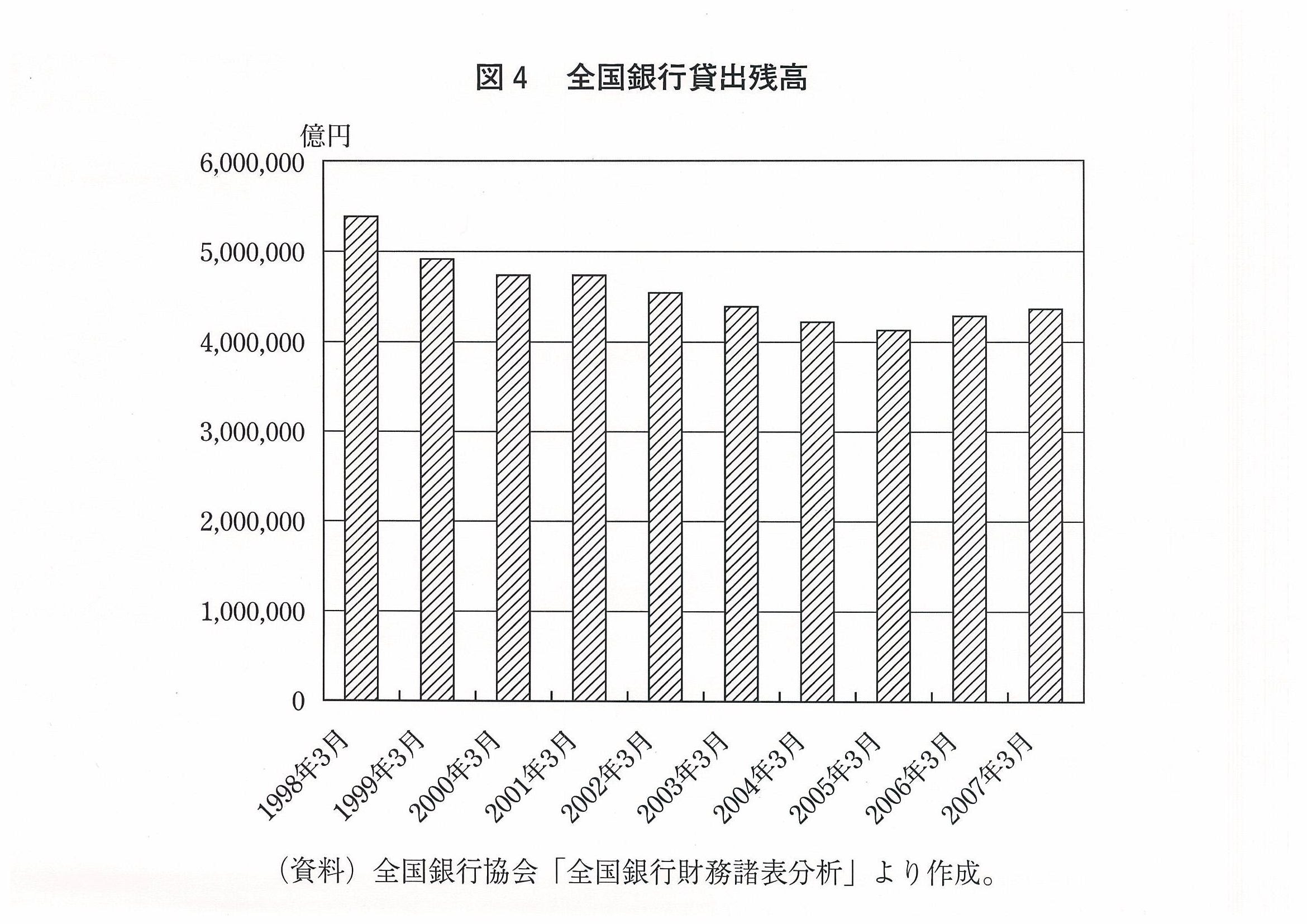

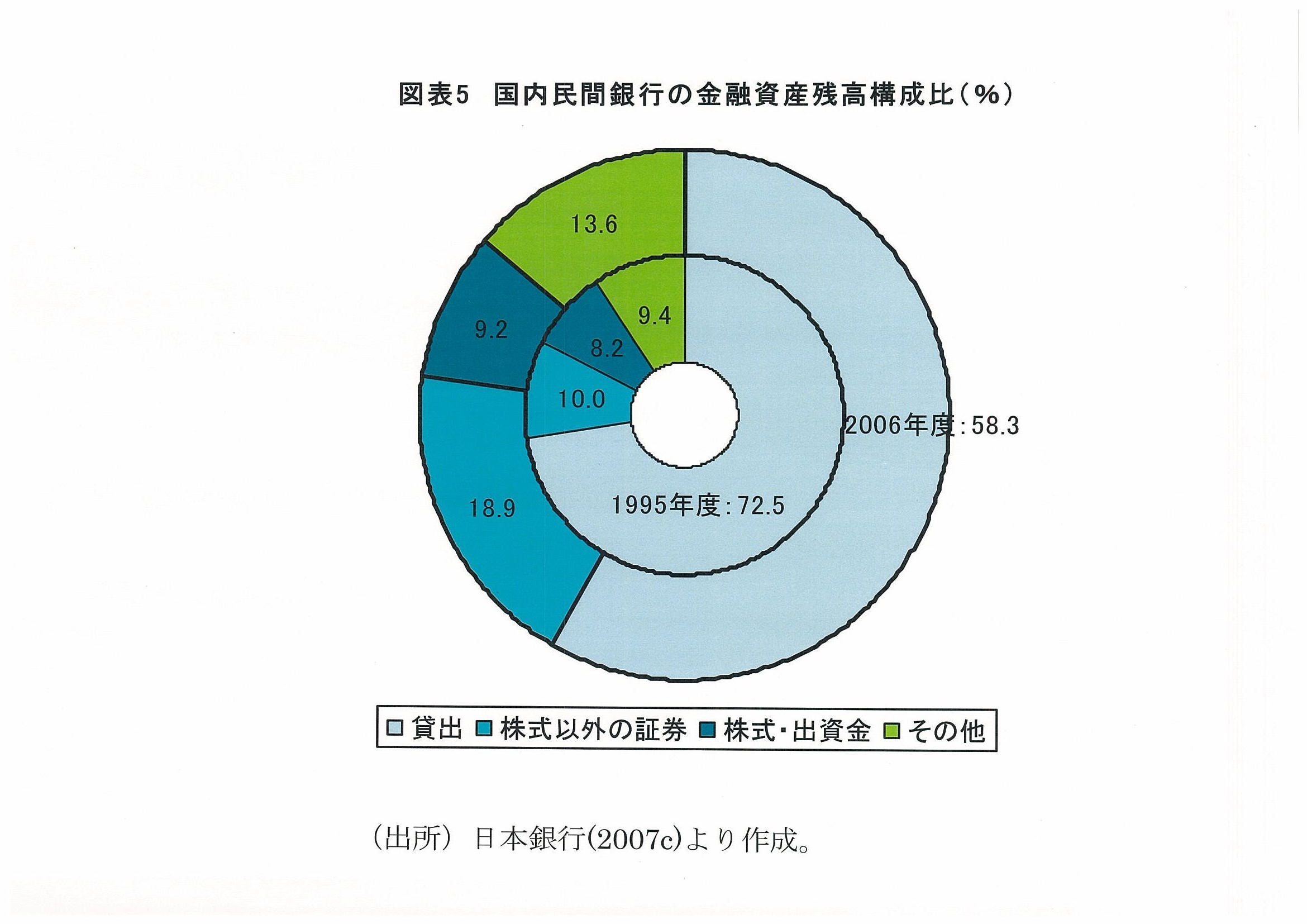

間接金融が主流となる時代には、銀行収益の大半は、資金を貸し出すことによって得られる貸出利益が占めていました。しかし、借入先が減ることで収益構造の変化を求められます。下図は、1995年と2006年の銀行の金融資産を示しています。この10年間で、貸出比率は15%近く下がり、株式以外の証券比率が上昇しています。

参照:富士通総研 銀行の資産運用・収益構造と収益力強化のための基本戦略 2008年 研究レポート No.323: 研究理事 南波 駿太郎 [5]

株式以外の証券とは、主に国が発行する国債(借金手形)が大半を占めています。

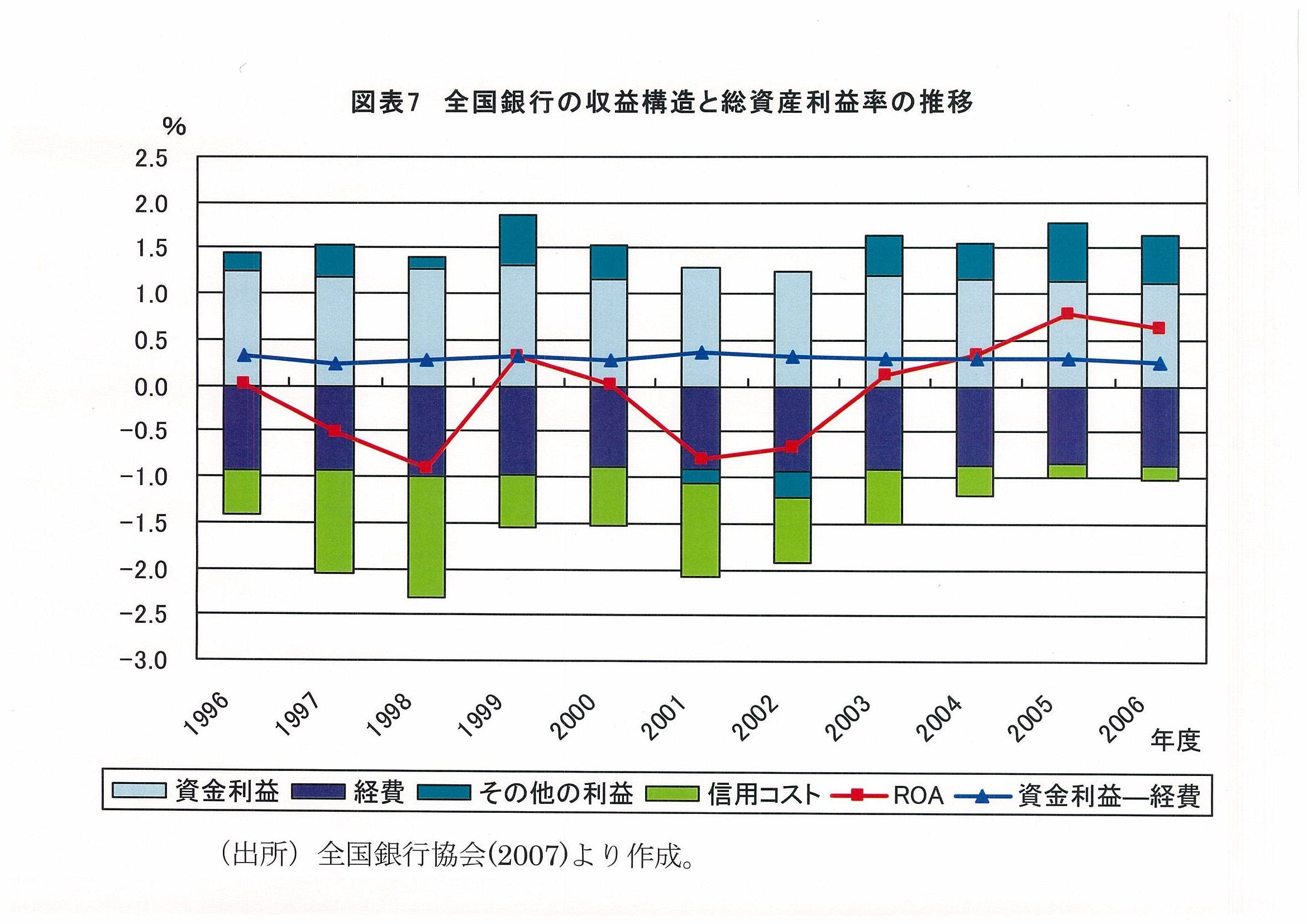

バブル崩壊以降、民間企業の資金需要が低下する一方で、国の資金需要が高まり、銀行資産として伸びています。また、下図は、銀行の収益構造の対前年比の推移を示しています。

参照:富士通総研 銀行の資産運用・収益構造と収益力強化のための基本戦略 2008年 研究レポート No.323: 研究理事 南波 駿太郎 [5]

プラス側を見ると、貸出が徐々に減少する一方で、その他の利益が上昇。マイナス側を見ると、信用コストが現象経費一定となっています(信用コストとは、貸出金が返ってこない場合の、不良債権になるリクスに応じて計上している準備金です。つまり、危ない企業などに貸出ししているとこのコストが高くなります)

この図で収益増加するその他の利益(非金利収入)とは、簡単に言うと、手数料収入です。身近なものでは、2002年から始まったATMの手数料ですが、その他にも1998年の投資信託の窓口販売、2001年〜の保険商品の窓口販売手数料などがあります。つまり、銀行はこの間、収益構造を貸出利益から、手数料収入に転換してきていることがわかります。

その結果、市場における資金循環(預金→融資)が鈍化し、銀行の金融仲介力が低下します。

要は、お金が廻らなくなります。そうすると日銀にとっては、これまで銀行を介して、市場の資金調節を行ってきた介入力が低下することになります。

つまり、

民間の資金調達の変化 → 銀行の収益構造の変化 → 日本銀行の金融政策力低下or転換が必要

こうした背景には、民間の資金調達の変化と共に、制度改正も大きく影響しています。

それが1996年から始まった金融ビックバンです。このあたりを次回の投稿で見ていきましょう。