前回3月17日の記事 [1]では横ばい状態だったが、ここ1ヶ月の間で総資産1.9兆ドルから2.2兆ドルへ再び拡大に転じた。FRBが15日に公表した地区連銀景況報告(ベージュブック)では、「一部地域では落ち込みペースが鈍化した。」「住宅市場では事態改善の可能性を示す一部兆候がある」と経済低迷の底打ち感を指摘しているものの、依然予断を許さぬ状態が続いていることは間違いない。

前回3月17日の記事 [1]では横ばい状態だったが、ここ1ヶ月の間で総資産1.9兆ドルから2.2兆ドルへ再び拡大に転じた。FRBが15日に公表した地区連銀景況報告(ベージュブック)では、「一部地域では落ち込みペースが鈍化した。」「住宅市場では事態改善の可能性を示す一部兆候がある」と経済低迷の底打ち感を指摘しているものの、依然予断を許さぬ状態が続いていることは間違いない。

******************************************

続きはクリックの後で

■ついに始まったFRBの直接国債買い入れ

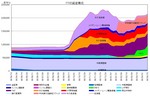

(下図。左が09年4月15日時点での資産。右が負債+資本。)

資産の部で特に注目されるのは、中長期国債が増加した点だろう。

FRBは今後半年に渡って最大3,000億ドルの国債買取を宣言しているが、それが実行されつつあることが分かる。(1ヶ月間で約500億ドル増加)

[2]

[2]  [3]

[3]

これは中央銀行による異例の国債買取方針だが、米国政府が国債消化に行き詰ったことを意味する。一歩間違えばドル通貨に対する信用不安から暴落の引き金となりかねない。

また、資産の部でもう一つ注目される点はMBSの増加が顕著に現れたことだ。

前回記事の時点では、690億ドル(総資産比3.6%)に留まっていたが、今回は3556億ドル(総資産比16.6%)と急増している。まもなく中長期国債引受額に迫る勢いだ。

サブプライムローン問題の根源とも言うべき証券の引き受け増加は、今後間違いなく資産の劣化を導く存在になるだろう。

今のところ、資産増加の原資(負債+資本)を見ると、連邦準備券は横ばい状態のため、ドル紙幣の増発は抑えられているようだ。

ではFRBは一体どこから原資を調達しているのだろうか?

■財務省預金の増加から見えること

これまでの連邦準備預金の増加と共に、一般会計預金の増加にも注目したい。

財務省預金は、FRB口座に預金された米国政府の資金を示しているが、どうやらこれらが中長期国債やMBSの買入れに一役かっているようだ。

つまり、財務省の預金を利用した救済策とは、

①米国政府が米国債を発行する

※ところが、前回記事でも指摘した通り日中以外の海外勢が米国債離れを起こしている。

米国債の売れ残りの危険性=米国債の信用失墜のリスクを常に抱え続けている。

売れ残りは何としても防がねばならない

②政府は米国債を売って市場から得た収入の内、一部をFRBの財務省預金に回す

③FRBは財務省預金を使って、米国債を購入する

⑤政府は米国債売却で得た資金の一部を再びFRBの財務省預金に回す…(以下、繰り返し)

■政府とFRBが結託

上記からは、米国債に売れ残りが生じないように政府とFRBが結託して、ドルと米国債をぐるぐる回していることが分かる。

経済悪化が継続する中で、政府としても資本注入に公共事業の創出に…と、国債発行の増額は避けて通れないだろう。

米国債の売れ残りという非常にヤバい問題を、ドル増発を抑えて何とか凌いでいる状態と言えるが、このマッチポンプスキームもいつまで持つのやら??

次回:FRB資産状況090513 [4]