○ユーロが99年EU通貨として導入されてから約10年が経ました

08年の金融危機に襲われる中で、EU経済ももがいています。

ドルの基軸通貨からの退場が予測される中で、ユーロの今後の可能性が注目されます

現状のユーロとドルの世界経済に占める割合について調べて見ました。

(ユーロ札は日本のお札に較べると、色使いのせいでしょうか、何となく「軽くて」ありがたみに欠ける感じがします)

クリックお願いします

「世界貿易マトリックス2007年」 [1]によると、世界の貿易額は13.7兆ドル(約1370兆円、単純化するため1ドル=100円として)です。

その内EUが占める割合(全世界に対する輸出額の割合)は38.7%、米国は8.5%、日本は5.1%、中国は8.9%、Bricsは13.7%です。ただし、EUの割合にはEU各国間の貿易額が含まれているのでその分26.2%を除くとEU域外に対しては12.5%の割合です。

EUを一つの国家としてみれば世界で1位ということになります。

以下ユーロの現状と可能性について「ニッセイ基礎研究所のレポート」

(経済調査部門伊藤さゆり [2])からまとめました。

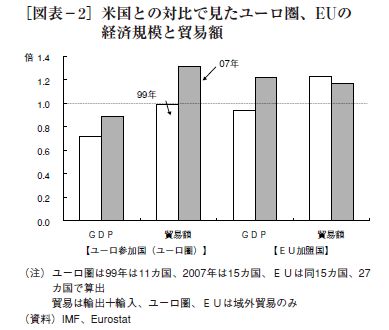

99年の導入時点で、ユーロ圏の経済規模は米国のおよそ7割であったが、2007年には9割相当まで差が縮まっている。また、ユーロ圏の域外との貿易額(輸出+輸入)は、米国の貿易総額にほぼ等しかったが、07年には米国を3割上回るようになっている。さらに、潜在的なユーロ圏、つまり将来のユーロ導入が見込まれる国々も含む欧州連合(EU)加盟国の経済規模は、米国を2割以上、上回るようになっている。〔図表−2〕。

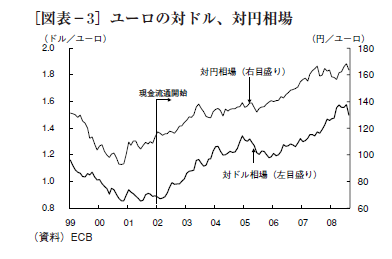

経済力の格差縮小は、経済の成長率でユーロ圏が米国に勝った結果ではない。ユーロの対ドル相場が発足時の水準からおよそ2割ユーロ高となったことと〔図表−3〕、ユーロ圏は当初の11カ国から15カ国に、EUは15カ国から27カ国へと拡大したことが貢献したものだ。

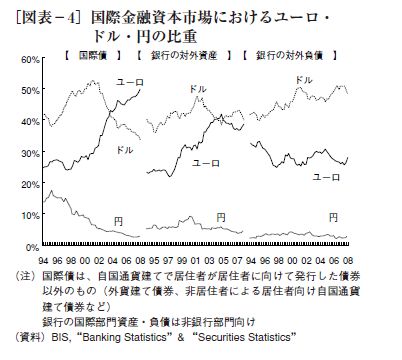

欧州中央銀行(ECB)がまとめている域内向けを除いた「狭義の」国際債の残高では2007年末時点でドル建ての43.2%に対してユーロ建ては32.2%で、ユーロ発足時から差は縮まってはいるがドルが優位である(注2)。同様のことは銀行の対外資産、負債にもあてはまる。

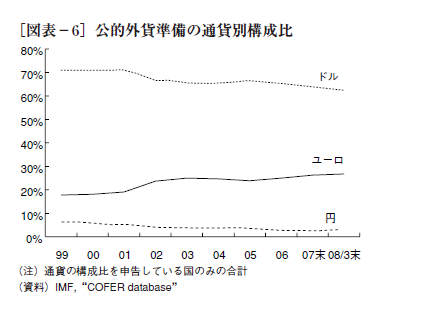

公的外貨準備の保有額では、ユーロのシェアは導入当初の18%から26.8%に高まっているが、6割強を占めるドルの半分以下に留まっている〔図表−6〕。

ユーロ導入以前からのEU加盟国でありながらユーロ参加を見送っているイギリス、スウェーデン、デンマークなど3カ国も、(中略)国民の不安が解消できるようになれば参加に動くだろう。

さらに将来的には、(中略)地理的に欧州に位置する旧ソ連のウクライナ、ベラルーシ、モルドバ、さらにグルジアのように南コーカサス地域でもEU加盟に意欲を示している国がある。

このように現段階ではいまだにドルの優位が動かないが、ドルの基盤が揺らいでいるのは確かな事実であり、それに対してユーロは、

①経済規模では米国とユーロ圏は拮抗している。

②通貨価値でも、過去10年というレンジではユーロが優位である

③当面の価値不安定化のリスクもドルの方が大きいと考えることができる

④ドル離れ」が一気に進んだ場合のドル資産の減価に伴うコストは大きく、ドルの基軸通貨体制を支える「慣性」は根強い。

しかし、米国が経済規律の回復と金融システムの正常化に手間取れば、ドルの地位低下に拍車がかかり、第3の国際通貨である円以下を大きく引き離す地位にあるユーロが肩代わりを強いられる場面も想定できない訳ではない。

ユーロが、ドルに変わる基軸通貨となるために、レポートの筆者は、<「価値尺度」、「交換手段」、「価値貯蔵」という貨幣の3つの機能を国際的な取引で果たす国際通貨の中でも、特に中心的な機能を果たす通貨>になることが必要と解説する。

ドルが暴落したとき、すぐにユーロがその地位を継承できるかどうかは、大いに疑問があります。

特に基軸通貨としてのドルの地位を基礎部分で支えてきた、米国の強大な軍事力をEUがすぐに肩代わりできるとも思えません。

むしろ、「世界の警察」として全世界を睥睨するような軍事力を持つような事は間尺に合わないし、なにより世界の人々にそんな国はもう受け入れられない。

とすればやはり、ドルの基軸通貨降板後はIMFのSDRに見られるような、主要国による通貨バスケット制が主流を占めるようになるのでしょうか。

色んな問題を内包しながらも、拡大を志向し、単一国家の実現へ邁進する(初代大統領としてブレア前英国首相が有力視されているそうです)EUとユーロに今後も注目です。