こんにちは

前回、『日本の税システムを考える−1 プロローグ』 [1]より始まったこのシリーズ

>集めた税を国が何に使うのかという歳出とセットで、その財源をどこから集めるのか?どのようなルールで集めるのか、という歳入=徴税のあり方は、その社会に生きる人々の行動や意識を左右する力を持っている。

>そこで、今回から「日本の税システムを考える」というシリーズで、これからの時代に求められる税制のあり方を探っていきたい。

2回目となる今回は、

日本にはどのような種類の、どのくらいの数の税金があるのか?基礎の基礎を押さえていきます。

続きの前にランキングへの応援お願いします

ありがとうございます

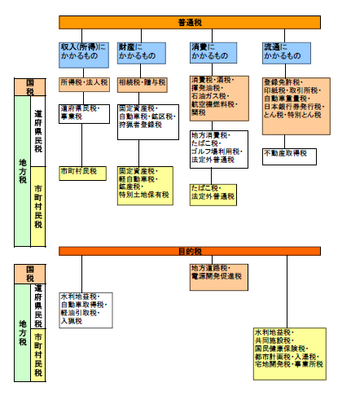

日本には51種類の税金があります。分類ごとに一覧にまとめました

(画像をクリックしたら、大きくなります  )

)

[2]

[2]

コチラ [3]を参考に作りました

税金の分類

大きく

1.税金の使い道 2.納め先 3.「払う人」と「納める人」との関係 4.課税対象によって大きく分類されています。

1.税金の使い道

・普通税

使い道の決まっていない国や地方公共団体が独自に使い道を決定できる税金。

・目的税

使い道の決まっている税金。

ex.道路税や入湯税

2.納め先

・国税

国に納める税のこと。国が国民に課税し、徴収する税金。

・地方税

地方公共団体に納める税のこと。地方公共団体が課税し、徴収する税金。

L地方税はさらに「都道府県税」と「市町村税」に分けられます。

3.「払う人」と「納める人」との関係

・直接税

払う人と納める人が同じ。税を払う人が直接納税先(国・地方自治体)に納める。

ex.所得税は働いている本人が税務署に納める税金(サラリーマンは天引きされる)

・間接税

払う人と納める人が異なる。

ex.消費税の場合、買い物をしたとき、消費税を払うのはお客さんだけど、納税するの は事業者(お店)

4.課税対象

税金がかかる対象が次の4つに分類される。

・収入(所得)にかかるもの ・財産にかかるもの

・ 財 産 にかかるもの ・流通にかかるもの

では、これらの合計の税収額と、その内訳はどうなっているのでしょうか?

※以下のデータは国税です!

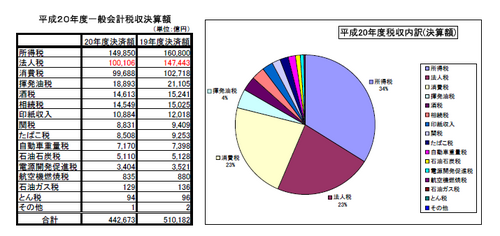

[4]

[4]

コチラ [5]を参考に作りました

プライマリー・バランス(歳入総額から国債発行収入を差し引いた金額と、歳出総額から国債費を差し引いた金額)が14兆円の赤字となっています。

入ってくるお金よりも出て行くお金の方が多い、まさに火の車状態ですね

[6]

[6]

コチラ [7]を参考に作りました

グラフを見ると ・所得税 ・法人税 ・消費税 が全体の8割を占めてることがわかります。

税収を支えるの3本柱ですね

中でも一番高い比率を占めている法人税ですが、対前年度比 4兆7,337億円の減額

なんと1年で32.1%もの激減です :blush:

それから、所得税・法人税・相続税=直接税が全体の6割

消費税 =間接税が全体の2割強

という割合になっています。

さて、この直接税と間接税の比率(直間比率)が問題になることがあります。

戦前の日本の税制は、間接税中心でした。

ところが、戦後、アメリカのカール・シャウプという経済専門家による提案(シャウプ勧告)によって直接税中心の税制へと大きく変わったそうなのです

次週はこのシャウプ勧告と、直間比率について扱います

お楽しみに〜 ![]()