円ドルレートで見ると2月22日時点で1ドル83.18円を付けている。

昨年11月には戦後最高値(1ドル79.75円)を更新する勢いを見せていたが、野田財務相が2兆円規模の為替介入を実施して以降、ここ2〜3ヵ月は1ドル83円前後を行ったり来たりという小康状態が続いている。

ドルに対しては、サブプライム問題が発覚したときの約120円から80円前半へと突入するなど、一貫して円高ドル安の動きにある。

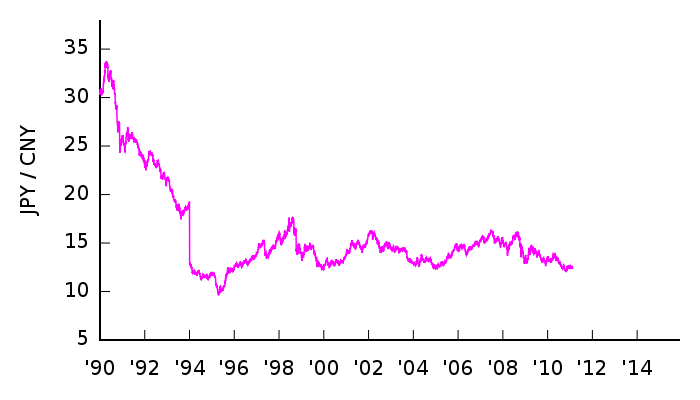

次にドル以外の通貨での、円の動きを見てみたい。

[1]

[1] [2]

[2] [3]

[3] [4]

[4] [5]

[5] [6]

[6] [7]

[7]鉱物資源を大量に保有するオーストラリアや、一部スイスフランを除いて、円は海外の主要通貨に対してほぼ全面的に「円高」傾向にある。

では、この一貫した円高傾向の原因には何が考えられるのか?

続きはポチっとご協力お願いします

■先進国の金融緩和によって金余りが加速

アメリカに代表される先進国は、リーマンショック以降の景気減速に立ち向かうため、超緩和的な金融政策(ゼロ金利誘導、量的緩和など)を継続している。その結果、先進各国の金利は非常に低くなっている。

金融危機の震源地であるアメリカを中心に、ドルがどんどん刷られて世界にバラ撒かれている状況だが、これが高利回りと経済発展が期待できる新興国や資源国に向かって「通貨高」を引き起こしている。

このお金が日本にも向かってきているわけだが、日本とて決して経済状態が良好とは言えない。

目立った資源を有しているわけでもなく、これから経済が回復して株価が上昇基調に向かうかと考えても内需縮小・外需も世界景気減速の中では、「成長性」という点で、どうしても疑問符が付いてしまう。

ではその状況下で、なぜ円が買われているのだろうか? 🙄

■安全資産と評価される「日本国債」

リーマンショック以降、震源地となったアメリカ経済は失速を強め、欧州も同じく金融バブル崩壊の痛手を負って立て直しに躍起になっている。

金融緩和で溢れたお金は、ユーロも買えない、ドルも買えないということになり、相対的に日本円が選ばれている。

運用手段としては、日本国債、中でも期間1年以内の短期債が中心のようだ。

欧州からの対日投資が騰勢を強めている。

財務省が発表している地域別国際収支統計によれば、10月の欧州からの対日証券投資はネットで3.0兆円の資本流入となった。

〜中略〜

特徴としては2010年後半以降、短期債への投資意欲が高まる形で資本流入が加速している点が挙げられる。短期債というのは、期間1年以内の証券であり、そのほとんどは国債である。

日経ビジネスオンライン2010年12月16日記事 [8]より引用

中国の日本国債買いが増えている。

今年の上半期だけで1兆7326億円。これは過去最高だった2005年の年間買越額の2.9倍もの規模。

さて、2009年までずっと売り越しだった中国がどうしていまさら日本国債を買いに来たのだろう?

外貨準備の一環である。

河合圭投資アドバイザー [9]より引用

引用記事は主に短期債中心の紹介であるが、リーマンショック後の世界経済混乱の中にあって、日本国債は安全資産と評価されていると見ることができる。

これとは別に、日本の長期国債を見ると、世間では国債累積990兆円突破と騒がれているとは言え、今でも世界最低水準の金利を維持しているほど、買われている=評価されている所は注目すべきである。

つまり、日本の成長性という点で見れば疑問符は付くかもしれないが、債券・とりわけ国債は世界から安全であると評価され、買われている→円高に振れる所は見逃せない事実である。

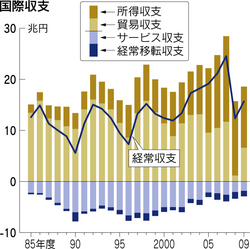

■高い技術力を元に、景気減速下でも維持する「貿易黒字」

2008年のリーマンショック時は、一時的に急減したが、それでも世界経済が減速する中において貿易黒字を確保し続けている。

[10]

[10]

図は、日本経済新聞2009年5月13日記事より引用

為替を動かす要因で、実体経済の割合はほんの1割程度に過ぎない(残り9割はマネー経済)と言われるが、日本企業の高い技術力とそれを支える日本国民の勤勉性が、貿易黒字を保ち続けている点も為替を考える際には押さえておく必要がある。

ちなみに、この高い技術や人的資源を狙って海外からの対日投資も増加しているようだ。

中国系資本による日本企業の買収が、近年、活発化している。M&A仲介会社レコフの調査によると、中国企業による日本企業買収件数(2010年)は、前年比42%増の37件と過去最多となり、アメリカ企業による買収件数を初めて上回った。

ニュースポストセブン2011年2月15日記事 [11]より引用

日本国債といい、企業といい、着々と経済力を付ける中国の対日投資動向からは目が離せないが、経済混乱期においては特に日本の安定性が注目されていくだろう。

さて、ここまで円高に振れる大きな要因を挙げてきたが、急速な円高は日本経済にとってもダメージを与える。そこで、急速な円高への対抗策は何か?という点で以下を整理したい。

■為替介入の実施

為替相場に最も直接的に影響を与えることのできる方法である。

過去10年で見ると、2003〜2004年に行われた総額35兆円に上る大規模な為替介入、そして記事冒頭で紹介した2010年末の2兆に上る為替介入が実施されている。

特に介入規模の大きかった前者は円安方向へと舵を切らせることが出来たが、後者の方はその効果のほどに疑問が持たれる向きも多い。

ドル買い円売りの場合には、国債の一種である政府短期証券を発行し、それで調達した円を為替市場で売ってドルを買い入れるが、その結果、買い入れたドルは主に米国債で運用されることが多い。

当然、円安ドル高傾向が続けば、保有する米国債の価値は下落することになり、例えば2003〜2004年の介入額で考えると、当時は1ドル115円付近だったことから、ざっと10兆円ほどの損失が発生 していることになる。 ![]()

また、原資を国債の一種で調達している点で見れば、国家借金が990兆に上り、財政均衡を図るために消費税増税も叫ばれる中、これ以上借金を積み重ねることに対する慎重論もある。

アメリカ経済の先行き不透明感に加えて、大規模金融緩和によるドル大量発行→ドル安誘導→ドル資産価値下落。

その中で日本が為替介入を選択するためには、相当の覚悟と理由が求められることは理解しておく必要がある。

■アメリカと同じく金融緩和→海外投資を加速

日本もアメリカと同じく、円を自国内で運用せず海外投資を加速すれば、円安誘導を狙えるのではないか?とも考えられるが、実態はそうはなっていないようだ。

そもそも国内の銀行を始めとする機関投資家は、日本国債の95%を保有していることから明らかなように、こと金融業においてはリスクを取って海外投資を選択するより、国内債権や企業投資(株式や融資)を収益源として発展してきた歴史がある。

また、家計を見ても個人現金資産が800兆円とも言われ、その大部分は金融機関への預貯金によって運用されている。金融機関、国民意識共に金融業で儲けようというより、生産活動によって生活を営む民族性や共同意識が、海外債券や不動産投資に消極的な行動に結びついていると思われる。

◇ ◇ ◇

以上、円高が続く理由と対抗策を整理してきたが、安全資産として評価される日本国債や、高い技術力を元にした貿易黒字及び勤勉な国民性など、長期的に見て、今後も世界から円が買われ続ける傾向にあることは間違いない。

一方、対抗策として円売りドル買いを仕掛けることもできるが、それもアメリカの先行き不透明感と、ドルの大量印刷→ドル安誘導は避けられない状況であり、一時的・瞬間的な円安誘導は出来ても、長期的な円安誘導を実行し続けることはほぼ不可能であろう。