いずれも、住宅販売と密接に絡むサブプライムローンとランドバンキング。

ランドバンキングが、住宅販売の入口側(住宅を建てる土地の開発)への投資であるなら、サブプライムローンは、住宅販売の出口側(住宅を購入する)に関わるものである。

両者の共通点と違いとは何なのだろうか?

●サブプライムローンと、ランドバンキングの共通点と違い

①小口化して販売という共通点

・サブプライムローンは、住宅購入のローン債権を小口の証券にして、世界中に販売していった。

・ランドバンキングは、未開発の土地の所有権を小口化して販売して、土地の購入資金を得ている。

②必ず値上がりするのが前提という共通点

・サブプライムローンが成立するのは、住宅価格が上昇し続けることが前提だった。

・ランドバンキングが成立するのは、人口が増え続け、住宅需要が強まり続けることで、宅地開発した土地の価値が必ず上がることが前提となっている。

両者とも、市場が拡大し続けることが前提となっているのが共通点である。

③市場規模の違い

・サブプライムローンは、証券化された債権や債権担保証券が世界中に拡散して、500兆ドルにものぼった。

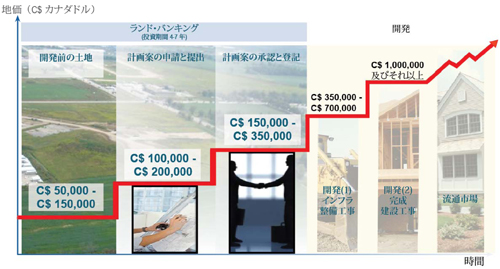

・ランドバンキングの初期投資の総額は約1.7兆円、最終的な不動産価値の総額は約40.6兆円になると見込まれる。

※ランドバンキングの対象地の面積は、山手線の約3.6倍である約5万8千エーカー。1エーカーは約1224坪。

※開発前の土地が1エーカー30万ドル程度で販売されるので、初期投資総額は30万ドル×5万8千エーカー≒約174億ドル≒約1.7兆円となる。

※1棟あたりの土地代と建築費が約50万ドルとして、1エーカーに約14棟の戸建が立つとすれば、約700万ドル×5万8千エーカー≒約4060億ドル≒約40.6兆円の不動産価値になる。

つまり、更地を購入する初期投資額と、最終的な土地・建物を含む資産額戸を比較すると、約24倍に値上がりする計算になる。

(対象地の面積は43navi.com 海外不動産投資ランドバンキング [2]より、土地の価格は推定値。)

●なぜ、米国人ではなく中国人や日本人に土地を販売するのか?

ランドバンキングはドル建てで行なわれるので、中国人や日本人がアメリカの土地に投資をすれば、外貨を獲得することができる。

実体経済が弱体化したアメリカにとっては、外国からの資金流入で経済を支えるという理由が考えられる。

しかし、宅地開発したとしても、実際に住宅が販売できる見込みがなければ、土地の価格は思うように上がらない。

住宅販売が多くなるには、当然人口が増えるのが前提となるが、現在のアメリカの人口増の約半分が移民によるものである。

ランドバンキングで購入した土地は、ディベロッパーなどに販売され、最終的に住宅が建てられる。その主な販売対象は、人口の増加率が高い移民であろう。

土地の購入を外国人にさせているもう一つの理由は、建設した住宅を、所得水準が比較的低い移民に販売するというリスクを抱えているからではないだろうか?

ランドバンキングで損失を出しても、損をするのは中国人や日本人ということになる。(そもそも、米国人はリスクを恐れて買わないのかもしれない。)

●住宅販売の対象である移民の所得は上がっている?

米国での人口増加率が最も高いヒスパニック系の移民だが、仕事の機会は減っているようだ。しかも、リーマンショック以降のアメリカ人の所得の減少幅は、ヒスパニック系の移民が一番大きい。(崩れゆく”アメリカン・ドリーム”−限界に来た所得格差 [4])

よって、今後の住宅販売の増加を支えるのは難しいと思われる。

ウォルトンが宣伝する年率約30%の単純利率を、今後も維持するのは難しいのではないのだろうか?

●アメリカのマクロ経済との関連は?

ランドバンキングの主な舞台は、先進国の中でも未開発の土地が多く、人口増加率が高いアメリカ南部とカナダである。

住宅を必要とする人口(移民)が増え続け、住宅需要が高まり続ける・・。どこまでも住宅市場が拡大するのであれば、ランドバンキングは投資家に大きな利益をもたらすはずである。

未開発の安い土地を購入し、開発を進めていくことで土地の付加価値を高めていくランドバンキングは、一見すると、少ない投資額で、かつ元本割れのリスクがほとんどない。サブプライムローンのような金融派生商品ではなく、手堅い土地投資であって、あたかも魅力的な投資先のように映る。

しかし、ランドバンキングが成立するかどうかは、移民経済が成長するかどうか?つまり、アメリカ経済の今後にかかっている。

肝心のアメリカ経済の先行きは、米国債のデフォルトが間近に迫っていると言われており、全く不透明な状態である。

今後も住宅市場の拡大が見込めるとは到底考えにくい。

そして、米国債の暴落→米国経済の崩壊は、ランドバンキングに主要に投資している中国や日本の経済にも大打撃を与えることは間違いない。

次回は、米国債の発行上限を定める特別措置の期限切れ→米国債のデフォルト問題がホットなので、それを分析してみる。