前回は、ギリシャが欧州連合に加盟し、通貨ユーロに参加することの功罪を扱いました。

ギリシャの財政・金融危機は、必ずしもギリシャだけの責任ではなく、ユーロ圏の成立で一番得をしたのはドイツではないかとの見方を紹介しました。

7月22日に第2次ギリシャ支援策が決定され、欧州の金融秩序とユーロへの信認が改善すると期待されましたが、8月に入り、スペインとイタリアの国債価格が下落する(金利が上昇する)ことによって、ユーロ危機は、一層、大きな衝撃となって行きました。

今回は、その経過を追ってみると共に、ユーロの構造的な欠陥について見てみます。

一部の識者達が礼賛していた『欧州連合、欧州共通通貨ユーロ』が、壊れかけています。

1.ギリシャからスペイン、イタリアへの波及

2.最後は、ECB(欧州中央銀行)が両国の国債を買い支え

3.次はフランスとベルギーに火が及ぶ

4.ユーロ危機は、フランスへの打撃が大きい

5.中途半端な中央銀行・ECBの限界、そして欧州連合とユーロ連合のズレ

いつも応援ありがとうございます。本文にいくその前にクリック!

1.ギリシャからスペイン、イタリアへの波及

7月22日の第2次ギリシャ支援策の決定から、スペイン、イタリアへの危機の波及について、ロイターの記事をおって、見てみましょう。

7月22日 欧州連合・ECB(欧州中央銀行)が第2次ギリシャ支援策を決定

7月22日 独連銀総裁がギリシャ追加支援策を批判、財政運営への意欲損なう

7月27日 独財務相、救済基金の債券購入で全権委任に反対=書簡

ジョイブレ財務相は同国議員に宛てた26日付の書簡で「(流通市場での債券)買い入れは、金融市場が異例の状態にあり、金融安定が脅かされているとECBが判断した場合に、非常に厳格な条件の下でのみ実施すべき」との考えを示し、「政府は、流通市場での幅広い買い入れに対する『白紙委任状』は拒否する」とした。

ギリシャ支援策に対して、ドイツが消極的な立場を継続しています。

一方、米国では連邦政府の債務上限の引上げ問題は、ギリギリの8月2日に議会決定を経て、一旦は終息しました。そして、関心はユーロ圏に移りました。

8月3日 ユーロ圏金融・債券市場・終盤=質への逃避継続、イタリア・スペイン国債利回りは6%台で推移

8月4日 スペイン国債入札は予定額をほぼ調達、平均利回りは2000年以来の高水準

8月4日 スペイン、18日の国債入札を中止

8月4日 イタリア・スペイン国債が下落、ECB買い入れ対象外との発言で失望感

4日午前の欧州債券市場では、独連邦債が上昇する一方、イタリアとスペイン国債が下落した。ユーロ圏金融筋が、欧州中央銀行(ECB)はポルトガルとアイルランド国債を買い入れているが、他のソブリン債の購入予定はないと発言したことが背景。

市場は、ECBの国債買い入れが債務危機の波及食い止めに効果があると確信しきれておらず、イタリアとスペイン国債が買い入れ対象となっていないことに対して一部から失望の声が出ている。両国の国債の利回りは最近6%を超えた。

8月4日アジアの投資家、イタリア国債買い入れないことに疑問=伊経財相

イタリアのトレモンティ経済財務相は4日、アジアの投資家がイタリア国債の購入に消極的になっているのは、欧州中央銀行(ECB)が同国債を買い入れていないとみられていることが要因との見解を示した。

ギリシャ、アイルランド、ポルトガルに加えて、欧州の大国であるスペイン、イタリアが国際金融(金貸し達)の焦点=マネーゲームのターゲットになっていきました。

2.最後は、ECB(欧州中央銀行)が両国の国債を買い支え

スペイン、イタリアのマネーゲームのターゲットになると、ECB(欧州中央銀行)が、両国の国債を買い支えることで、沈静化させるしかありません。その動きをロイターの記事でおってみます。

8月4日 ECBの国債買い入れ再開決定、独連銀総裁ら4理事が反対

欧州中央銀行(ECB)筋によると、4日の理事会での国債買い入れ再開決定には、ドイツ連銀のバイトマン総裁ら4人が反対した。

独連銀総裁のほか、シュタルク専務理事、ベネルクス(ベルギー、オランダ、ルクセンブルク)出身の2理事が反対したという。

8月5日 ECBがイタリアとスペイン国債買い入れで大筋合意、改革促進が条件

欧州中央銀行(ECB)は、イタリアとスペインが主要な構造改革を前倒しして推し進めることを条件に、両国の国債を買い入れることで4日に大筋で合意していた。関係筋が5日、明らかにした。

8月7日 独仏首脳が共同声明、ユーロ圏会議の決定事項を確実に実行へ

ドイツのメルケル首相とフランスのサルコジ大統領は7日、共同声明を発表し、先月のユーロ圏緊急首脳会議での決定事項を確実に実行に移す意向をあらためて示した。

イタリアとスペインについては、両国が最近発表した財政健全化措置を歓迎すると述べたうえで「発表された措置を完全かつ迅速に実施することが、市場の信頼感を回復する上でカギとなる」との見解を示した。

8月7日 ECB、債券買い入れプログラムの「積極的な実行」表明

欧州中央銀行(ECB)は7日、声明を発表し、債券買い入れプログラムを「積極的に実行する」と表明した。

ECBは「このプログラムは、機能不全の市場セグメントを考慮に入れた上で、金融政策決定の伝達機能を向上させ、ユーロ圏の物価安定を確実にするよう、設計されている」と指摘した。

また、イタリアとスペインが発表した財政および構造に関する新たな措置を歓迎する、としたうえで、両国に対して迅速な実行を要請した。

8月9日 ユーロ圏金融・債券市場・終盤=イタリア・スペイン国債利回り急落、ECB買い入れで

8日のユーロ圏金融・債券市場では、欧州中央銀行(ECB)によるとみられる買いにより、イタリアとスペインの国債利回りが急落した。

市場関係者によると、ECBはこの日の取引で、イタリアとスペインの5年債を中心に買い入れを行ったもよう。ECBはこのほか、両国の国債で償還期限が10年までの国債および他のユーロ圏周辺国国債も買い入れたとみられている。

これを受け、イタリアとスペインの国債利回りは短期債から長期債にわたり最大1%ポイント低下。

8月4日段階では、ドイツ、オランダが反対していましたが、市場でのスペイン国債、イタリア国債の価格下落(金利は高騰)の圧力に抗スことができず、仏独の共同声明という儀式を経て、ECBによる両国救済(国債買い入れ)が実行に移されました。

3.次はフランスとベルギーに火が及ぶ

スペイン、イタリア救済策で浮上したのは、両国の国家債務の大きさです。ECB及び欧州連合が、スペインやイタリアを救済するためには、巨額な救済資金を用意する必要があります。その資金を出せるのはフランス、ドイツ、オランダ位しか残っていません。焦点は、フランスの体力に移っています。

まずは、その事情をロイターの解説記事からみてみます。

8月4日 欧州当局が危機対応強化の姿勢打ち出す、市場は好感せず

欧州中央銀行(ECB)はこの日、これまで休止していた債券買い入れプログラムを再開するとともに、新たに期間6月の流動性供給オペを実施し、無制限の短期資金供給を少なくとも来年1月まで継続すると発表した。

バローゾ欧州委員長はこの日、欧州金融安定ファシリティー(EFSF)と欧州安定メカニズム(ESM)について、規模拡大も含めて再評価する必要があるとの見解を示した。

<leonrosa注:欧州金融安定ファシリティー(EFSF)と欧州安定メカニズム(ESM)については、5で解説します。>

委員長はEU首脳に宛てた書簡で「EFSFおよびESMがリスク波及に確実に対応できる手段を備えるよう、双方のすべての関連要素を早急に再評価することを要請する」と述べ、休暇中のユーロ圏首脳に対し、早急に救済基金の規模を拡大するよう訴えた。

これに対し、ドイツ財務省の報道官は、首脳会議を先月行ったばかりの状況で、再び金融支援策を協議することが金融市場の沈静化につながるのかは不透明として、委員長の主張を一蹴した。

オランダ財務省も、議論を再開するのではなく、今は首脳会議での合意を実行に移すことに注力すべきとの見解を示した。

先月の欧州首脳会議では、EFSFの機能拡充で合意したが、規模拡大については見送られている。

EFSFの融資能力は現在最大で4400億ユーロ、13年に常設されるESMは5000億ユーロとなっている。イタリアやスペインなどに対する攻撃に先手を打つには、EFSFの規模を現在の少なくとも2倍、おそらく3倍に拡大する必要があるとアナリストはみている。

<leonrosa注:4400億ユーロ(約50兆円)、5000億ユーロ(約57兆円)>

<フランスをめぐる懸念も浮上>

イタリア、スペインにとどまらず、一部ではフランスの財政状況に対する懸念も浮上している。

仏10年物国債の対独連邦債利回りスプレッドは3日、ユーロ導入後の最高水準となる0.81%ポイントに拡大した。

ユーロ圏の救済基金の規模を大幅に引き上げれば、フランスに著しい追加負担がかかるのは確実で、仏国債の利回りをさらに押し上げかねない状況にある。

またさらなる危機波及先として、ベルギーが浮上している。ロイズ・バンキング・グループの財務担当幹部が明らかにしたところによると、英金融サービス機構(FSA)は国内銀行に対し、ベルギー国債へのエクスポージャーに関する情報提供を求めた。ポルトガル、アイルランド、イタリア、ギリシャ、スペインなど債務問題を抱える国のリストに、新たにベルギーを加えたという。

リンク

ユーロ圏の救済にために、巨額な救済基金を用意しようとすれば、ドイツとフランスが拠出するしかないのです。しかし、フランスの体力が次の焦点になります。

4.ユーロ危機は、フランスへの打撃が大きい

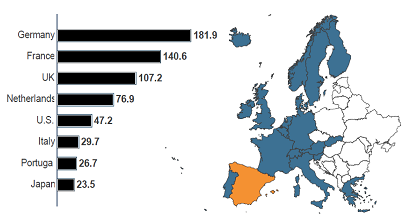

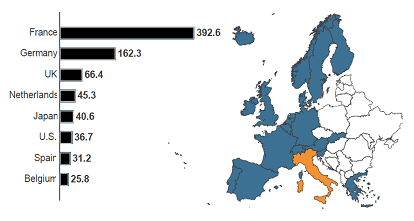

スペイン、イタリアの借金は、どの国から多くているかまず見てみましょう。上の図が対スペイン、下の図が対イタリアです。単位は、10億ドルです。図の出典はロイター・トムソンです。

スペイン向けの資金

イタリア向けの資金

スペイン向け資金では、ドイツが1819億ドル、フランスが1406億ドルです。イタリア向けでは、フランス3926億ドル、ドイツ1623億ドルです。

両国をあわせると、フランスが5332億ドル(約42兆円)、ドイツが3442億ドル(約27兆円)となり、フランスの金融部門が、既に5332億ドル規模の資金を両国に供給しているのです。一方、より金融体力のあるドイツの金融部門は、フランスより一段少ない3442億ドルです。

ドイツに比べ、フランスの方が、スペイン、イタリア救済の緊急度が高いのです。

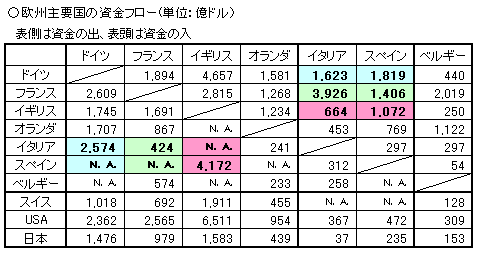

資金フローは、国家間を相互します。各国間の資金を出入を見てみましょう。

この表で分るのは、ドイツへの資金流入の大きさです。フランス、イギリス、オランダ、イタリアから(そしてスイス、米国、日本から)巨額な資金がドイツに流れています。一方、ドイツからはイギリスに巨額な資金が流れています。ドイツは、欧州各国から資金が集まり、それが、ロンドンの金融街シティの金貸しの元に動く中心となっています。

一方、フランスへは、ドイツ、イギリスからは資金が入ってきていますが、ドイツほどの広がりがありません。流出先をみるとイタリア、スペイン、ベルギーというユーロ圏がその中心になっています。

つまり、フランスの金融部門は、ドイツに比べて、余力が少ないのです。そして、フランスの資金フローが欧州圏内、ユーロ圏内が中心ですので、ユーロ危機のダメージはドイツに比べて大きくなるのです。

5.中途半端な中央銀行・ECBの限界、そして欧州連合とユーロ連合のズレ

今回のスペイン、イタリア救済策(国債買い入れ)の決定過程で、国家連合であるユーロの限界が露呈しました。

通貨ユーロを採用している国家は、17カ国です。その通貨を管理するECB(欧州中央銀行)の決定機関である理事会は、各国の中央銀行の総裁で構成されます。

17人の総裁が、各国の利害にもとづき決定参加しますので、方針決定に時間がかかります。そして、理事会では、堅物ドイツが、常にインフレ抑制重視、資金拡大反対の立場をとります。オランダもほぼ同じ立場です。スペイン、イタリア救済に最後まで反対したのが、ドイツとオランダでした。

欧州金融安定ファシリティ(EFSF)は、ユーロ圏17カ国の共同責任で運用されます。大国ドイツが主導権をとる構造です。

欧州金融安定ファシリティ(EFSF)はドイツ債務管理庁の支援を受けて、財政危機に陥った国に融資するために必要な資金を調達するために市場で債券などを発行する。債券の発行には、欧州中央銀行への払込資本金の割合に応じて決められたユーロ圏諸国の保証を受ける。

ECBの意思決定の制度的問題に加えて、欧州連合(27カ国)とユーロ参加国(17カ国)というもう一つの問題が加わります。

欧州での金融救済(国家財政破綻救済)の将来基金・欧州安定メカニズム(ESM)は、実は、欧州連合加盟国が資金供出してつくりあげます。

欧州安定メカニズム(EMS)は、恒久的な危機対応の機関(欧州版の国際通貨基金)として、2013年に立ち上げ、欧州金融安定ファシリティー(EFSF)を引き継ぐ予定です。

ユーロ圏に加盟していない欧州連合の国は、自国財政と自国通貨の安定を心がける上に、ユーロ圏の不安定さに共同責任をもたされます。これは、政治的には納得のいかない事になります。

欧州連合には加盟しているが、ユーロには参加しない代表的な国は、イギリス、スエーデン、ポーランドなどです。

今後焦点となる欧州圏域の救済基金の拡大を巡って、「ユーロ圏だけで対処すべき」という意見と「欧州連合27カ国で対処すべき」という意見が錯綜して、直ぐには決着しないのです。

今回のスペイン、イタリア救済を巡っての背景には、欧州連合、ユーロ連合の構造的問題が横たわっているのです。

次回は、8月2日に一旦決着をみた「米国連邦政府の債務上限引上げ」を扱います。