前回は、国債発行の歴史と直近の発行残高(国の借金1000兆の実態)について整理しました。

今回は、前々回の国債って何?に引き続き「国債発行と流通の仕組みについて」の基礎知識について整理してみたいと思います。順番が前後しますが、ご容赦下さい。宜しくお願いします。

その前に、応援宜しくお願いします。

■国債はどうやって売買されているのでしょうか?【リンク [1]】

日本の国債は、まず銀行・証券会社などの金融機関が日本銀行から国債を購入し、その後、機関投資家や個人に向けて販売されるしくみになっています。(財務省は、国債を新発行する際は、入札制度をとっています。)

機関投資家:個人ではなく企業体で投資を行っている大口の投資家を指す。一般投資家と異なり、動かす金額も大きく、金融市場に占める存在感は常に大きい。金融規制法上も、関連する規制が緩和されていることが多い。【リンク [2]】

日本銀行は、国債に関する現金の受払などを行っています。そのため、国債を購入した資金や満期時の償還金の取扱はすべて日本銀行を介し、政府の口座から出し入れされています。

現在は一個人が日本銀行の口座を開設・所有することはできないため、銀行や証券会社などの金融機関を通じて国債を購入したり、償還を受け取ることになっています。

■国債に係わる入札参加者一覧【リンク [3]】(財務省のHPより)

最近の国債の入札は外資系が積極的と言われ大手の三大証券とともに高いシェアを占めている。特に超長期国債などの売買などを積極的に実施している外資系証券などもある。また銀行系証券もシェアが高い。

※証券会社や銀行などは「業者」と呼ばれている。

この業者と取引しているのがいわゆる投資家である。生命保険会社や都市銀行そして年金運用者などの投資家が国債を大量に保有している。【リンク [4]】

■国債の決済方法【リンク [5]】

国債の決済は1988年に稼働した「日銀ネット」を通じて行われている。金融機関同士が行う資金取引の決済や国債など証券取引の代金の決済や、民間決済システムの最終的な決済に、日銀の当座預金での振替が利用されている。

〜中略〜

日銀はこうした資金や国債の決済が安全かつ効率的に行われるようにするために、コンピュータ・ネットワークシステムを構築し、これが日銀ネットと呼ばれる日銀金融ネットワークシステムである。

■国債市場の種類について【リンク [1]】

一般に債券市場は、以下のような種類(区分)で認識することが多いようです。

①発行市場と流通市場

−発行市場:新発債が発行される場

−流通市場:既発債が取引される場

②現物市場と先物市場

−現物市場:債券現物が取引される場

−先物市場:債券先物が取引される場

③取引所市場と店頭市場

−取引所市場:取引所を通して取引される場(国債や転換社債など一部)

−店頭市場:相対で取引される場(ほとんどの債券が対象)

④国内市場と海外市場

−国内市場:日本で発行される債券の取引が中心

(日本でも米国債の取引は可能)

−海外市場:当該国で発行される債券の取引が中心

(海外でも日本国債の取引は可能)

では、上記市場の中で、特に注目すべき国債の先物市場について整理してみます。

■先物市場とは?【リンク [6]】

現物市場では、市場価格で商品や外貨が即金で取引され、ただちに引き渡されるのに対し、先物取引が行われる市場を言います。

1,先物取引とは?

先物取引とは、将来の一定の期日に、今の時点で取り決めた価格で特定の商品を取引する契約のことです。簡単にいえば予約取引のことで、特に取引所※で行われる予約取引のことをいいます。

※取引所:取引所取引(上場取引)を扱う証券取引所【リンク [7]】【リンク [8]】

証券取引所は、現在全国に5ヵ所ありますが、国債は東京証券取引所などの3つの証券取引所に上場しています。証券取引所で行われる取引を通じて、国債の価格が決まります。一方で、国債の売買の大半は証券会社の店頭で行われていて、(債券取引の99%は店頭市場で取引)実際に証券取引所で行われている取引はごくわずかです。

平成11年度の公社債の店頭取引売買高は、約3837兆円です。債券の流通市場規模は、約3900兆円と推定されます。取引されている債券の95%を国債が占めています。【リンク [9]】

2.先物取引の特徴

先物取引には、(1)商品が定型化されている (2)差金決済が中心である (3)取引所取引である (4)証拠金制度を導入している という4つの特徴があります。

(1)商品が定型化されている

商品の定型化とは、売買単位や受渡期日などの取引条件が規格化されたものをいいます。この定型化した商品を標準物(ひょうじゅんもの)と呼んでいます。

(2)差金決済が中心である

先物取引は、取引最終日までに、転売・買戻しと呼ばれる反対売買を行い、差金の授受によって決済します。商品を受け渡す代わりに、反対取引をして生じる損益(損失と利益)だけを受け渡します。これを差金決済といいます。

(3)取引所取引である

取引所で行われる取引のことを取引所取引といいます。取引所取引の特徴は、商品が定型化されていて、限月(げんげつ:期限日のこと)まで、いつでも反対売買を行えることにあります。

取引所取引では、取引の注文を一定の場所に集めるため、取引が成立しやすくなります。市場の流動性が確保されています。個人的な契約では、不当に高い価格で取引が成立してしまうことがありますが、取引所では多くの人達が取引に参加するため、一般に妥当と考えられる公正価格で取引することができます。

(4)証拠金制度

証拠金制度は、取引所に一定の証拠金を差し入れるだけで売買を行えるという制度です。先物取引の履行(りこう)の安全性を図るために導入しています。

証拠金は、予約金額の3%前後用意すれば、取引することができます。少ない金額で大きな取引が行えます。

3.国債先物の種類

国債先物とは、国債を対象とした先物のことです。償還期限を

5年とした「中期国債先物」

10年とした「長期国債先物」

20年とした「超長期国債先物」

といった3銘柄が、東京証券取引所に上場されています。主な参加者は機関投資家や証券会社。そのため、取引高、流動性ともに非常に高いという特徴があります。

また、先物であるため、空売りを比較的行いやすく、参加者の多い、厚みのある市場が形成されています。

■では、先物取引の空売りの具体的な仕組みを八百屋のみかんを例に説明します。

【リンク [10]】

図の例として八百屋の例がありますが、最初に10個×100円で1000円で売り、後日10個×90円で900円で買い戻しています。

すると差額として100円の利益が発生します。

(通常の八百屋ではこんな取引が発生しませんが・・・あくまで例です)

空売り最大のメリットは、株価が下落する局面であっても利益を得られるという点です。

上図のように、株価が高い時(相場の山)、信用取引以外の取引では、投資に参加しないという選択しかありません。

しかし、空売りができる場合には、相場の山で空売りをして下がってきたところで買い戻すという戦略を取ることができ、取引の選択肢が広がっていきます。【リンク [11]】

株を例に挙げましたが、国債もこのような先物取引の対象になっているのです。元手がなくても、証拠金さえ積めば、もうけの可能性があるシステムなのです。

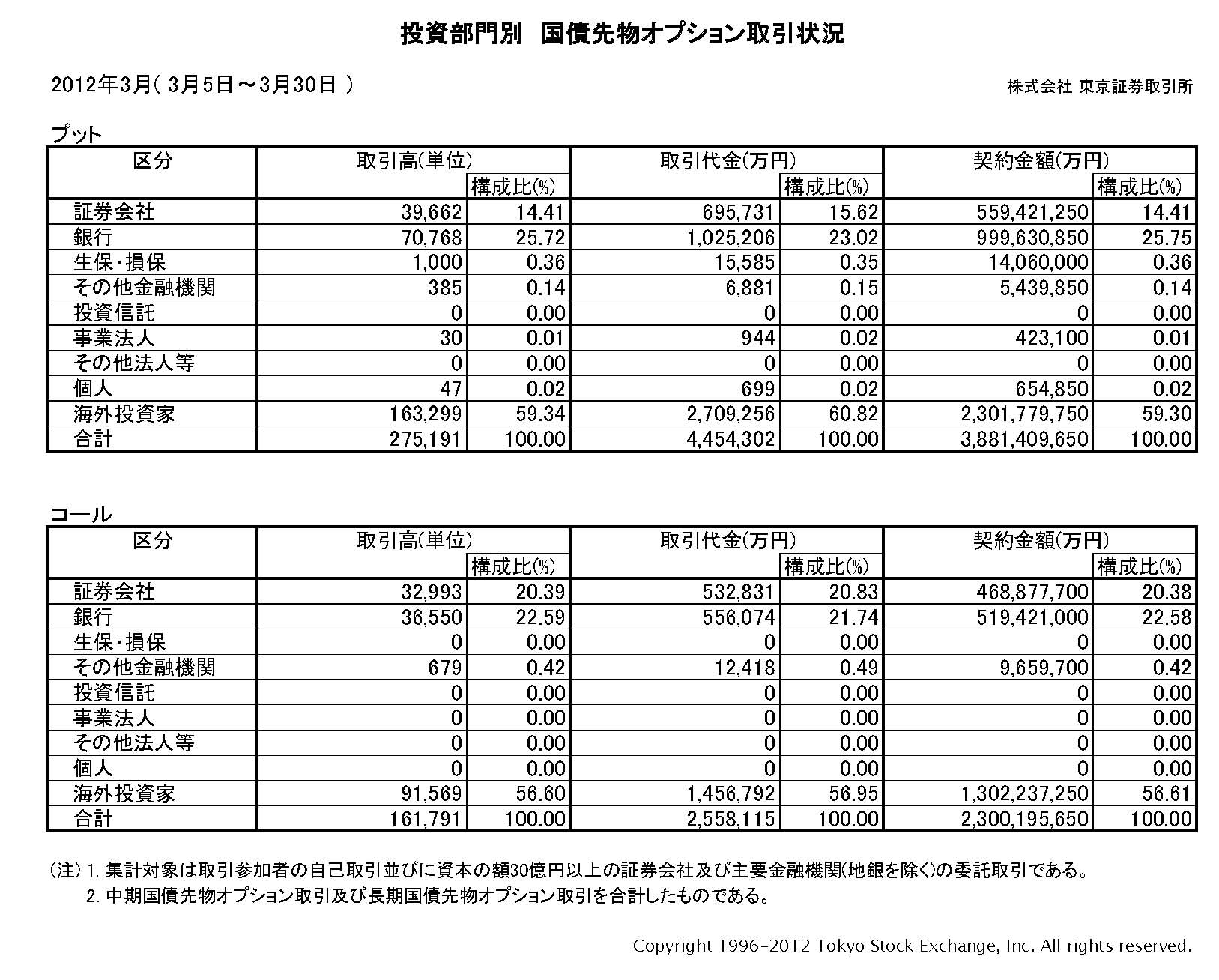

■では、最近2012年3月の国債売買の契約高さを見て見ましょう。

このように、ここ一ヶ月の先物オプション取引は、外国人投資家によって行われている実態が浮かび上がります。

■国債取引における高速システムについての導入についての記事を紹介します。

【リンク [12]】

●「市場対国家」の主戦場はいよいよ日本へ? 高速取引システムがもたらす日本国債急落リスク —

ヘッジファンドを招き寄せる国債先物の新システム(2012/01/10 週刊エコノミスト)

>東京証券取引所は11月21日に日本国債の先物取引を新取引システム、「Tdex+システム」に移行した。Tdex+は、デリバティブ取引所のNYSEライフが開発したシステムをベースとした。世界最高水準の処理性能を誇り、従来と比べて、注文処理量、注文処理速度が20倍以上にもなる。高速性も備え、注文応答時間は0・005秒となった

>しかし、新システム導入で起きたのが、国債先物価格の急落だ。1日にせいぜい20銭程度しか変動しなかったものが、稼働日以降のわずか4日間で最大1円60銭も急落したのだ。

Tdex+のベースはニューヨーク証券取引所(NYSE)などを運営するNYSEユーロネクストグループの取引システム。東証は将来、日米欧の証券会社が1台の売買端末で東証にもNYSEユーロネクスト傘下の証取にも注文を出せるようにしたい考えだ。そうなれば、欧米市場と同時進行の日本の夜間取引に海外マネーが大挙流入し、国債先物市場における外国人の存在感が今以上に高まる公算が大きい。

■2013年1月に「日本取引所」誕生=東証・大証統合発表—上場企業時価総額が世界2位の記事を紹介します。【リンク [13]】

東京証券取引所と大阪証券取引所は22日、2013年1月をめどに持ち株会社「日本取引所グループ」を設立し、経営統合することで合意したと正式発表した。〜中略〜東証と大証に上場する企業の時価総額(9月末)は合計3.7兆ドル(約285兆円)に達し、米ニューヨーク証券取引所に次ぐ、世界第2位の規模となる。

〜中略〜

東証は現物株式の取引で国内シェア9割を誇り、大証はデリバティブ(金融派生商品)に強みを持つ。統合により、規模拡大を図るとともにシステム投資などで効率化を進め、激化する国際競争で生き残りを目指す。

効率化という理由は本当でしょうか?高速取引システムの導入と合わせて考えると、どうも「国際競争力で生き残りを目指す」だけではすまないような気配を感じます。

■まとめ

このように、日本国債は、現在も、どこの国の人たちでもどこの国からでも売り買いができるという事になります。

今年3月、外国人投資家を中心に先物の短期国債の売買が増え、国債市場を席巻しています。

今後、高速取引システムの導入や2013年の東京証券取引所と大阪証券取引所の経営統合等非常に不可思議な状況がみてとれます。

ある日の朝、日本の証券取引所が業務開始となったとたん、日本の投資家たちは唖然となった。

外国機関投資家や外国人投資家達が高速取引システムで真夜中に日本国債を一斉に全て売り払ってしまった。・・・

このような状況が突然やってくるかもしれないのです。

外国機関投資家や外国人投資家達に都合の良いシステムで、じわじわと日本の国債市場が牛耳られていく戦略にはまってはいないのでしょうか?