[1]

[1]

世界中で広がりを見せている「デジタル通貨」。

その中の一つに、国家の中央銀行が発行しているデジタル通貨、CBDC(中央銀行発行デジタル通貨)というものがあります。

そのメリット、デメリットは様々ですが、面白いのは発行する国によって狙いが異なること。

各国のデジタル通貨発行の狙いを切り口に今後の世界の動きを予測していきたい。

そもそも...

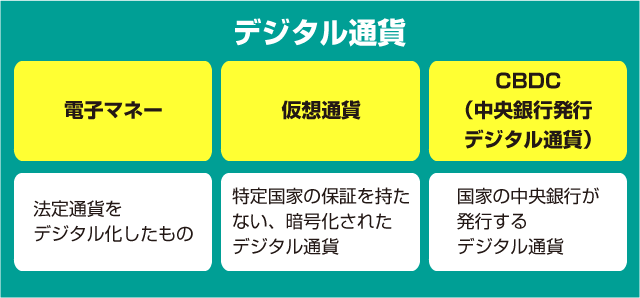

◆デジタル通貨とは

デジタル通貨とは、デジタルデータで代替する、モノやサービスの交換が可能な通貨の総称です。代表的なものは以下の3つ。

①電子マネー

②仮想通貨

③CBDC(中央銀行発行デジタル通貨)

[2]

[2]

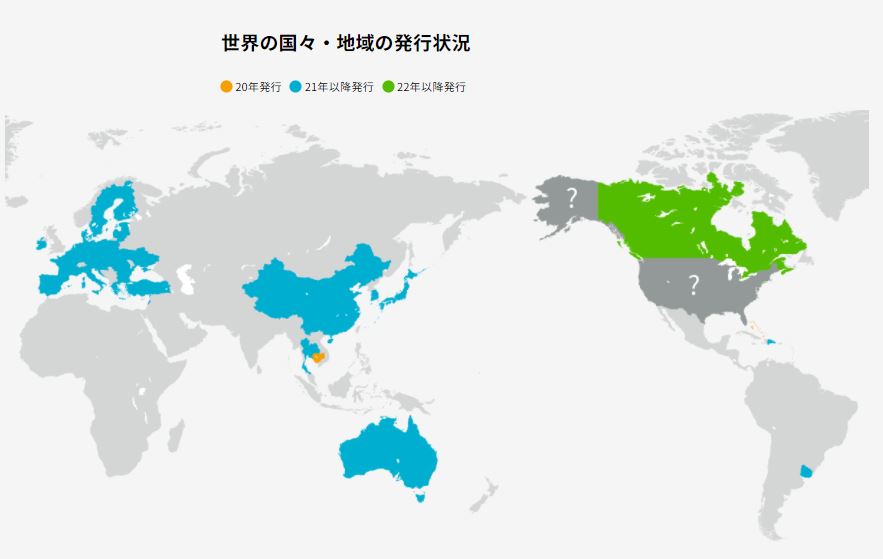

◆世界各国のデジタル通貨導入の狙い(リンク [3]参考)

2020年に2ヵ国が発行

2021年には日本を含む各国が参入

[4]

[4]

【2020年発行】

①バハマ中央銀行「サンド・ダラー」

カリブ海に700以上の島、銀行のない島民も便利に

2020年10月に発行された、世界初の中央銀行デジタル通貨(CBDC)。700以上の島からなる国で、銀行の支店撤退などで金融サービスを受けられない住民に金融アクセスしやすくするのが狙い。バハマドルと1対1で連動、当初は国内限定で通用する。

②カンボジア国立銀行「バコン」

日本発の技術を採用、ドル依存を減らす狙い

自国通貨リエルより米ドルの利用が多く、デジタル化で利便性を高めてドル依存度を下げる狙いがある。スマートフォンアプリを使い、電話番号かQRコードで個人・企業間の送金や店舗への支払いをできるシステムだ。リエルと米ドルに対応。カンボジア国立銀行とブロックチェーン(分散型台帳)開発のソラミツ(東京・渋谷)が共同開発した。

【2021年以降発行】

①欧州中央銀行「デジタル・ユーロ」

3000ユーロの上限案で、預金からの資金流出を防ぐ

ラガルド総裁が21年7月、「デジタルユーロプロジェクトを開始する」と表明した。銀行から預金流出を防ぐため、3000ユーロ(約40万円)程度の保有上限を検討。送金では誰が何に使ったのかを見られない「匿名性」を備える。利用者はデジタル・ユーロに「匿名バウチャー」を付ければ、一定額まで当局に中身を見られずに送金できる。発行は26年以降に。

②日本銀行「デジタル円」

21年4月に実証実験開始、現金の保管・輸送コスト低減

実験は3段階を想定。まず発行や流通など通貨に必要な基本機能を検証。2段階目で金利を付けたり、保有金額に上限を設けたりなど通貨に求められる機能を試す。最後に民間の事業者や消費者参加型の実証実験。実際の発行・流通には日銀法の改正が必要になる見込み。

③中国人民銀行「デジタル人民元」

中央集権型のデータ管理、ドル経済圏へのけん制も

遅くとも22年の北京冬季オリンピックまでの発行目指す。中国人民銀行が金融機関を通じて発行する。広東省深圳市など5カ所を実験エリアに選び、実証実験を開始。既に5万人弱が200元ずつ受け取り、決済に利用した。

④スウェーデン中央銀行「eクローナ」

通貨発行益の奪還狙う、21年以降に発行是非判断

キャッシュレス先進国で、現金の発行残高が急減している。民間のキャッシュレスサービスが席巻する前に、中央銀行はデジタル通貨を普及させて通貨発行益の確保狙う。アクセンチュア社を技術パートナーとして21年2月まで試験運用。その後、発行是非を判断へ。

引用終わり

そのほか、トルコ、ウクライナ、マーシャル諸島、韓国、レバノン、ウルグアイなど、各国が次々とデジタル通貨発行を計画している。

以上のように、デジタル通貨の狙いは国によって様々。

バハマのように島国の国民が金融アクセスをしやすいようにデジタル通貨を発行する国もあれば、カンボジアのようにドル依存を減らす(=自国を守る)ために発行する国、中国のようにドル経済圏へのけん制に加えデジタル通貨の特性を活かしたデータ管理社会を狙う国もある。

大きな傾向として、ドル離れ、自国を守る民族自決の方向性が強くなっていることがわかる。

今後の追求ポイントとしては、ドル依存率が高い国でCBDC(ドル依存からの脱却)、に進む中で課題となってくるのは、自国の通貨の価値をどう高めていくか。また、他のデジタル通貨(電子マネーや仮想通貨)はどうなっていくのか(なくなる?残る?)