前回、消費税が上がると輸出を行う大企業が儲かる仕組みを明らかにし、その正体は輸出還付金であることがわかってきた。今回はその還付金の歴史を探る。そもそもなぜ、このような制度ができたのか。日本の消費税にはなぜ輸出還付金という制度が内臓されているのか。

01.消費税と輸出還付金

欧州で付加価値税が普及した背景に、輸出企業への補助金としての役割が最初から期待されてのことだった様子が、歴史的経緯からうかがえる。「消費税は国民からまんべんなく徴収できる、安定した財源となる税制だからこそ採用されてきた」という既成概念を持つ日本人は、輸出還付金のための税制であると指摘されても、即座に納得はしないだろう。輸出還付金が輸出企業への多大なるメリットらしい、ということがわかっても、それだけでは消費税が輸出企業への還付金目的のものであるとする証拠とはならない。数十年前のアメリカの公文書や議会報告書によれば、アメリカと欧州の間で、「輸出」をめぐる熾烈な攻防が繰り広げられていたことがわかった。

その内実を見れば、消費税の正体が輸出企業への還付金目的であることが明らかになるのではないだろうか。

02.輸出還付金の起源

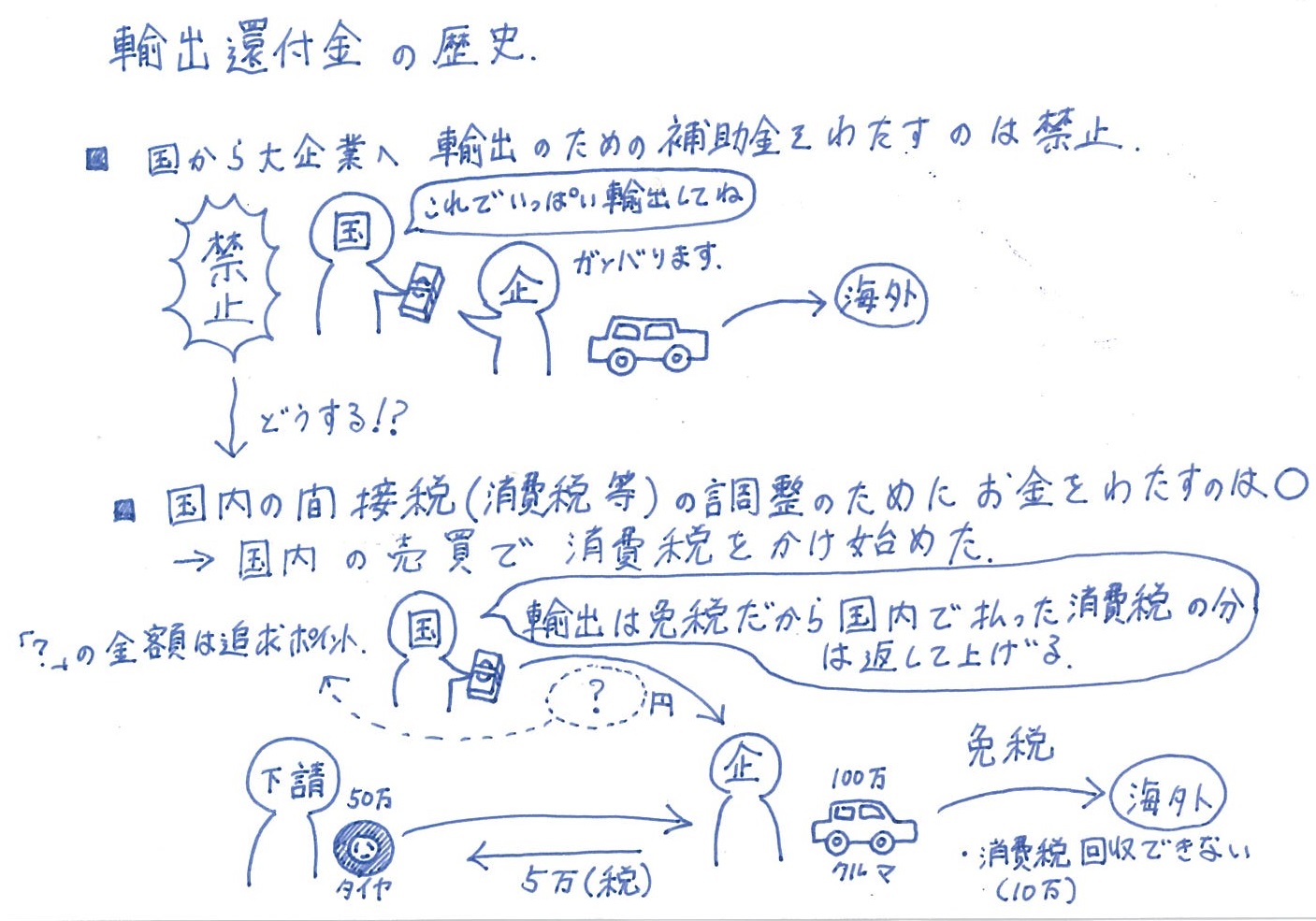

付加価値税(日本の消費税)の歴史的な経緯を見ると、嗜好品(しこうひん)などの特定の商品にかける間接税を除いて、現在の付加価値税の起源は意外に最近のものである。実際の制度として最初に導入したのは1954年のフランスである。その6年前、1948 年、自由貿易を推進するGATT(関税と貿易に関する一般協定)が発足すると、各国が個別に採用してきた自国の輸出企業への補助金は協定違反となった。例えば、戦後復興のためにフランス政府は輸出を伸ばそうとルノー等の輸出企業に補助金を出していたが協定違反となった。そこで、1960 年よりフランスはGATT にとある申し出をした。「輸出品として国境をまたぐモノの税に関して、直接税での「調整」は認めないが、生産→卸売→小売といった段階を踏んだ間接税での「調整」ならば認める」というもの。

つまり、貿易競争において自国の企業を優位にさせるために法人税を下げるような調整は認めないが、国内で段階的に徴収された間接税の調整ならば、国内での資材調達で重複課税となるのを防ぐことになるので調整してもよい、という解釈だ。

そして、この調整には、GATT が採用する「消費地課税の原則」も一枚噛んでいる。海外から入ってきた輸入品には自国の税制をもとに課税し、輸出品については免税するという原則である。消費地課税主義にもとづいて輸出に関して免税したうえで、国内での間接税分を「調整」してよいとなれば、生産→卸売→小売の各段階でいったん徴収した税金を、輸出企業に還付することができるようになる。前述した日本の輸出大企業が受け取っている輸出還付金はこのようにして始まった。

[1]

[1]

日本だけではなく、GATT で間接税での調整が認められて以来、各国は自国の輸出が優位になるよう、とくに間接税である付加価値税導入を積極的におこなってきたのだ。日本や欧州の消費税(付加価値税)は、輸出大企業を助ける補助金であり、それはGATT で発足した「輸出企業への補助金廃止」の隠れ蓑として、自国での流通段階で徴収した間接税の合計を、ポンと輸出企業に譲り渡す税金が「輸出還付金」というわけです。