これまで、

ギリシャ危機1 〜ギリシャと米国の関係の歴史〜 [1]

ギリシャ危機2〜ギリシャと米国の関係の歴史(戦後偏)〜 [2]

と扱ってきました。

第3回目の今回は、アメリカとの関係が離れて行ったギリシャのその後を見て行きたいと思います。

↓次に行く前に、お願いします。

第二次大戦後、共産勢力の拡大を阻止する防波堤として、アメリカによって位置づけられたギリシャは、アメリカの財政赤字拡大や、米ソの冷戦緊張緩和からソ連崩壊へ至る背景もあり、徐々にアメリカとの緊密な関係も薄れていきました。

一方、不安定な国内情勢の中で、国民の支持率確保の為の無理な社会保障制度の充実や、長引くキプロス紛争による軍事費の増大により、赤字体質を抱えたギリシャは、西欧諸国との関係を深める方向へ舵を切りました。

今回は、米ソ冷戦関係によって成立していたギリシャが、ヨーロッパへ飲み込まれていった歴史の流れを見ながら、ギリシャとヨーロッパの関係を探ってみたいと思います。

1957年 EC(欧州経済共同体、のちの欧州共同体)設立

ドイツ、フランス、イタリア、ベルギー、オランダ、ルクセンブルクが加盟

1971年 ニクソンショック

1972年 核兵器の量的削減協定により、米ソの緊張緩和

1973年 イギリス、アイルランド、デンマークがECに加盟

1974年 オイルショック

1975年 ベトナム戦争終結

1979年 ソビエト連邦のアフガン侵攻

1981年 ギリシャがECに加盟

1985年 アメリカ債務国へ転落

1986年 スペイン、ポルトガルがECに加盟

1991年 ソビエト連邦崩壊

1993年 EU(欧州連合)設立

1995年 オーストラリア、フィンランド、スウェーデンがEUに加盟

1998年 欧州中央銀行発足

1999年 単一通貨ユーロの導入開始

2001年 ギリシャがユーロ導入

2004年 東欧10ヵ国がEUに加盟

2007年 ブルガリア、ルーマニアがEU加盟

(補足)

・赤字はアメリカの財政赤字拡大に関する部分を示す。

・青字は米ソ緊張緩和からソ連崩壊までに関する部分を示す。

・緑字はギリシャのアメリカからヨーロッパへと傾倒していく流れに関する部分を示す。

大きくは1985年のアメリカ債務国転落と1991年のソ連崩壊によって、ギリシャは、それまでの冷戦関係の一部としての存在から、ヨーロッパの一部へと飲み込まれていきました。

そして2001年ユーロ導入に踏み切ったときから、今回のギリシャ危機が始まったといわれています。

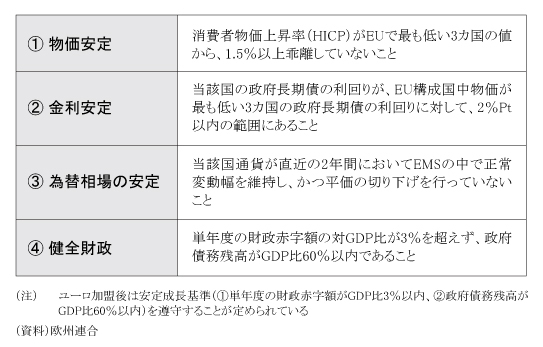

このユーロ導入に際しては、収斂(しゅうれん)基準という条件が定められています。

その条件とは、大きく分けて以下の4つがあります。

WEDGE infinity 中島厚志が読み解く「激動の経済」

「ギリシャ問題はEUの本質的な脆さ」 [3]よりお借りしました。

しかしこれらの条件を、ユーロ導入時点で各国がすべて満たしていたわけではありません。

また、収斂基準に違反していたとしても、条約・協定では基準違反を想定していないために、既存のユーロ導入国の責任が問われるということはありません。

さらに、通貨統合によって、金融政策は欧州中央銀行に統一されていますが、政治や財政については各国に委ねられています。

この状況が招く構造的欠陥として、投資家たちは次のような点をあげています。

1.財政赤字に対する危機感が強まらない。

→普通は財政赤字を大きく増やせば、国の信用度は下がり、金利を上げなければ国債が売れなくなる。金利が上れば、それだけ財政赤字は膨らむため、次の国債が売りにくくなる。

しかし、ユーロ圏内にあって、欧州中央銀行が後ろ盾になっていれば、国ごとのリスクが大して意識されなくなる。

それによって、一番優良と目されるドイツ国債よりも高金利であることが、投資の対象として有利に写り、国債消化が容易になる。

これでは、財政赤字が増加して金利負担が若干増えることはあっても、財政を健全化しなければ政府の資金調達が滞るとの危機感は強まらない。

2.一部の国が貿易赤字を増やしても外貨不足は生じない。

→貿易赤字を出し続ければ普通の国ならば外貨繰りが苦しくなる。だから、貿易赤字をいつまでも出し続けて外国からモノを買い続けることはできない。

しかし、ユーロ圏の場合、ドイツ等が頑張ることでユーロ全体としての貿易赤字は抑えられる為、ユーロ通貨が信認されていれば、一部の国が貿易赤字を増やしてもユーロ全体としては外貨不足を生じない。

(中島厚志(みずほ総合研究所専務執行役員チーフエコノミスト)が読み解く「激動の経済」 [3]を参照させていただきました。)

上記の問題指摘は、投資家たちは、欧州中央銀行の信用度を背景に、ユーロ経済圏を一体のものとして投資対象とみなしており、現在のユーロのシステムは、投資家たちの期待に応えられるシステムになっていないという指摘だと考えられます。

ユーロ圏は、一部の参加国が財政赤字、経常赤字や物価上昇などを通じて国民が負担増少なく経済成長を謳歌しようとしたら、問題が生じる仕組みなのだ。全ての参加国が同じように責任分担することで初めて安定的に成り立つ仕組み、と言い換えることもできる。だから、他国の経済規律を良いことに、ある国の甘すぎる経済運営での経済利得(モラルハザード)を許したら、ユーロが持たず、それを支える各国の経済も持たなくなる。

(中島厚志が読み解く「激動の経済」 [3]より引用しました。)

上記のような投資家たちの指摘に答えるためには、金融政策だけでなく、政治面においてもユーロ経済圏の統一が必要になってきます。

今回のギリシャ危機は、ユーロ経済圏に対し、財政面での統合を求める投資家たちの声を引き出したということが注目に値します。

本来ならば、政治統合⇒財政統合⇒通貨統合という段階で進むべきだったものを、前者の二つを飛び越えて、通貨統合だけが実施された状況から考えれば、ユーロ導入を計画した者たちにも、いずれは政治統合、財政統合へと進展させる思いがあったでしょう。

そして、それらを可能にする「欧州中央政府」なるものの実現に向けて、世界共認を形成する。

その礎が、今回のギリシャ危機だったのではないでしょうか?

次回は、この点について、具体的に探ってみたいと思います。