日銀のB/Sと収益分析1 [1] の続きです。

しばらくしつこく中央銀行の分析やってます。今後のドル・円の行方と金融勢力の動きを占うために。

“日銀のB/Sと収益分析1”では、現在のB/S(バランスシート)の分析を行いましたが、

現在地点だけではなく、もう少し健全だった時代と比較する必要があります。

異次元緩和前のB/Sと比較すると、現在の異常さがよく分かる。

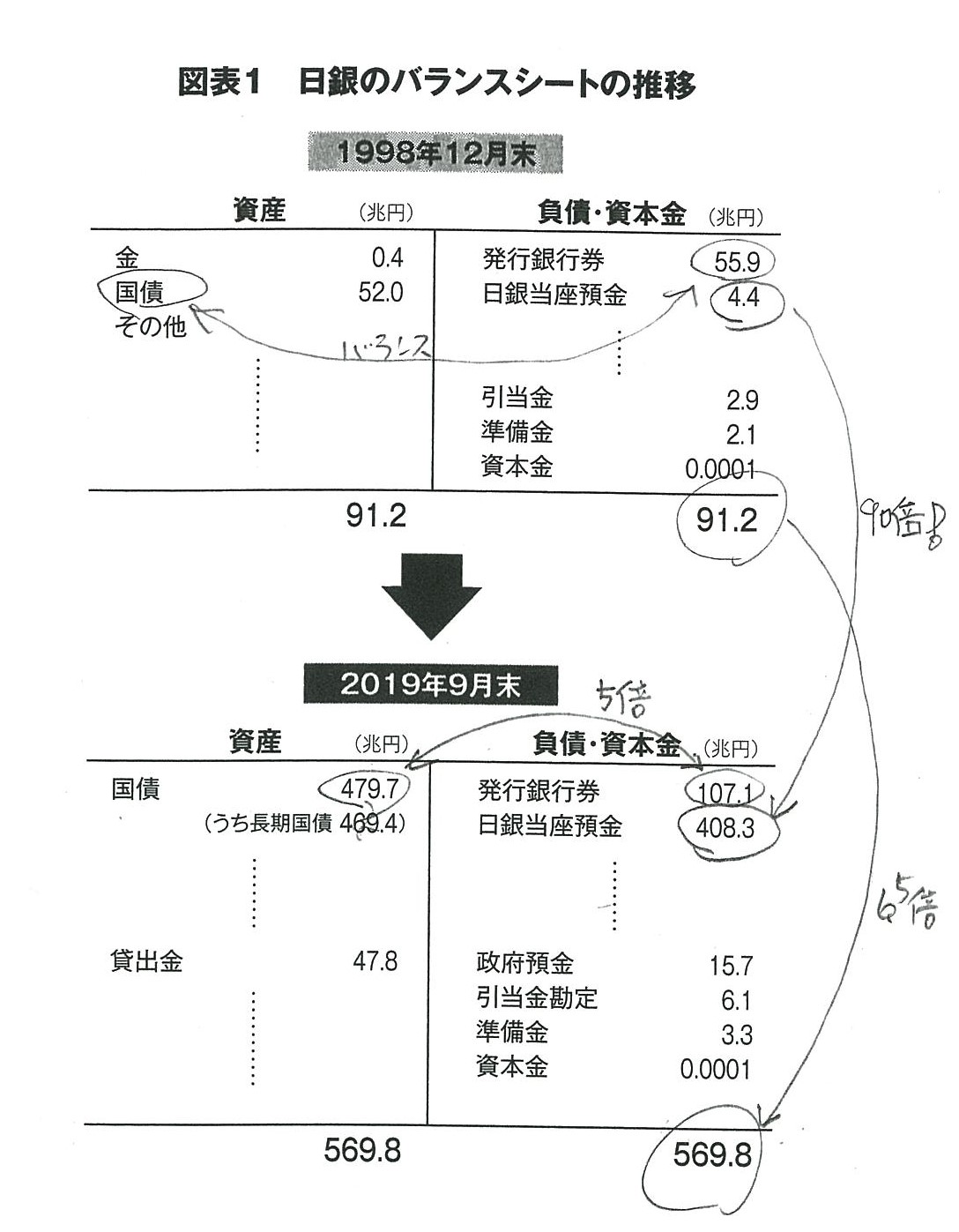

・1998年のB/Sは、

[2]

[2]/usr/local/wp/kane/blog/wp content/uploads/2022/09/15dcbdba35f88acd36c5b2cf6d7b1231

上図は藤巻氏の本からの引用ですが、現在の数値と比較すると

・資産の国債は52兆円で現在の1/10、日銀の当座預金は4.4兆円で現在の1/100以下!

・発券銀行券は現在の4割程度で、上記に比べると増加率は少ない。

・負債の部の発券銀行券は56兆円で、資産の国債とほぼ同額でバランスしていた。現在は国債が約4倍になっている。

※かって日銀は、保有する国債を発行銀行券以内に納めるという「発券銀行券ルール」を持っていた。

●異次元緩和とは?

日銀が(銀行を介して)政府から国債を大量に買い取り、それを当座預金に積んだということ。なんのため?

→財政破綻(資金繰りできない)の恐れ→国債の買い手がいない→事実上の日銀の国債引き受け。現在国債発行残高の50%を日銀が保有。新規国債=政府赤字の引き受け手になっている。

※日銀が持っている国債は、ほとんどが長期国債(10年もの中心)。この利率が問題になる。

※マネタリーベースである当座預金は100倍に増えているのに、発行紙幣が2倍程度なのはなんで?→銀行が引き出していない。引き出した分だけが発券銀行券となる。

※中央銀行によるマネー増発(当座預金の積み増し)は、大きな金融危機のときに銀行群を救うためになされるもの。日銀と政府中枢にとっては、異次元緩和の2013年以降は、政府財政の破綻危機→金融危機状態との認識と思われる。

★しかし、今後も財政出動は必要。日銀は耐えられるのか? →ひたすらゼロ金利を続けるしかない?

★日銀の破綻はないのか?

→データ編で見たように、極めて危ういと思われる。債務超過に陥っても破綻しないというのが中央銀行。しかし、市場がそう判断すれば国債暴落、円暴落などの金融危機に陥るのは早い。

その場合の安定化策が必要なはず。

日銀には出口がないように見えるが、ありうるのは

① 日銀に不良資産(国債と株も?)を集積させて凍結させる。

② 戦後のような預金封鎖。国債とほぼ同額の預金をリセットする。→通貨切り下げとセット?

③ インフレ?で目減りさせる?金利が上げられないのでこれは難しそう。

※毎年2%のインフレなら、通貨価値▼から借金は50年で半減。

☆その他追求ポイント

・日本国債の保有比率

・FRBやECBの出口は?→高インフレ→借金の目減り?

・FRBの引き締めから→米金融危機と絡んでどういう状況になるのか?

・中央銀行の原理的な構造

以上

by タロウ