日銀のB/Sと収益分析1

円安が進んでいる。ついに140円台に突入。

日銀は、金利を0.25%以下に抑え込もうと必死。

一方でFRBはインフレを抑え込むためと称して、順次金利を上げることを発表している。

今後円安はどの程度進むのか?何故日銀は金利を上げられないのか?

それを読み解くためにも、日銀のHPより公表数値から、基礎データについて分析を試みた。

元データ:

日銀のバランスシートB/S:リンク

日銀の年度別会計決算:リンク

日銀のマネーサプライ:リンク

●日銀のB/S・収益分析

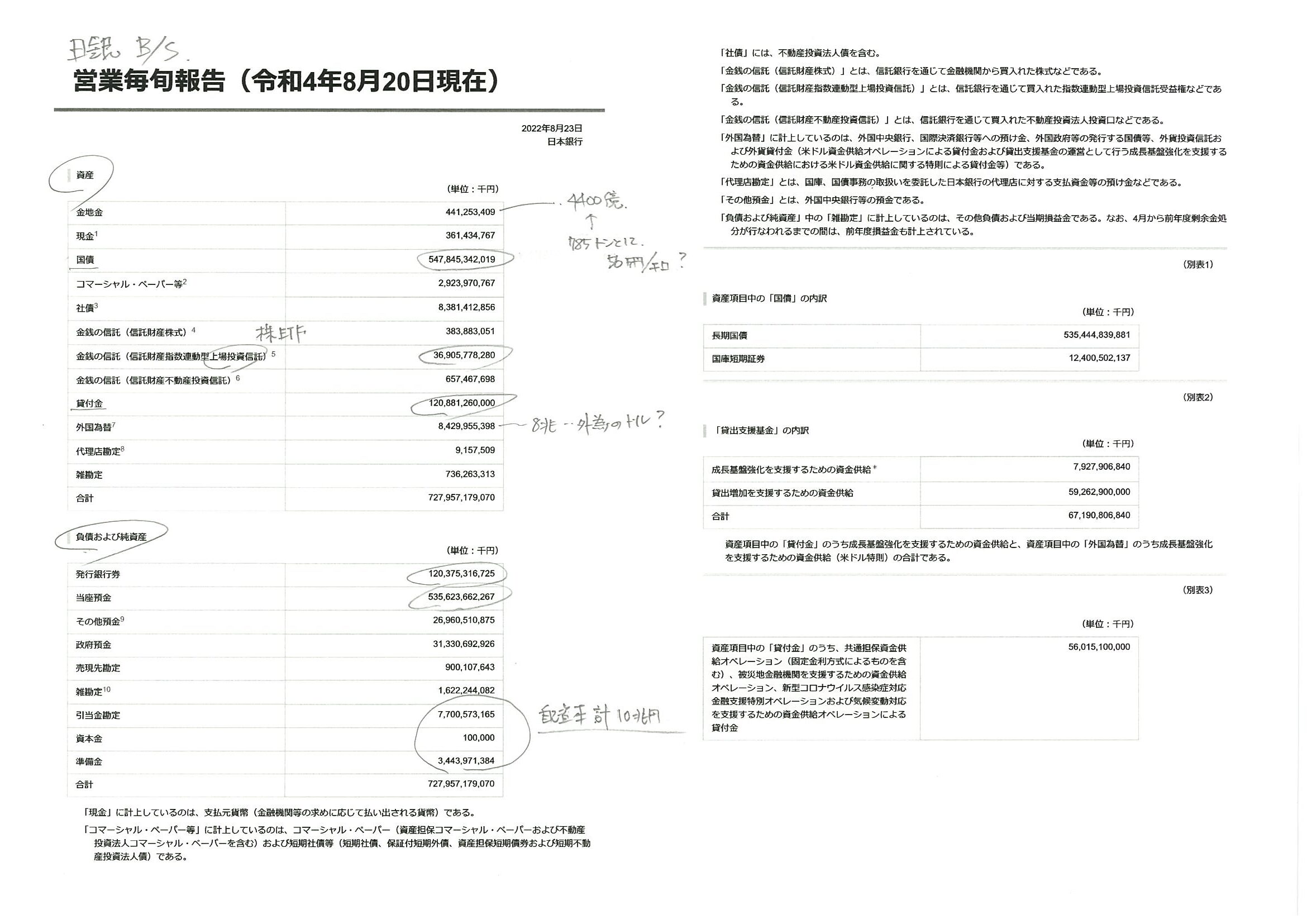

日銀のB/Sを見ると、

/usr/local/wp/kane/blog/wp content/uploads/2022/09/a0b375b9576af1092480b4ee9479496f

・最大の資産は国債(547兆円)、これは政府(一旦銀行を介して)から買い取ったもの。

・一方、最大の負債は、当座預金536兆円。これは銀行が日銀に国債を売って生み出されたベースマネー(マネタリーベース)であり、日銀に対する銀行の貸付金(銀行の預金)に相当する。

・資産の項目で次に大きいのが、貸付金120兆円。これは紙幣として銀行に発行した分。負債の項目にある発券銀行券とほぼ同額。

・次に大きいのが上場投資信託(いわゆるETF)34兆円。安倍政権以来、株の爆買いを行ってきた蓄積。

・自己資本にあたる引当金や準備金合計が約10兆円。

・金地金が4400億円。785トンあるとされ、時価なら6兆円になるが簿価で記載か。

※日銀は簿価会計であることに注意。銀行は時価会計が義務付けられている。(黒田総裁は簿価会計だから破綻しないと言っていたが。)

※B/Sの見方:金貸しが商売を始めるときに、まず自己資本を用意する。それで足りない時に他社から借りる(負債)。この自己資本+負債を元手(調達)として資産運用(国債や株式投資)する。資産―調達(自己資本+負債)=利益。だからB/Sは左(負債+自己資本)から、右(資産)で読む。

★注目点は、

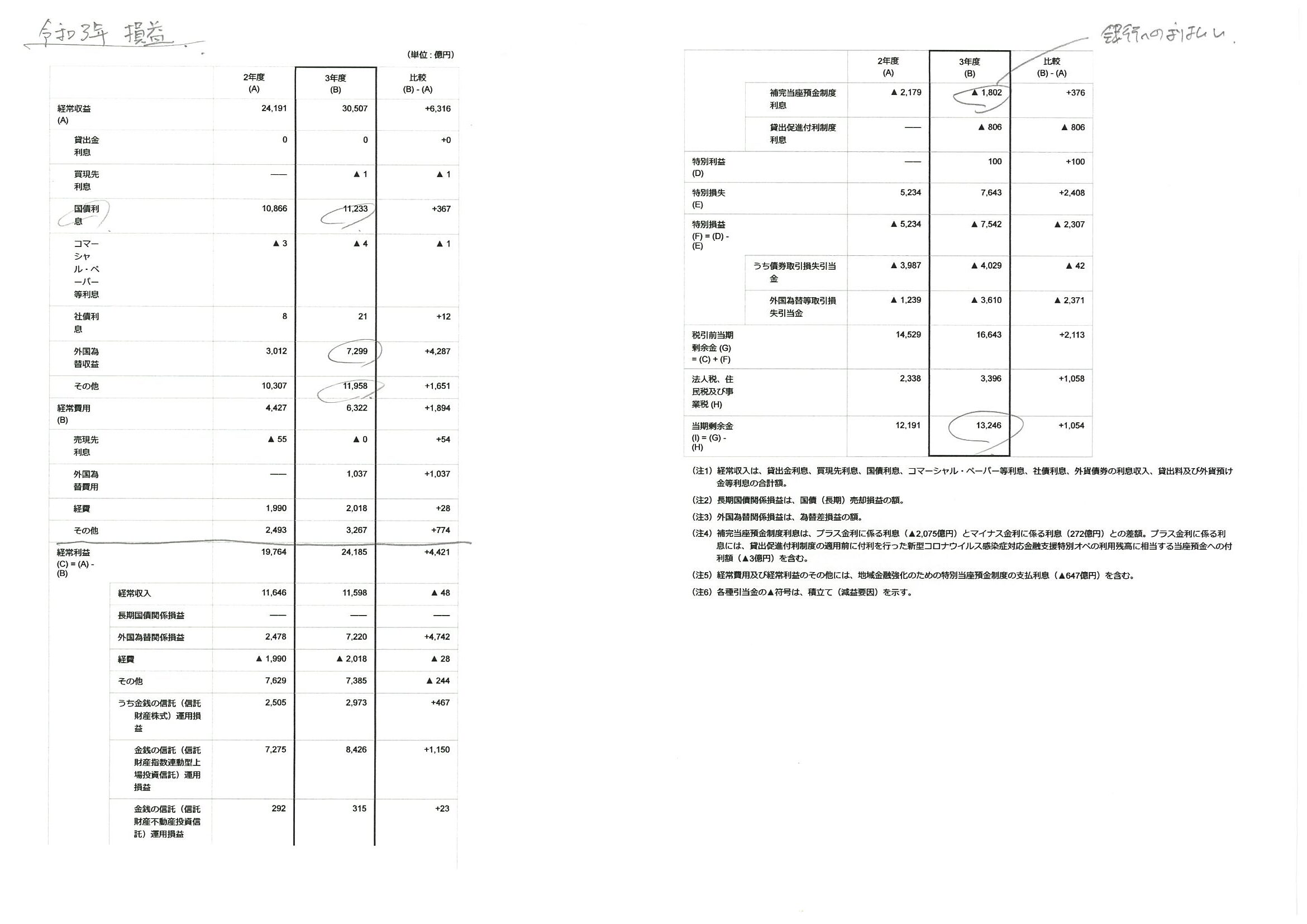

会計決算を併せて見ると、

/usr/local/wp/kane/blog/wp content/uploads/2022/09/151600988085808ad2d7136ed2cf11c2

・資産(投資先)構成から、最大の収益は、国債の利息収入。1.1兆円。それに対して負債である銀行への当座預金のマネー536兆円の貸付の利払いは1800億円。現在ほぼゼロ金利なので、利払いは少ない。株などひっくるめての年度剰余金が1.3兆円。

→これより、日銀がもし0.3%利上げしただけで、

・当座預金の銀行への利払いで▼1.6兆円で、剰余金マイナス。

・利上げ→国債価格の下落:日銀の保有国債540兆円/(1+0.3%×8年)=527兆円

▼13兆円の含み損。→自己資本を超え債務超過と評価される(時価)。

→だから、日銀は利上げできない。

・さらに株。株価が下落すると、これも債務超過に陥る構造。株価12000円が債務超過水準と言われている。

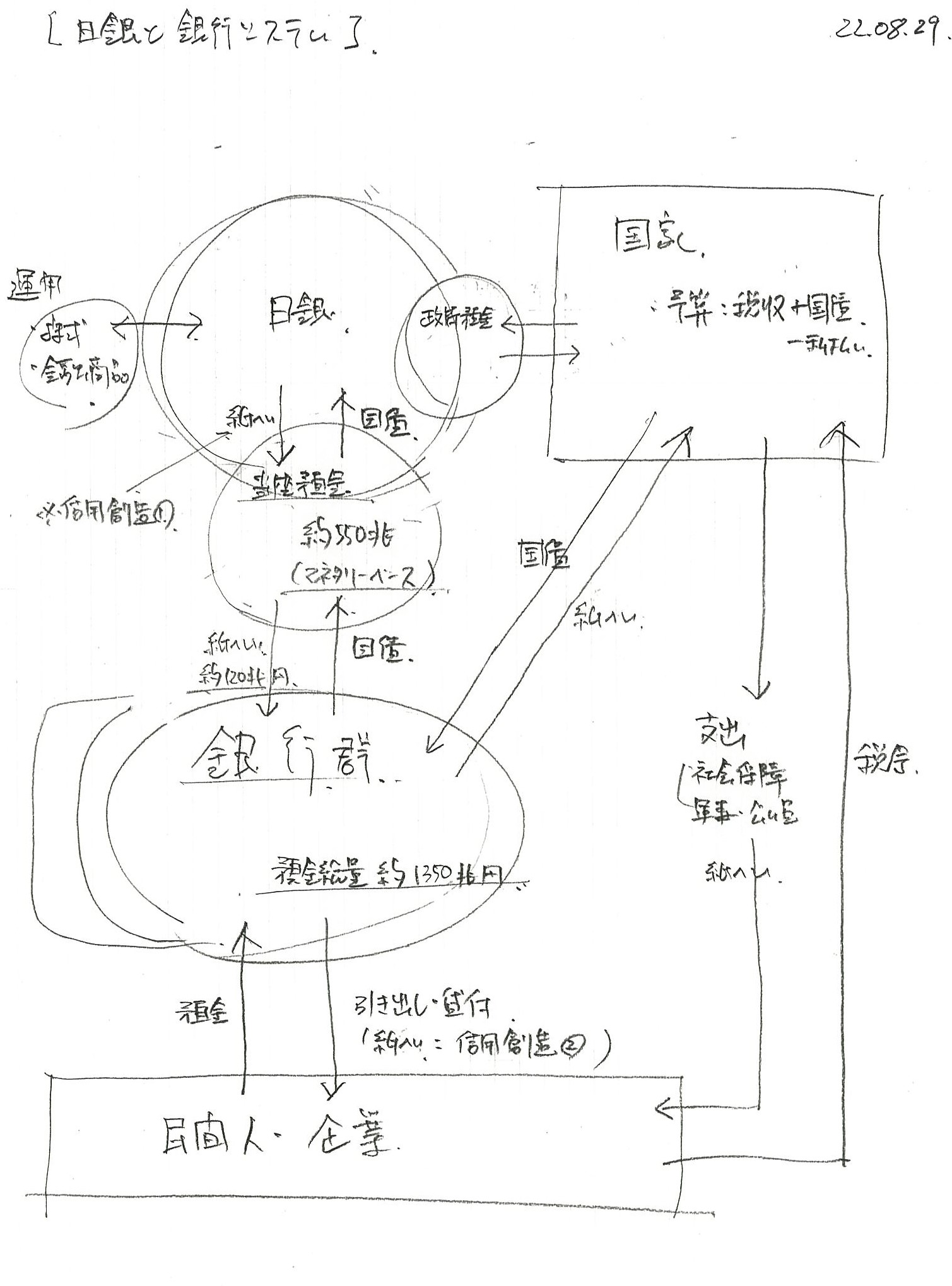

●日銀の銀行・政府・民間との関係図解

/usr/local/wp/kane/blog/wp content/uploads/2022/09/8f0f78d8fe1fcffc1c158b8f154db9be

☆追求ポイント

・異次元緩和で追加された当座預金の550兆円(ほぼ国家のGDPと同額分)は、銀行が国家買い取り、それを日銀が買い取ったもの。これはどのような意味を持つのか?裏付けもなにもない。しかし既に国家需要に使われている。

・大きく見ると、だれかの資産が誰かの負債という構造。

・国家の負債≒銀行・個人・企業の金融資産 →負債が膨らむことによる金融資産バブル形成。

・日銀の破綻≒債務超過の可能性は?

→B/Sシートから見るといくつも危険性がある。売り浴びせによる利上げ、株暴落、日本国債の格下げ・・・

・なぜヘッジファンドは日銀攻撃を止めたのか?資金量で上回り勝てるはずだが・・・。今後が本番か?

以上、見てくると日銀の出口も円復活の可能性もほとんど見えない・・・。

次に、このような状況をもたらした異次元緩和と日銀について扱いたい。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2022/09/10138.html/trackback