よく「リーマンショックで世界経済は大打撃を受けた」って聞きますが、簡単に言うとどういうことですか???と若手から質問がきました。「簡単に言うとね〜

汗・・・・」。

汗・・・・」。リーマン・ブラザーズ破綻は、2008年9月15日。既に5年前になります。

その後世界経済は、ギリシャ国債危機等が続き、今では中央銀行(FRB・ECB・日銀等)による大幅な金融緩和(紙幣のバラマキ)により、かろうじて維持されている状況です。

表面的には米国と日本の株価は上がり、景気が良くなっていると演出されています。

しかし、実体経済は悪くなるばかりで、デトロイト市が遂に破綻。

いつ国家破綻に繋がっても、おかしくない状況が続いています。

では、当時の状況から押さえながら、一緒に勉強していきましょう。

【素人にも分かる経済の真相シリーズ】過去記事は以下を参照願います。

【1】経済学が役に立たないのは、なんで? [1]

【2】金貸しって、何? [2]

【3】お金を使う意味って何? [3]

【4】金利って何? [4]

【5】株って必要なの? [5]

【6】貿易の自由化って必要? [6]

いつものランキング応援もよろしくお願いします。

■そもそも、リーマンショックって何?

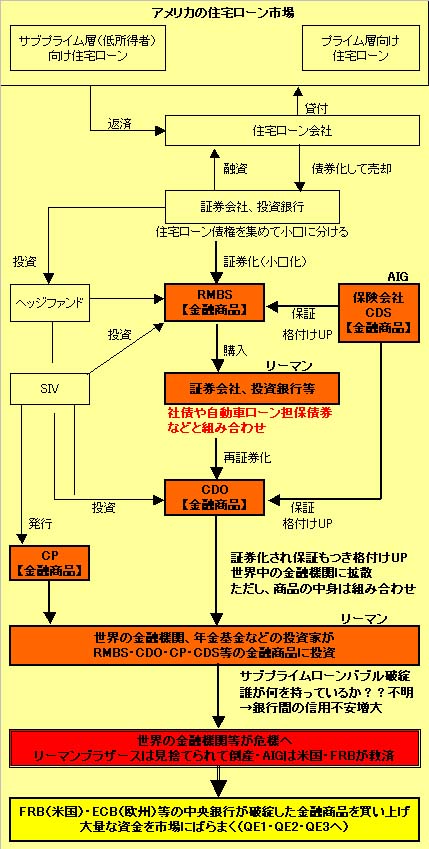

リーマンショックによる世界経済の打撃について、まず図解で整理してみました。

参考図解→るいネット:サブプライム問題について(1) 証券化の図解 [7]

●サブプライムローンから始まる借金の証券化

○サブプライムローンとは?

リーマンショックを初めとする世界金融危機が起こった直接の原因は、サブプライムローンの破綻です。上図の上の方ですね。

アメリカはもともと移民の国ですが、2000年頃に更に大量の移民が入ります。彼らは、低所得であり普通では住宅を持つのは難しい人達。それをターゲットにした高金利の「サブプライム層(低所得者)向け住宅ローン」が組まれました。

このローンの売り文句は?

・住宅バブルの真っ直中なので、高い住宅を買っても、更に高く売れるから大丈夫。

・資産価値はどんどん上昇するので、支払いが苦しい時は低金利ローンに切替ればいい。

このように住宅ブローカー達は、低所得者を騙し、字も読めない人も対象に契約書にサインをさせ、住宅購入者を増やしていきました。

○借金が証券化され売られ利益を出す→RMBS・CDO

住宅ローン会社は、この借金を債券化し証券会社や投資銀行に売っていきます。その方が支払いが危ない低所所得者の借金が手元から離れ、売って利益も出る。そして証券会社等はこの債権を小口の証券にした「RMBS」という金融派生商品を開発します。ただこの証券のリスクは高いため、いろいろ工夫します。

・サブプライムの証券を他の社債や自動者・カードローンとまぜ、それを細分化した「CDO」という商品を開発。

・このRMBSやCDOのリスクに応じ、保険会社が元本を保証するCDSという商品を開発。保険が付いたことで、格付け機関は、危ない証券の格付けを上げていきます。

*この保険の金融派生商品CDSを作って売ったのが、当時話題になった「AIG」。

■全世界に広がる金融派生商品が世界的な危機を招く

ここからは、図解下部のように、保険の保証→格付け機関のお墨付きが付いたRMBS・CDO・CDS等の金融派生商品は全世界へと一気に広がっていきます。

○サブプライムローンのバブル崩壊→世界規模での波及

その後、サブプライム・ローンの住宅バブルは崩壊を迎えます。それまで資産が上がることだけを基に作られた金融商品システムは一気に崩れ始めます。サブプライムローンを組み込んだ金融派生商品(RMBS・CDS)の利回りが下がり、もともと組み合わせの商品のため、どの金融機関がサブプライムを組み込んだ商品を持っているのかもはっきり分からない状態が続きました。金融市場では、信用不安が広がり、株や地方債等の他の金融商品を含む、金融破綻の連鎖が世界規模で始まりました。(世界同時株安・地方債等の暴落)

○リーマン破綻

金融機関の中でも、リーマンブラザースの住宅ローン関連の損失が予想以上に拡大しているという観測が金融機関の間で広がりました。リーマンの資金調達コストが上昇、同時に株価も急落していきます。また、信用格付けが下げられたため、資金調達コストが更に上がるという悪循環に陥り、とうとうリーマンは破綻しました。

○AIGの救済とFRBのバラマキ政策

更に保証となるCDSを扱っているAIG等の保険会社も、莫大な保険金の支払と格下げで、破綻寸前まで追い込まれました。AIGが破綻すれば保証を担保するものがなくなり、金融市場は損失リスクに直撃されます。AIGの破綻から金融破綻が連鎖することになるため、なんと、中央銀行であるFRBが緊急融資を行い救済しました。

その後、FRBは金融派生商品の買い取り等で金融機関を助けるため、QE1・QE2・QE3と莫大な金を刷り、金融市場にばらまいて行きます。(詳細は、次回投稿で・・・)

■リーマンショック、今までの恐慌と何が違うのか?

日本のバブル崩壊や世界恐慌等、過去には様々な市場の危機・崩壊がありましたが、リーマンショック・世界金融崩壊との違いは何でしょうか?

以下、「リーマン→メリル→AIG〜金融破綻の連鎖が意味するもの」 [8]より

かつての日本のバブル崩壊と今回の金融崩壊には違いがある。

日本のバブルは株→土地の高騰で、バブル崩壊は株式暴落から始まったが、地価は急落はせずジリジリと下がっていった。土地が実体価値を併せ持つ投機商品だからである。結果、日本の金融機関はバブルが崩壊してもすぐ倒産することはなく、バブル崩壊から7年も経った’97年に初めて山一が倒産。

株式暴落から始まった点では1930年の世界恐慌も同じだが、破局は株式暴落からという認識は固定観念である。今回の米金融崩壊では、株式は暴落していないのに、金融機関は破綻している。しかもリーマン→メリル→AIGと急スピードで。

1930年代や日本のバブルとの構造の違いは、金融(証券化)商品市場の有無。今回はそれが異常に水膨れして連鎖している。証券化商品は発行するのも購入するのも金融機関同士であり、証券化市場システムが破綻すると、真っ先に金融機関が連鎖して潰れることになる。しかも超短スピードで。だから、リーマン→メリル→AIGと、米財務省・FRB当局が1日刻みの綱渡り処理を繰り返す事態に陥ったのだ。

今回の連鎖する金融機関の破綻の構造が証券化市場システムの破綻であれば、世界中の金融機関が証券化商品を貯めこんでいる以上、今後も金融機関の破綻は続く、それも猛烈なスピードで。米財務局とFRBはそのたびに綱渡りの救済に迫られることになる。

◆今までのバブル崩壊→土地・株式の破綻

日本のバブル崩壊や世界恐慌は、実体価値をもつ土地・企業への投資・投機が崩壊。

破綻しても土地や企業の資産は残る。

◆今回のリーマン・金融派生商品の破綻=証券化市場システムの破綻

リーマンショックは、バクチ化した証券化市場システムの破綻。その証券のもとは借金。

証券化された金融派生商品を持っている世界中の金融機関に、猛烈なスピードで破綻が波及。

また、その額はレバレッジ(テコ)で何倍にも膨張。

以下の当時の金融派生商品の市場を規模を見ると、その膨張度合いが分かります。

世界の市場規模(日本経済新聞07.11.22)

世界の株式市場: 7200兆円(日本:500兆)

世界の債券市場: 5500兆円(日本:920兆)

金の先物市場 : 4.5兆円(産出額合計では、450兆円)

原油先物市場 : 14兆円

金融派生商品 :4京9300兆円

もともと借金をもとにした、膨張した金融派生商品、住宅が残ったとしても、いくらにもなりません。

■世界金融破綻とは、金貸しが仕掛けた騙し

’70年貧困の消滅以降、実体経済は縮小課程に入り、行き場を無くした金貸し達は、自分たちの金儲けのため、実体経済とはかけ離れた金融市場を作り始めます。そして遂に借金までも金融派生商品として加工し売り始めます。サブプライムのような個人の借金から国の国債まで、全て自分たちの金儲けのために利用します。そしてその手口は騙しです。

その騙しの手口を整理すると、3重の騙しがあります。

①もともと返済不可能なサブプライム層をターゲットに金を貸し付けた。

②紙くずになることを分かっていて証券化し保険をかけ、早く他人に売り抜け、自分たちだけ儲けた。

③崩壊後、中央銀行からの大量の紙幣発行で自らを穴埋し救済、その借金は各国国民へ

国家破綻

国家破綻

*まったく同じ手口が、ギリシャ危機等の国債暴落にも使われています。

日本国債も危ない・・・

金貸しは、混乱期ほど、儲ける。

次回は、リーマンショック以降の中央銀行の状況を押さえ、次に金貸しが何を狙っているか?

新しい可能性は何なのか?について追求していきます。お楽しみに・・・

画像はこちらからお借りしました。

表紙(リーマン):リンク [9]

山一証券倒産:リンク [10]

世界恐慌:リンク [11]