2021-04-07

ロシアの天然ガス供給の戦略変更で、ロシア・中国がさらに蜜月関係に。

◎アメリカは、ロシアのドイツへの天然ガス供給工事「ノルドストリーム2」が完成する直前に「欧州のエネルギー供給におけるロシアの支配力が強まるとの懸念」から制裁対象となると発表。

◎アメリカは、シェール革命により世界最大の天然ガス生産国になった米国は、天然ガス輸出が可能になり、アジア、欧州向けにLNG輸出を開始している。ロシア依存批判の背景には欧州向け米国産LNG輸出増の狙いがあったのも間違いない。

◎ドイツはCO2削減政策下で、天然ガスによる安定的な電力供給を確保が必要。

温室効果ガス削減には国内発電量の4割近くを占める石炭・褐炭火力発電所を閉鎖することが必要だが、既に22年の脱原発を決めているため閉鎖は電力供給に不安を生じさせる。14年当時のガブリエル副首相兼経済・エネルギー相が、「脱原発と脱石炭を同時に行うことはできない」と発言した通りなのだ。結局38年まで国内の褐炭を利用した発電所の利用を決めた。

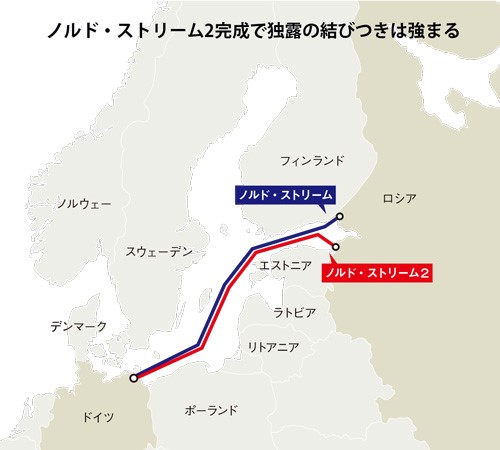

◎これまでのロシアから欧州へのパイプラインはウクライナ経由で、ウクライナの不安定を解決して、天然ガス供給を増量する計画がノルド・ストリーム2だ。

06年と09年、露ガスプロムはウクライナとの価格交渉が決裂したことから欧州向け輸送の主体となっていたウクライナのパイプラインへの供給を停止していた。

紛争が多いウクライナ以外のルートの必要性を感じた欧州企業は、ガスプロムと共同で他国を経由することなくロシアからドイツに輸送可能な海底パイプライン「ノルド・ストリーム」を建設し、11年に操業を開始した。いま、ロシアから欧州向け供給の3分の1はノルド・ストリーム経由になった。そしてその輸送力増強を担うのが、ノルド・ストリーム2なのである。

◎ロシアは天然ガス供給による利益が欲しいし、欧州との親密さが濃密になる。(NATOを分断してアメリカを追い込める)

◎これをアメリカが反対して制裁検討で、完成直前で工事停止。

◎期待していた利益が得れなくなり困ったロシアに、中国が欧州に送る予定だった天然ガスの購入を提案して決定した。ロシアは中国に親しいながらもある程度距離を置いていたが、今回で中国とはさらに蜜月関係に成っていきそうだ。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

■米政権、ロシアのガスパイプライン建設阻止で新たな制裁検討-関係者

2021年3月19日 bloomberg より

◆プロジェクトの親会社ノルドストリーム2を制裁対象に加える可能性

◆米議会、一層強い行動を取るようバイデン政権に圧力

バイデン米政権は、ロシア産天然ガスをバルト海経由でドイツに送るパイプライン建設プロジェクト「ノルドストリーム2」を阻止するため追加制裁を検討している。事情に詳しい関係者3人が明らかにしたもので、ほぼ完成している同プロジェクトの親会社ノルドストリーム2を対象に加える可能性がある。

制裁は中間報告の形式で行われ、バルト海にパイプラインを敷設する船舶に協力してきた保険会社1社や、同プロジェクトに支援の船舶・資材を提供する複数の企業も名指しする可能性がある。関係者らが協議の機密性を理由に匿名で語った。

米議会へ提出義務に基づいて作成され、先月公表された報告書で制裁対象となった船舶はロシア籍の「フォルチュナ」1隻のみだった。同報告書を受け、民主、共和両党の議員は、ロシアのガスプロムが手掛ける同プロジェクトに対し一層強い行動を取るようバイデン政権に求めていた。

米国と一部の欧州諸国は、同パイプラインがドイツを含む北大西洋条約機構(NATO)加盟国に対するロシア政府の影響力を強めかねないと懸念している。

米財務省にコメントを求めたが、現時点で返答はない。ホワイトハウスは、米政権が同パイプラインを完成させる取り組みやプロジェクトに関与する企業を注意深く追跡しているとしたブリンケン国務長官の発言を挙げた。

ブリンケン長官は18日の声明で、「2019年に議会を通過し、20年に拡充された制裁法は超党派の議員から大きな支持を得ている」と指摘。「バイデン政権はこの法の順守にコミットしている。国務省はノルドストリーム2パイプラインに関与するいかなる事業体も米国の制裁対象となるリスクがあり、直ちにパイプライン作業をやめるべきだとあらためて警告する」と述べた。

(以上引用)~~~~~~~~~~~~~~~~~~~~~~~~~~

by猪飼野

【金による新基軸通貨】金価格についての総合論(前編2)(吉田繁治氏)

「金価格についての総合論(前編1)(吉田繁治氏)」の続き。

【結論】金価格は、FRBがドル基軸通貨体制の危機と認識されたとき、下げ誘導される。過去は、1回目が1980年から1999年、2回目が2013年から2015年だった。

今回も、2020年の第四四半期(9月~12月)に小規模な、金ETFの売り越しがある。これは、FRBによる調整誘導ではなく、20年12月決算に向かっての、ヘッジファンドの益出しだった。20年3月に株価が33%下がって大きな赤字が出たので、ヘッジファンド8000本は、20年12月の益出しに迫られていた。運用に利益が出ないと、ファンドが破産するからである。

金価格は、FRBのドル政策の、逆の評価関数である。このため、ドル高期待があるときは下がり、ドル安期待のときは上がる。

「これからの金価格についての総合論―3」

■世界のドルを増やす、米国の経常収支の構造的な赤字

【結論】米国は、一国で、世界の経常収支の赤字を引き受けている。この構造的な要素から、米国の対外債務は、増え続ける宿命にある(現在は3600兆円)。ということは、長期的には、金価格は上がり続ける。

■ドルは、海外でどう処理されているか(通貨の売買である国際金融)

【結論】ドルが、金準備制をやめたあとも基軸通貨と認められてきたのは経常収支の大きな黒字国である日本、ドイツ、中国が受け取ったドルを貯蓄(外貨準備と対外投資)して、米国に還流させたからである。

▼人民元という、ドルの攪乱要素

【結論】華僑(海外に3000~4000万人)の投資家が、中国共産党の人民元に不安を感じ、事実上はドルペッグの、元脱出の機会を狙っている。2020年から、珍しく米国の金輸入が増えた理由は、米国の富裕な華人の金買いが増えたからであろう。米国人は、1933年から1975年まで42年間も、個人の金保有が禁止されていた後遺症から、金を買う投資家は少ない(それでも日本よりは多い)。日銀が金を買わないのは、米国がドル国債を買えと指示しているからである。

「これからの金価格についての総合論―4」

■基軸通貨のドルは、海外の外貨準備になる

経常収支黒字国の、銀行に溜まるドルは、中央銀行(CB)あるいは財務省が買い上げ、輸出の支払いのための「外貨準備」にしています。世界の外貨準備は、2000年代に世界貿易とともに増えて、12.2兆ドル(1300兆円:60%が米ドル)を超えています。

DS派(影の国家)の、「新自由主義」の経済思潮から、2000年代の20年、経済のグローバル化と海外生産が進展しました。

工場の、新興国(生産コストが低い)への移転のため、国際貿易は、GDPの増加率の約3倍で増え、ドルの外貨準備への需要(=海外のドル貯蓄:ドル高の要素)も増えたからです。

世界の外貨準備の、需要の増加(=ドル買いの増加)が、1990年代から2010年代の30年間も、ドル相場を底支えしてきたのです。

通貨相場のグラフからは、その動きの意味を、読まねばならない。表面の傾向に意味が隠れています。ドルが支持されたという意味ではないのです。

国際貿易が増えたため、世界の外貨準備に増加需要があったことが、ドルの相場を支えて来ました。

エコノミストの多くが、「ドルの通貨信用が高い」としていますが、誤った推論でしょう。

経常収支の赤字から、下がるべきドルの価格が、海外からの買いの必要から、1ドル=100円~120円の幅で、維持されてきたということです。

(注)トランプの、1919年からの中国輸入の制限は、ドルの下落要素です。

【結論】2000年代に、新興国(筆頭が巨人の中国)の5%~7%の経済成長と、先進国のサプライチェーンの、グロバーリズムが進展した。これは国際貿易の増加だから、各国の外貨準備としてドルへの超過需要が生じ、ドルの外為レートは、高く維持された。これが、赤字国のドルの不敗神話を生んだ。神話は、表面をなでるものである。

■米ドルの価値の構造

【結論】米ドルは、2020年代のGDPの成長率鈍化ともに、国際貿易が減っていくと、長期的には、下落する通貨である。基軸通貨は、貿易の決済通貨である。貿易が増えるとドル需要が増えるが、減って行くとそのドル需要も減る。2020年代の世界貿易は、2010年代との比較では下がる。中国が2010年から、なだらかな高齢化に突入したからである。

■不適な基軸通貨が、米ドル

【結論】基軸通貨は、金でなければ、米国の信用通貨であるドルではなく、IMFの国籍のないSDR(特別引き出し権:通貨バスケット、現在148.8円)でなければならなかった。しかし経済力ではなく軍事力で圧倒的な優位の米ドルを、世界は基軸通貨と認めて、1771年以来、50年続いている。

「これからの金価格についての総合論―5」

■米国の財政赤字の急増(4兆ドル:2021年)

【結論】コロナ危機対策としての、ドル・ユーロ・円・人民元の、同時の通貨の大増発(確定した)は、ドルの反通貨である金価格を高騰させる。金の急騰が始まる論理的な時期は、当然に、不明である。市場はそうしたものです。米ドルには、心理的な慣性での信用がある。ドルへの心理的な呪縛が解け始めるのは、直観では、2022年から23年から思っているが・・・以降では、未来の想定検証です。

【金による新基軸通貨】金価格についての総合論(前編1)(吉田繁治氏)

吉田繁治氏の『ビジネス知識源』によると、「世界新体制(トランプ革命)」によって、アメリカ連邦準備銀行FRBは廃止される。そして、米国財務省による金・銀・プラチナなどを裏付けとする国家紙幣(新ドル)が発行されるという。

そのためには新ドル紙幣の裏付けとなる金が大量に必要になる。あるいは、金価格が高騰しなければならない。

それについては、吉田繁治氏は「これからの金価格についての総合論」という論稿で、2022年~2023年以降、金閣は上昇すると述べている。

吉田繁治氏『ビジネス知識源』<Vol.1147:これからの金価格についての総合論(前編)>を要約したもの。

———————————–

「これからの金価格についての総合論―1」

金価格が2年から3年の長期にわたって下げるのは、その時期に起こっている、基軸通貨であるドルの価値下落を見えにくくするためです。このときは、FRBが金や金ETFの売りに介入し、下げ誘導をします。

▼(1)最初の大きな下げ誘導(FRB)は、1980年から1999年の20年間だった。第二次石油危機(=ドルの下落)のとき、1980年の金価格は1979年の250ドルから800ドルまで3.2倍に高騰しました(イランのイスラム革命:1978~1980)。この原因は、数倍に高騰した原油価格に対するドルの価値の下落だったのです。このため、下落しない金が買われたのです。

(a)現象的には、金価格の800ドルへの急騰は、親米派のパレービ国王を追放、イラン国王の資産と預金を、米国が凍結した(金融封鎖)ことから起こっています。米銀の預金封鎖(オイルマネーの没収)に対抗して、中東の王族が、ドルを捨て金地金を買い漁ったためでした。オイルマネーのドル預金は、米国が定義する非常時には、大統領令の一通で、米国が没収、または差し押さえができると分かったからです。

(b)その後の20年、FRBは、金価格に介入し、800ドルから、200ドル台(1999年)まで20年の長期にわたって金の価格をコントロールしたのです。この介入は、最大、最長のものでした。FRBの介入の理由は、金が大きく上がると、反対に石油危機のあとのドルの価値信用が下がるのが世界に見えて、米国の特権的な国益になっているドル基軸通貨の体制が、危うくなるからです。(ドル暴落:1ドル250円(1981年)→100円(1995年))

信用通貨の基軸通貨国(米国)は、「輸入に対しては、ドル(増刷できる信用通貨)を増発して払えばいい」という特権をもちます。金から離れた信用通貨(ドルや円)は、中央銀行による発行額に限度がないからです。

FRBによる低金利と、ドル発行の限度を示すのが、「ドルの買いが減った結果としてのドル安」です。このため、価値を保ちたいマネーは、ドル安期待のときは、ドルの反通貨と認める金を買って、金価格が上昇するのです。この動きが、典型的に表れたのが、ドルが1/2に下落した第二次石油危機(1979年)のあとの、金価格の約4倍(前年比)への高騰でした(1980年)。

▼(2)2度目のFRBの下げ誘導:2013年~15年

2度目は、2008年のリーマン危機のあと、再びドルの下落(120円→80円:-33%)を原因に、金価格が600ドルから1700ドルに上がったあとでした(2012年:2.8倍)。これは、米ドルの危機だったのですが、ドルが世界の基軸通貨であるため、「世界金融危機」とも言います。

日本は2018年末で、1018兆円の対外資産をもっています(推計80%はドル建て)。つまり・・・円はドルにコミットした共犯通貨です。このため、ドルの危機は、日本の危機になります。

FRBは、金価格高騰、ドル下落の2013年からは、空売りや先物売りではなく、金ETFの売り誘導(3年間で1162トン)をして、金価格を1100ドル(35%)、下げたのです。

(注)FRBの誘導とは、ゴールドマン、JPモルガン。シティバンク、バンカメ等の投資銀行と、その投資銀行のマネーを運用するヘッジファンド(預託資金量400兆円)に、金ETFの売りを要請することです。つまりFRBの「口先介入」であり、証拠は残らない。(2008年600ドル→2012年1700ドル→2015年1100ドル)

金ETFは、R家の夢でもあったペーパー・ゴールドとして、2004年に上場が認められた金の上場投信です。1990年代には、ありませんでした。

【結論】金価格は、FRBがドル基軸通貨体制の危機と認識されたとき、下げ誘導される。過去は、1回目が1980年から1999年、2回目が2013年から2015年だった。

今回も、2020年の第四四半期(9月~12月)に小規模な、金ETFの売り越しがある。これは、FRBによる調整誘導ではなく、20年12月決算に向かっての、ヘッジファンドの益出しだった。20年3月に株価が33%下がって大きな赤字が出たので、ヘッジファンド8000本は、20年12月の益出しに迫られていた。運用に利益が出ないと、ファンドが破産するからである。

■金ETFと金融商品の価値についての、根底的な考察

【結論】金価格は、FRBのドル政策の、逆の評価関数である。このため、ドル高期待があるときは下がり、ドル安期待のときは上がる。

「これからの金価格についての総合論―2」

■「金の価格への理解」の、最初の関門

【結論】金から離れ、価値が下がっていく本質の信用通貨の基軸通貨は、ドルを使う世界の国々の、心理的な慣性で決まっている。新しい現象を取り入れるのは、20年以上は遅れる。

■通貨の、本質的な機能

【結論】金投資家と、中央銀行関係者と「金は野蛮な金属」といったケインズを経典とするエコノミストと御用学者の認識には、グランドキャニオンのような心理的乖離がある。ケインズは、戦費調達論と貨幣改革論(192年)では、国債発行と大英銀行の買い取り(金本位ではない信用通貨)を称揚した。しかしブレトンウッズ会議(1944年)では、金本位のバンコールを提案した。信用通貨を発行するFRBの、名議長とされたグリーンスパンは、『金がもたらす経済的自由』という論を書いている。信用通貨では、中央銀行と政府が、コントロールするからである。信用通貨は、預金者にとっては、限界のない増刷によって、減価を続けるマネーでしかない。