続く「値上がり」。これから円安はどうなるか?行く先は?

この2年あたりで日常生活でも感じるようになった「値上がり」。

値上がりとは、ものやサービスの値段が高くなることです。単純に値段だけが高くなることもありますが、値段は変わらないものの、サイズが小さくなったり、量が少なくなったりするような実質値上げもあります。

2021年の終わり頃から、食料品やエネルギーなどの値上がりが始まり、2022年も多くの分野で「値上がり」が相次ぎました。今回は、生活にも経営にも直結している「値上がり」が起きている構造に迫ります。

■「値上がり」になるのはなぜ?

〇原材料価格の高騰

2021年から食料や原油、木材など、原材料となるものの価格が上昇しました。原材料費が高くなれば製品を作るための費用も高くなるので、最終的に値上げとならざるを得ないでしょう。特に、原油はガソリンや電気などのエネルギー、プラスチック素材など、影響を与える分野が広範囲なため、多くの品目が値上がりする要因となっています。

なお、そもそも原材料価格が高騰した原因の一つは、新型コロナウイルス感染症の拡大が一旦は落ち着いたことで世界的に経済が回復し、需要に対して生産や物流が追いつかなくなったためです。

〇ロシアによるウクライナ侵攻

2022年2月にロシアによるウクライナ侵攻が始まったことにより物流が停滞し、もともとの原材料価格の高騰に拍車がかかりました。パンや麺類などがどんどん値上がりする事態となったのは、穀物大国である両国から小麦などの輸出が激減したためです。また、日本はロシアからカニやサケなどの水産物、ウクライナからは食用油を多く輸入していたため、それらを原材料とする食品にも影響が出ています。

ロシアは原油や天然ガスの主要産出国でもあるため、原油価格の高騰も加速し、物流費や資材包装費も上がっています。

〇円安の影響

さらに値上がりを激化させたのは、2022年に起きた急激な円安も原因です。2022年初は1ドル115円程度だったドル円相場が、6月には1ドル130円まで上がり、10月には1ドル150円を超えました。日本は多くの原材料を輸入に頼っているため、円安によって原材料価格がさらに高騰する事態となり、秋にはさらなる値上がりを招いたというわけです。

2022年の10月をピークに値上がりするものの数は減少しているようですが、今後も値上げ自体は続く可能性はあるでしょう。

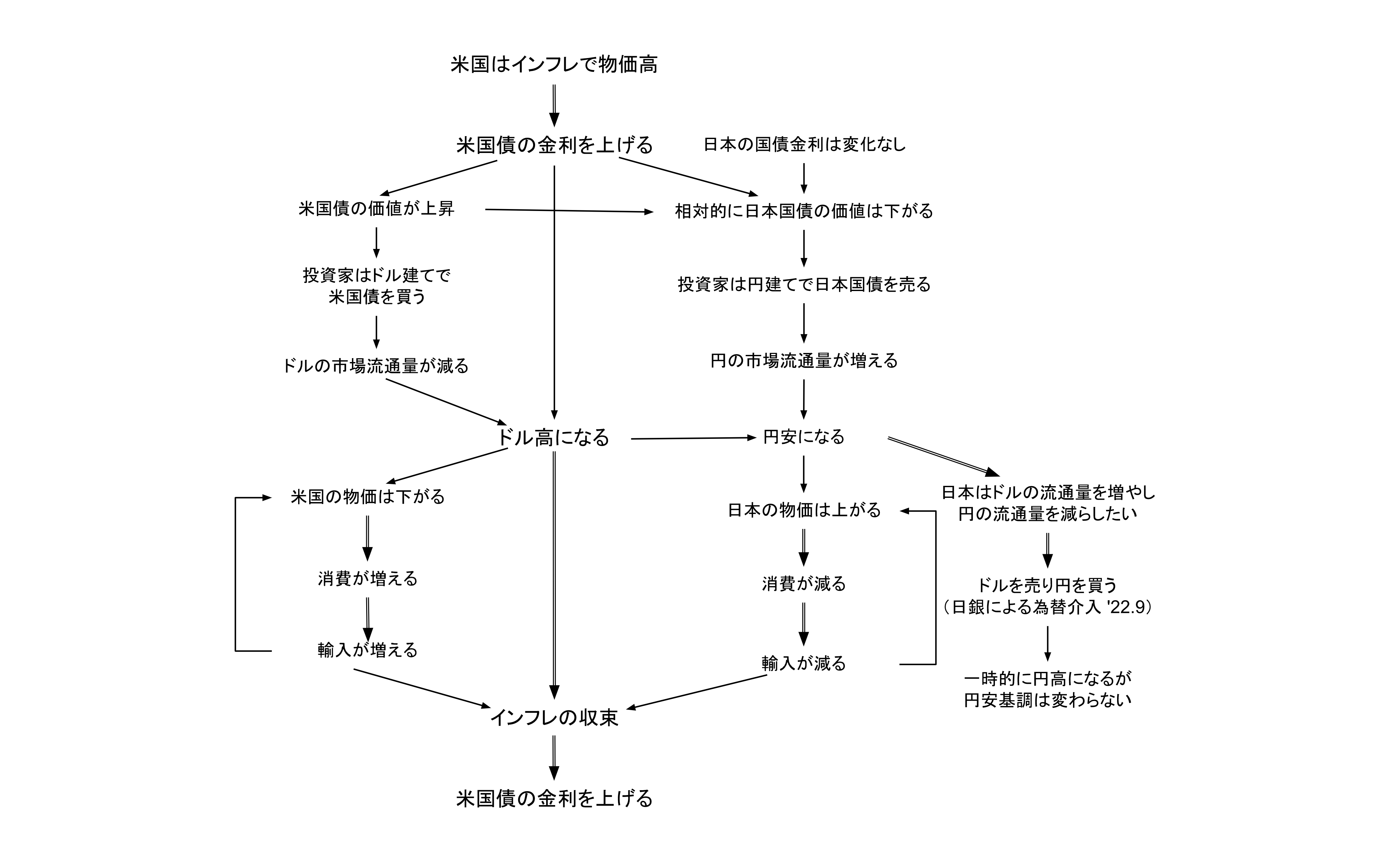

■値上がりに一番の影響がある「円安」。円安の構造とは?

まず基本的な構造として、為替相場は米国と日本の国債金利の差によって動きます。現在の円安の原因は、米国債の高金利によるドル高の影響です。

〇米国のドル高

米国では2021年あたりからインフレで物価高(ドル安)となりました。

このインフレを抑えるために金利を引き上げドル高にし、経済を少し落ち着かせようというのが米国の目的です。

〇日本の円安

それに対して日本は、ドル高の影響で円安になっていきます。円安になると物価が上昇し、消費が冷え込みます。

そうすると輸入が減り、更に物価は上昇していきます。

日銀は、このまま米国債金利が下がるのを待っているわけではなく、22年9月に為替介入を行いました。

円安の状況を回復させるため、6兆円を超える為替介入(ドル売り円買い)を行いました。

その結果、一時的に円高になったものの、円安基調は変わっていません。

■円安を逆手にした経済復活は?

2022年に入っての急速な円安の進行で、海外生産の考えの変化が起きています。

製造業は1990年代以降積極的に、人件費の安い国、地域に進出し生産コストを下げてきましたが、生産拠点のある新興国の経済成長に伴い人件費の上昇が進んでいる中での円安は、海外生産の優位性が低下しています。

2023年01月に帝国データバンクの運営する「TDB景気動向調査」の中で4社に1社が、国内・国産へ回帰しているという調査データが出ています。国内回帰する理由としては「安定的な調達」52.7%、「円安により輸入コストが増大(輸入材価格や輸送費の上昇など)」44.6%、「品質重視」24.3%、「リードタイムの短縮」21.6%となっています。

上記のアンケート結果を反映するように、半導体関連部材やEV関連の国内工場新設や拡充といった話など国内回帰を宣言する企業経営者も出てきており、国内での設備投資拡大への期待も膨らんでいます。

政府もこの動きを後押ししています。2022年6月には、ファウンドリー最大手の台湾企業が日本企業と合弁で九州に建設する半導体工場への最大4760億円の補助金交付が決まっています。この半導体工場は2024年稼働を目指して既に建設が始まっており、従業員の採用も始まり、関連企業の進出も次々と決まっているらしく地元は大いに盛り上がっているようです。

今後、国内での設備投資が増加していくことで、日本経済の復活も期待できます。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2023/04/10811.html/trackback