2022-09-29

ノルドストリームでガス漏れ、背景に何があるのか

マルタ騎士団の指導者解散、エリザベス女王の死去…など、世界では大きな出来事が起きています。

最近ではプーチン大統領が新たに兵力30万動員、加えて核での威嚇。

そして9/28には、ロシアとドイツを結ぶ海底の天然ガスパイプライン、ノルドストリームでガス漏れ。

原因をめぐっては様々な憶測が飛び交っていますが、デンマークのフレデリクセン首相、スウェーデンのアンデション首相は会見で「おそらく意図的な行為 破壊工作だろう」という見方を示しています。

今回のパイプライン爆発の背景を見てみましょう。

各国の中央銀行 債務超過事例 ~日本がとるべき選択は~

当ブログでは過去、中央銀行の基礎構造(リンク)や力の根源(リンク)、教科書に載らない歴史背景(リンク)など、

あまり知られていない中央銀行制度の構造について扱ってきました。

日本の中央銀行である日本銀行も国債買入が続き、「日銀破綻」も現実味を帯びているのではないか。という声も出始めています。

そこで今回は、世界の中央銀行の債務超過他の事例を調査してみます。

円安の構造とドルの行方

円は3月からドルに対して25%下落。

直近で、FRBの利上げ、スイス・イギリスも利上げが予定されており、円安がさらに進む可能性が高い。今後を見るために、円安が進む構造について以下整理してみた。

★円安への構造的変化と外為の変動要素

(さらに…)

日銀のB/Sと収益分析2

日銀のB/Sと収益分析1 の続きです。

しばらくしつこく中央銀行の分析やってます。今後のドル・円の行方と金融勢力の動きを占うために。

“日銀のB/Sと収益分析1”では、現在のB/S(バランスシート)の分析を行いましたが、

現在地点だけではなく、もう少し健全だった時代と比較する必要があります。

(さらに…)

FRBの利上げの目的~インフレ抑制は二義的か?

米国FRB(米連邦準備制度理事会)のパウエル議長は、収束の目途が立たない米国内のインフレ状況に対し、2022年8月26日に米国で開催された経済シンポジウムでの講演で、「景気を犠牲にしてもインフレ退治をやり抜く」という趣旨の発言を行った。

その結果、ドル高に拍車がかかり、日本でも9月7日の東京外国為替市場で1ドル144円台(1998年以来の円安水準)に突入している。

このFRBの金利政策により、米国内のインフレは解消されるのだろうか。そもそも本当にインフレ抑制が最大の目的なのだろうか。

(さらに…)

日本が選ぶのは地獄①か地獄②か

長く続く日本のインフレ、回復しない円安。

日本のこの状況に対して日銀はどう考えているのでしょうか。

どの様な対策を取ろうとしているのでしょうか。

日銀のB/Sと収益分析1

円安が進んでいる。ついに140円台に突入。

日銀は、金利を0.25%以下に抑え込もうと必死。

一方でFRBはインフレを抑え込むためと称して、順次金利を上げることを発表している。

今後円安はどの程度進むのか?何故日銀は金利を上げられないのか?

それを読み解くためにも、日銀のHPより公表数値から、基礎データについて分析を試みた。

元データ:

日銀のバランスシートB/S:リンク

日銀の年度別会計決算:リンク

日銀のマネーサプライ:リンク

●日銀のB/S・収益分析 (さらに…)

中央銀行 基礎構造と日銀の禁じ手

ユーラシアを筆頭に新たな経済システムの検討が進んでいますが、「改めて中央銀行の歴史を振り返ってみよう。」という記事の第2弾です。(第1弾はこちら)

今回は、日本銀行に焦点を当ててみたいと思います。

簡単な歴史は前回記載しましたが、まずは一般的に言われる役割から。国債大量買入れのリスクに迫ります。

(さらに…)

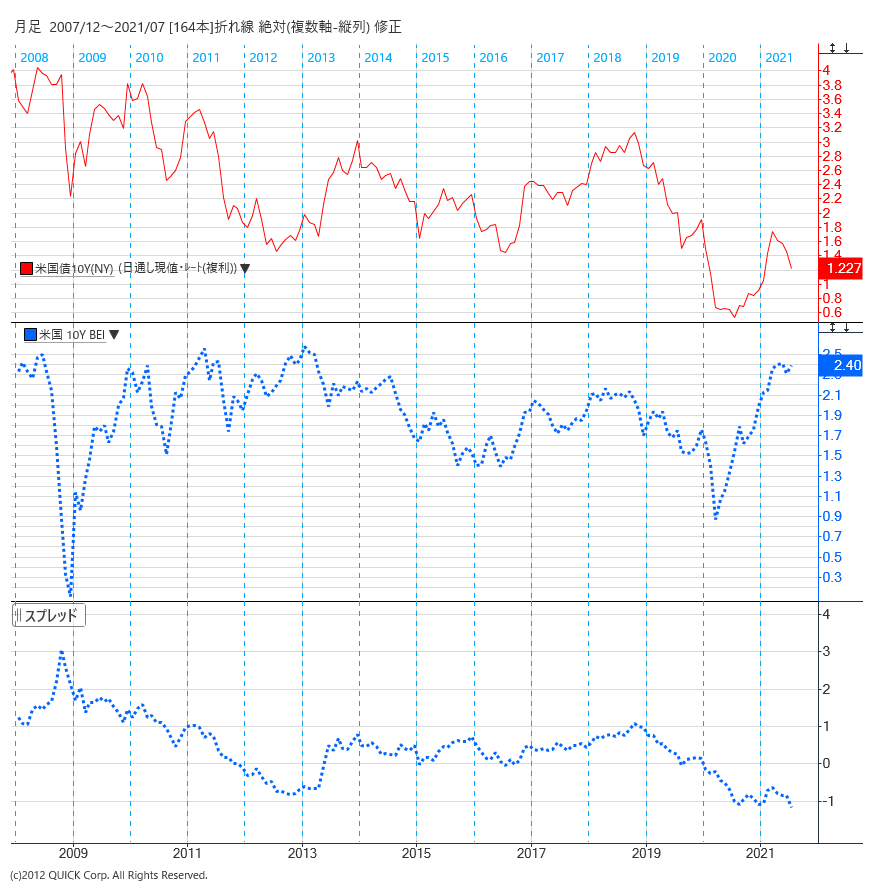

「実質金利」とは何か?実質マイナス金利が引き起こすこととは

米実質金利の低下、株高招くといった記事を時々目にする。

この実質金利とは何か、また実質金利がマイナスなのは何が問題なのか、、、

実質金利とは何か?

実質金利とは、物価上昇率を勘案して見た金利のことです。金融機関の店頭などに表示される預金金利など私たちがよく目にする金利から予想される物価の変動率を差し引いたものです。

「実質金利=名目金利-期待インフレ率」

※名目金利は10年物国債の利回り

※期待インフレ率は市場の予想物価上昇率(ブレーク・イーブン・インフレ率=BEI)

赤線が10年物の国債利回り、青点線が10年物のBEIで、一番下段の青点線がその差である実質金利となります。