2008-10-16

銀行救済・基礎知識 政府出資による資本増強って何?

10月13日、米国財務省は、9つの大手銀行に資本出資し、破綻の瀬戸際にあるこれらの銀行を救済する措置に出ました。

ロイターが報じた米国の金融危機対策は、以下の通りです。

●銀行資本注入:適格金融機関に対し、250億ドルあるいはリスク調整後資産の3%を上限に、計2500億ドルを注入。9行が受け入れを表明。

●不良資産:財務省が金融機関から不良化したモーゲージ資産を買い取り。

●銀行預金:25万ドルまで保証。破綻銀行の預金支払いに向け財務省は預金保険機関に無制限で融資が可能。

●会計原則:証券監督当局が時価会計評価の一時停止の権限をもつ。

●流動性:FRBがさまざまなオペで最大9000億ドルの資金を供給。このほかコマーシャルペーパー(CP)買い取り、AIGやJPモルガンなど個別機関への融資。

中央銀行/連邦準備制度理事会(FRB)による資金貸付と今回の政府資本出資とは何が違うのでしょうか。銀行の財務構造と合わせて、基礎解説を試みます。

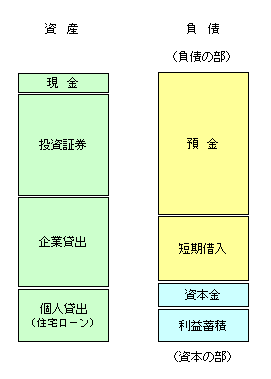

銀行の資産と債務の関係

銀行のある時点での財務状態を表すのが「貸借対照表」です。

左側に資産、右側に負債。資産と負債は同じ金額でバランスします。(ですから、貸借対照表をバランスシートとも呼びます。)

銀行の『資産』は、単純化すると、「投資証券」「企業貸出」「個人貸出」「現金」です。預金引き出しに対応して一定の現金を保持しています。

『負債』は少しややこしいです。負債は、『負債の部』と『資本の部』(銀行の決算書では、『純資産の部』と表現されていますが)で構成されます。

『負債の部』は、通常の負債そのものです。具体的には「預金」と「借入」です。銀行は、資金繰りの為に、他の金融機関から短期の資金を借りています。

『資本の部』は、「資本金」と過去の「利益蓄積」です。

銀行が、順調にビジネスをしている時には、下図のようなバランスになります。

預金引き出しや短期借入の返済は、資産側の現金や投資証券の売却で対応できます。

では、投資証券が大幅な損失を出し、倒産で企業貸出の損失が発生すると、預金者が不安になり、通常以上の預金引き出しが始まります。短期借入分も返済強要が始まります。

さて、どうなるのでしょう?

続きを読む前に、応援クリックを!