2021-01-28

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)5

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)4の続き。

「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

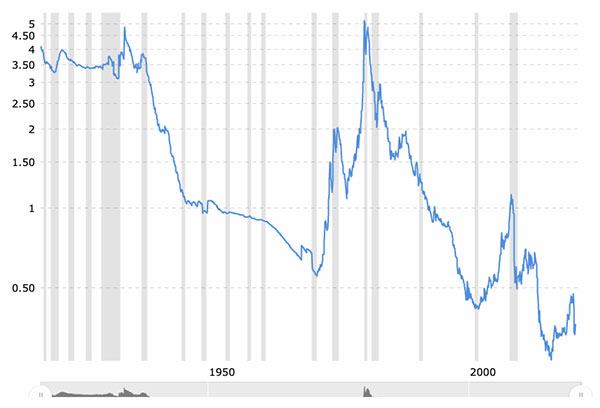

【<第6期:2020年~>今後の金価格の可能性】

グラフの金レシオでの、1980年並みの金価格は、9倍の1オンス1万5,570ドルになります。ドル/円のレートが同じなら、1グラムが5万8,000円です。1キログラムのバーなら5,800万円、10キログラムで5.8億円になります。

出典:Gold to Monetary Base Ratio | MacroTrends

これもグラフから読み取れるように、金価格が右肩上がりになった3回(1971年、1999年、2015年)は、8年間から9年間で一気に上げています(2015年からの上げは、まだ十分なところには来ていません)。

以上は、「金価格 ÷ マネタリーベース」の金レシオから、特別の思い入れがなくても見えることでしょう。

しかし、今後の数年で、現在の9倍の価格である1オンス1万5,000ドル(10%の消費税が加わる円での小売価格では1グラム5万8,000円)に上がる可能性があると聞いて、荒唐無稽と感じる読者は多いでしょう。感じなければ変です。

価格を要素から分析して書いている当人ですら「1オンス1万5,000ドルは、高すぎるのではないか」と感じています。

【1オンス1万5,000ドル(1グラム5万8,000円)は、高すぎる価格か?】

ここで、過去90年のNYダウを調べます。

大恐慌のあと1933年が、底値の42ドルでした。その後の約90年で2020年2月の2万8,000ドル台まで、666倍にあがっています。世界の不動産価格指数も、株と並ぶ金融投資の対象なので類似しているはずです。

一方で、信用通貨のドル基軸体制の弱体化を恐れるFRBから、定期的に価格が抑圧されてきた金は、大恐慌の末期だった1933年の公定価格1オンス22ドルが、2024年や25年に1万5,000ドル台に上がっても681倍です。

驚くべきことに、以下の通りとなっています。

・約90年で666倍に上がったNYダウ

・2025年に681倍になる可能性がある金価格

90年スパンの長期で見ると、同じ上がり方

つまり、金融商品の価格としては、横並びです。

現在の、FRBのマネタリーベースの量からは、今から金価格が9倍に上がっても、破格に高いわけではない。

金融経済の中心にある株価は、FRBが上げることに努めてきました。しかし金価格の上昇は、ドル基軸を弱体化する材料になると考え、金ドル交換停止の、1971年からの高騰のあと、FRBは、金価格を抑圧する政策をとり続けています。

株価との比較では、金価格が1オンス1万5,000ドル(1グラム5万8,000円)に上がるのは不思議ではなく、合理的でしょう。

【金を買うときは長期(5年)のバイ&ホールドが適当】

もちろん相場商品の価格の動きは、上げも下げも、直線ではありません。3か月から6か月の短期では、長期では上げるトレンドであっても、短期では下げることも多い。

理由は、以下の通りです。

(1)上げたときの金先物買いの、数か月あとの限月までの売り戻し(金の売り)と、

(2)高値での利益確定のための、換金売りがあるから

このため金融商品の全部の相場は、長期で上げるときも下げるときも、短期価格の罫線(けいせん)では、ノコギリの歯のようにジグザグと動くのです。

NYダウの最近の推移を見てもわかるでしょう。価格の短期波動は、全部の金融商品(株、債券、国債、金、デリバティブ)に共通な特性です。

金では、株の先物売買とは違い、3か月や6か月の短期売買はお勧めしません。短期では下がることも多いからです。金を買うときは長期(5年)のバイ&ホールドが適当でしょう。2020年からの金価格は、コロナショックが、これから与えてくれる恩寵に思えます。

個人投資家、GPIF、かんぽ生命、郵貯、政府、日銀、銀行、生損損保も、日米の株、国債、通貨のポートフォリオを減らして、いまから金を、株価や国債の下落ヘッジとして買っておけば、年金基金の破産、金融機関の破産、個人の資産の、株と不動産価格からの減少を避けることができ、資産余剰も生じるでしょう。

危機は既存のものの臨界点(量的な増加が質の悪化になる地点)で生じます。そのとき、次世代の戦略にアフターコロナのチャンスが生じるでしょう。

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)4

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)3の続き。

「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

【2020年〜2024年までの金価格の予想】

2020年以降の金価格を予想するうえで大切なことは、グラフに見るように、リーマン危機での銀行救済のために増刷されたマネタリーベース(FRB当座預金:4兆ドル)に対して、「金レシオは逆に6分1に下がっている」ことです。

出典:Gold to Monetary Base Ratio | MacroTrends

金レシオ下落の主因は、米国に特権をもたらしているドル基軸通貨体制を守りたいFRBの裏からの主導で、投資銀行とヘッジファンドが金証券の金ETF(上場投信)を、1,206トンも売り越したことでした(2013年、2014年、2015年)。

市場への供給が1,206トン増えて、価格が18%下がったのです。

イメージでいえば、6分の1の体積に圧縮されたバネや空気のように「リバウンドする金価格上昇のエネルギーを、極限に近くまでためている状態」が現在でしょう。

FRBが主導した、投資銀行とファンドが実行した金ETFの1,206トンの売り越しが終わった2015年からは、金価格は上がり始めました。

20年6月の金1オンス1,730ドルは、高いように見えます(円では1グラム6,527円)。

しかしそれは、過去の1グラム1,000円台(2000年)や2,000円台(2005年)の記憶との比較です。未来は見えない。人間は、過去の記憶で評価するしかないからです。

数年後の未来からは、コロナショックでリーマン危機以上に増刷されることが決定しているドルに対し、2020年の6月の金価格(1グラム6,527円)は「破格に安い水準」と認識しなければならないでしょう。

FRBによるドルの増刷量(FRBの当座預金 + ドル紙幣)と比べれば、どれくらい金が安いかが、金レシオの「金価格 ÷(FRBの当座預金 + ドル紙幣)」でわかります。

現実にはどこにもない金の未来価格の、可能性を見るため類書で初めて先のグラフを掲載したのです。

1980年の金レシオ4.5に対して、金価格は1グラム6,500円台でも、2020年の金レシオ0.5は、9分の1と極端に安いということです。

【市場の特性は50%:50%】

金や株の相場商品の価格は、安いと思って売るひとの金額が50%、高いと思って買う投資家の金額が50%という、市場の売買の均衡点で作られたものです。

したがって、株でも金でも国債でも、ある時点では常に、「上がると考える投資家が50%、下がると思う投資家が50%」です。

これが55%:45%になると価格が上がり、逆に45%:55%になると下がります。

つまり、市場には「いつも反対の見方が約50%はある」ということです。いや、なければならない。反対の見方がないと売買ができず、気配値だけになるからです。

金価格についても、自分が得た情報から「上がらない」と考えている投資家が50%でしょう。

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)3

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)2の続き。

「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

1980年代の反ゴールドキャンペーン:金価格の暴落

FRBは密かに「反ゴールドキャンペーン」としていました。

あとに欧州の金をもつ中央銀行が加わって、市場に金を放出したのです(ロスチャイルド家のエージェント、フェルディナント・リップスの記述に基づく。抄訳『いまなぜ金復活なのか』原著Gold War 参照)。

1981年から98年まで18年間、「反ゴールドキャンペーン」は続きました。

その結果、98年の金価格は1オンスが294ドル、1980年のピークの1オンス800ドルからは2.7分の1に下がったのです。当時の金融市場では、「金は死んでしまった。生き返ることはない」といわれ、99%の投資家は見向きもしなくなっていたのです。

マネタリーベース(FRBの当座預金+紙幣発行高)の金額に対する、金レシオ、つまり「金価格 ÷ マネタリーベース」を見ると、1980年の4.5から1999年には0.4まで、11分の1に下がっています。

出典:Gold to Monetary Base Ratio | MacroTrends

1980年代から90年代は、金に対するドルの価値は上がり、米ドルは、世界で一強の基軸通貨に復活したのです。ただし90年代の最終の1999年には、欧州ではドイツとフランスの信用をバックに、19か国のユーロが開始されています。

ユーロの結成は、EU(27ヵ国)のうち19か国が、ドル基軸通貨圏から脱出したことを意味します。関税がゼロの域内自由貿易で、労働の移動も自由なEUのGDPは、19兆ドルで米国の86%です。ユーロがない時代は、フランスとドイツもドルを使って貿易していたのです。

<第4期:1999〜2008年>軛(くびき)を解かれた金価格の上昇

1999年には、主要国の中央銀行が「金の放出は1年400トン以下に制限する」という協定を結びました(ワシントン合意)。99年までの金レシオの20年つづいた暴落は、米国FRBが主導した中央銀行の金放出によって果たされていたからです。金価格は1オンス290ドル台に下がっていました。

一般には知られていない「ワシントン合意(1999年)」は、奇妙な宣言です。「金は、信用通貨の価値を担保する準備通貨として重要である。このため中央銀行の金の放出は、合計で1年400トン以下に制限することに合意する」というもの。

つまり、1980年から99年の20年間、金価格を下げたのは、中央銀行の金放出が要因だった。米欧の主要な中央銀行が持つ金は、2万トンも減ってしまった。金価格は1オンス290ドル台(当時の円では1グラムが約1,000円)と十分に下がった。金の復活はないだろう。ここで金の放出をやめることにするという合意です。

ところが金には、宝飾用、工業用、投資用ゴールドバーとして、市場で一定量の需要があります(1年に約3,500トン)。中央銀行からの放出が減ると、ロンドンとNYの金市場では「需要>供給」になり、価格が上がります。

これがワシントン合意のあとの1999年からリーマン危機が起きる2008年までの、金レシオ0.4から1.2までの3倍の金価格の上昇です。

<第5期:2008〜2015年>リーマン危機後のドル危機で、金価格は上昇

2008年はリーマン危機でした。FRBは、銀行危機への対策として、当座預金のマネタリーベースを4兆ドル(440兆円)に増やしました。このため、マネタリーベースを分母にした金レシオは1.2から0.2まで6分の1に下がっています。現実の金価格は、1オンス800ドルから1,923ドルにまで、3年間で2.4倍に上がっています(11年9月)。

2.4倍の上昇には、1年に400トンという「ワシントン合意(1999年)」の上限枠で、2008年までは金を売ってきた中央銀行が、リーマン危機のあと、逆に、合計で400トンの買い越しに転じたことが、もっとも大きな要因として働きました。

金供給のプラス・マイナスでは、金市場に1年800トンの供給が減ったことになります。

金を買ったのは誰か。以下の通りとなっています。

1位:中国の政府と人民銀行

2位:ロシア中央銀行

3位:新興国の米ドルを準備通貨にしている中央銀行のグループ

※新興国の政府・中央銀行の平均400トンの金買いは、2019年も続いています。

このときの2011年の1,923ドルが、2020年6月までのドルベースでの最高値です(6月19日現在の国際卸価格は1,730ドル:1グラムの小売価格は日本では6,527円)。

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)2

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)1の続き。

「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

100年の金レシオの変化

以降は、先程も紹介した「金レシオ」のグラフを見ながら読んでください。

<第1期:1933〜1971年>

1933年の大恐慌の末期から1971年の金・ドル交換停止の時期まで、金価格は、FRBが決める公定価格として固定されていました(22ドル~35ドル)。

一方、ドルは、毎年、増刷されていました。米ドルの100年間、FRBがマネタリーべースが減った年は稀です。マネタリーベースを絞ると、金利を上げるより強い金融の引き締めになり、物価は下がって失業が増え不況になるからです。

ドルの継続的な増発のため、金レシオは、1933年の3.50から、71年の0.5まで、7分の1に下がっています。

1971年まで、金はFRBの公定価格(FRBがドルで売買する価格)で固定されていました。一方でFRBは、マネタリーベースを増やし続けたからです。

金価格に対して7倍のマネタリーべースになったことを、1933年から71年までのグラフが示しています。

<第2期:1971〜1980年> 金・ドル交換停止のあと、金レシオと金価格が高騰

1971年の「金ドル交換停止」は、転換点でした。

FRBは、増発したドルとの、フランス・ドイツからの交換要求が増えて、2万4,000トンあったFRBの金準備が枯渇の恐れがあったため、当時のニクソン大統領が突然、金・ドルの交換を今日から停止するという大統領令を出しのです。

1973年からは、ドルは信用通貨になり、金は市場の売買でその日の価格が決まる自由価格になって買いが増えて高騰します。7年後の1980年には、FRBが増やし続けたマネタリーベースに対し、金レシオは0.50から4.5まで9倍に上がっています。マネタリーベースに対する金価格9倍に上がったという意味です。

1980年の実際の金価格は、1オンスが800ドルに高騰しました(31.1グラム:金貨1枚分)。1971年には35ドルだったので、金の市場価格は9年で23倍に上がったのです。

ところが、グラフを見てわかる通り、1980年の金価格高騰のあと1999年までの20年、金レシオは4.50から0.4まで下落しています。

<第3期:1980〜1999年>金レシオと金価格がともに下落した20年

ドルは引き続き、増刷されています。それなのに、なぜ金レシオは、80年代・90年代の20年間で11分の1に低下したのか? 米ドルの、金に対する絶対価値が11倍に上がったのでしょうか?

そんなはずはありません。FRBはドルを増刷し、マネタリーベースは20年間、増えていたからです。

FRBの金の枯渇をニクソン大統領が恐れて、金・ドルの交換停止をしたあとの70年代は、ドルの価値が急落していた時代でした。

外貨としてドルしか見ていなかった日本からは、何が起こっているかわからなかった。しかし、ヨーロッパでは店舗がドルの受け取りを拒否するくらいだったのです。ドルの価値が下がっていたからです。

ドルの価値(購買力)を保証していた金と切り離されたドルは、国際通貨(基軸通貨)の位置を、事実上、滑り落ちていました(1971年~1980年)。

このとき、米国に特権をもたらすドル基軸通貨を維持するため、FRBは戦略的な方法をとります。

1973年から自由価格になった金は、市場の需要と供給で価格が決まります。金価格が800ドルではドルが信用されない。FRBは金を下落させるため、市場に金を供給する方法をとったのです。

しかし1万トン以下に減ったFRBの金は、もう減らせない(2019年のFRBの金保有は8,133トン:WGCの統計)。FRBはブリオンバンクにリースしました(金の販売を許可された銀行、米国の投資銀行が多い)。

ブリオンバンクは、FRBからリースされた金を市場に供給する。その供給により、金価格を下げることが、FRBの目的でした。

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)1

吉田繁治氏の『ビジネス知識源』によると、「世界新体制(トランプ革命)」によって、アメリカ連邦準備銀行FRBは廃止される。そして、米国財務省による金・銀・プラチナなどを裏付けとする国家紙幣(新ドル)が発行されるという。

そのためには新ドル紙幣の裏付けとなる金が大量に必要になる。あるいは、金価格が高騰しなければならないが、一方で吉田繁治氏は「金価格高騰もまだまだ破格に安い」と述べている。

以下、「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

コロナ禍で注目を集める金(ゴールド)の現在の価格は高いのか、安いのか。金価格の高騰を示唆する「金レシオ」の数値をもとに解説します。(『ビジネス知識源プレミアム』吉田繁治)

金(ゴールド)は高いのか?

金価格は現在1オンス1,794ドル、円の小売価格では1グラム6,870円(税込)となっています(※編注:原稿執筆時点2020年7月8日)。この価格は高いのか、安いのか。

金・ドル交換停止の1971年からは、FRBが決めていた公定価格は1オンス35ドルでした。それに比べれば、ドル価格は51倍となり高いでしょう。平均年率での上昇は8.4%です。

さて、年平均8.4%上がるのは高いのか?安いのか?

「金レシオ(金価格 ÷ ドルマネタリーベース)」で見る金の価格

FRBは(その目的は不明ですが)おもしろいグラフを作って公開しています。「金価格 ÷ ドルマネタリーベース=金レシオ」です。「金レシオ」という概念は、恐らく初めてのものでしょう。

当方がこれを知ったのは、米国系ファンドマネジャーからでした。

「2020年以降の金価格の高騰を示唆するおもしろいグラフをFRBが作っている」ということでした。それが「金レシオ」だったのです。

これを見ると、2020年の金価格は、FRBのマネタリーベース(ドル発行高)に対して極端に安い。1980年の10分の1以下です。これが、金1オンス ≒ 1,800ドルという、現在価格です。

この金レシオのグラフは、FRBの通貨発行高(累積)に対して、金価格が上がらないと右肩下がりになります。逆に、FRBの通貨発行高(累積)に対して、金価格がそれ以上に上がると、右肩上がりになるのです。

<20年7月2日のマネタリーベースの残高>

マネタリーベースとは、FRB内の、銀行が持つ当座預金口座の現金を言い、銀行の通貨発行(マネーサプライ)の元になるものです。FRBが通貨を増発したときは、このマネタリーベースの残高が増えて、逆に通貨発行を絞ったときは減ります。

※参考:https://www.federalreserve.gov/releases/h41/current/

2020年7月2日の、FRBのB/S(バランスシート)が最新ですが、コロナショックでの国債の買い、社債の買い、CP(コマーシャルペーパーの)買いによって、当座預金は4.6兆ドル(506兆円)に、ドル紙幣の発行は1.9兆ドル(209兆円)と、両者で2月の約2倍に増えています。

「4.6兆ドル + 1.9兆ドル = 6.5兆ドル(715兆円)」が、FRBが発行したマネタリーベースの残高。言い換えれば「FRBの信用によるドルの発行高」です。

コロナショックへの対策費として、FRBが3か月で3兆ドル(330兆円)出したのです。

FRBが、金融機関が持っていた米国債・社債・CP(短期手形)を、3か月で3兆ドル(330兆円)買い上げて、その代金のドル330兆円を、FRB内の当座預金に振り込んだのです(口座の持ち主は金融機関)。

2月前に対して、金融機関の現金は3兆ドル(330兆円)増えています。この3兆ドル(330兆円)が、3月23日の底値から米国株価をV字回復させた原因になるマネーです。

そして、米国株は再びの金融バブルです。