【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)5

【金による新基軸通貨】金価格高騰もまだまだ破格に安い?(吉田繁治氏)4の続き。

「金価格高騰もまだまだ破格に安い?「金レシオ」でわかる今後の伸び代とリスク=吉田繁治」から転載。

-------------------------------

【<第6期:2020年~>今後の金価格の可能性】

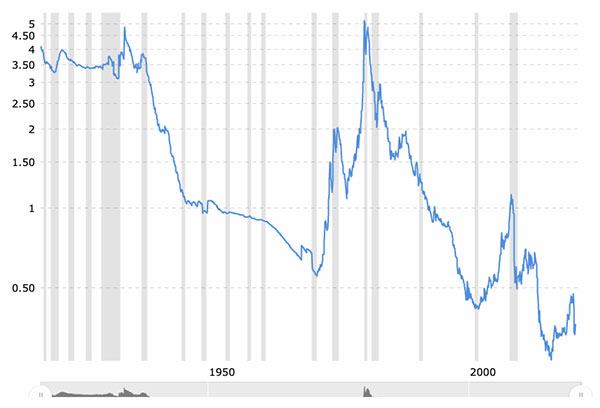

グラフの金レシオでの、1980年並みの金価格は、9倍の1オンス1万5,570ドルになります。ドル/円のレートが同じなら、1グラムが5万8,000円です。1キログラムのバーなら5,800万円、10キログラムで5.8億円になります。

出典:Gold to Monetary Base Ratio | MacroTrends

これもグラフから読み取れるように、金価格が右肩上がりになった3回(1971年、1999年、2015年)は、8年間から9年間で一気に上げています(2015年からの上げは、まだ十分なところには来ていません)。

以上は、「金価格 ÷ マネタリーベース」の金レシオから、特別の思い入れがなくても見えることでしょう。

しかし、今後の数年で、現在の9倍の価格である1オンス1万5,000ドル(10%の消費税が加わる円での小売価格では1グラム5万8,000円)に上がる可能性があると聞いて、荒唐無稽と感じる読者は多いでしょう。感じなければ変です。

価格を要素から分析して書いている当人ですら「1オンス1万5,000ドルは、高すぎるのではないか」と感じています。

【1オンス1万5,000ドル(1グラム5万8,000円)は、高すぎる価格か?】

ここで、過去90年のNYダウを調べます。

大恐慌のあと1933年が、底値の42ドルでした。その後の約90年で2020年2月の2万8,000ドル台まで、666倍にあがっています。世界の不動産価格指数も、株と並ぶ金融投資の対象なので類似しているはずです。

一方で、信用通貨のドル基軸体制の弱体化を恐れるFRBから、定期的に価格が抑圧されてきた金は、大恐慌の末期だった1933年の公定価格1オンス22ドルが、2024年や25年に1万5,000ドル台に上がっても681倍です。

驚くべきことに、以下の通りとなっています。

・約90年で666倍に上がったNYダウ

・2025年に681倍になる可能性がある金価格

90年スパンの長期で見ると、同じ上がり方

つまり、金融商品の価格としては、横並びです。

現在の、FRBのマネタリーベースの量からは、今から金価格が9倍に上がっても、破格に高いわけではない。

金融経済の中心にある株価は、FRBが上げることに努めてきました。しかし金価格の上昇は、ドル基軸を弱体化する材料になると考え、金ドル交換停止の、1971年からの高騰のあと、FRBは、金価格を抑圧する政策をとり続けています。

株価との比較では、金価格が1オンス1万5,000ドル(1グラム5万8,000円)に上がるのは不思議ではなく、合理的でしょう。

【金を買うときは長期(5年)のバイ&ホールドが適当】

もちろん相場商品の価格の動きは、上げも下げも、直線ではありません。3か月から6か月の短期では、長期では上げるトレンドであっても、短期では下げることも多い。

理由は、以下の通りです。

(1)上げたときの金先物買いの、数か月あとの限月までの売り戻し(金の売り)と、

(2)高値での利益確定のための、換金売りがあるから

このため金融商品の全部の相場は、長期で上げるときも下げるときも、短期価格の罫線(けいせん)では、ノコギリの歯のようにジグザグと動くのです。

NYダウの最近の推移を見てもわかるでしょう。価格の短期波動は、全部の金融商品(株、債券、国債、金、デリバティブ)に共通な特性です。

金では、株の先物売買とは違い、3か月や6か月の短期売買はお勧めしません。短期では下がることも多いからです。金を買うときは長期(5年)のバイ&ホールドが適当でしょう。2020年からの金価格は、コロナショックが、これから与えてくれる恩寵に思えます。

個人投資家、GPIF、かんぽ生命、郵貯、政府、日銀、銀行、生損損保も、日米の株、国債、通貨のポートフォリオを減らして、いまから金を、株価や国債の下落ヘッジとして買っておけば、年金基金の破産、金融機関の破産、個人の資産の、株と不動産価格からの減少を避けることができ、資産余剰も生じるでしょう。

危機は既存のものの臨界点(量的な増加が質の悪化になる地点)で生じます。そのとき、次世代の戦略にアフターコロナのチャンスが生じるでしょう。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2021/01/7778.html/trackback