電子マネーはいかに普及してきたか?

現金通貨に代わる存在として注目を集める「電子マネー」ですが、今回は、流通量が飛躍的に伸びた背景には何があるのか?そして、その目的は何?というあたりまで探っていきたいと思います。

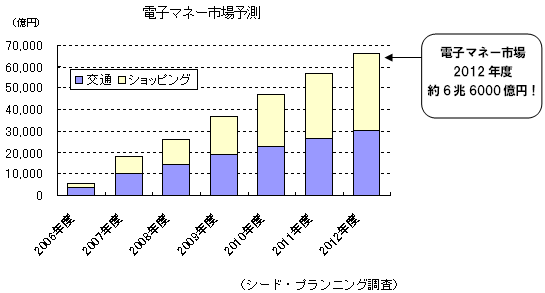

上記は株式会社シードプランニング様のHPより引用

まず、電子マネーと聞くと、タッチするだけで支払える手軽さがイメージできますが、実は今となっては目にすることも少なくなった「テレホンカード」が電子マネーの初期形態と考えられます。

当時は公衆電話を利用すると、100円玉を入れたらお釣りが出ない、長時間の電話には事前に硬貨の準備が必要といった不便さがありましたが、テレホンカードは見事にそれらの不全を解消してくれました。

同じように、図書券の代わりに登場した「図書カード」も電子マネーとして流通しています。

そして現在の電子マネーは、ICチップを搭載したカードへと進化して、電子マネーの利便性と効率性を一気に引き上げます。

ちなみに、ICチップとは、記憶力を持っていて、この中に残高を記録し、読取装置と安全にデータをやり取りすることができる優れもので、前回紹介したように、ソニーが開発した「フェリカ」という技術が日本国内の標準的な方式になっています。

さて、ICチップの搭載以降、ほんの10年足らずで爆発的な普及を見る電子マネーですが、ここから先は歴史を遡って具体的に探求していきたいと思います。

続きはポチッとご協力をお願いします。

ご協力ありがとうございます

まず、ICチップを搭載した電子マネーと言っても様々な形態がありますので(実に多種多様…)、発行元別に現状の整理を試みます。

鉄道会社が主に交通カードとして発行

スイカ、パスモ、イコカ、ピタパ

流通グループがスーパーやコンビニで利用するために発行

ナナコ、ワオン

電子マネー発行会社が、あらゆる場所で利用するために発行

エディ

クレジットカードに代わるものとして発行

id、クイックペイ、VISAタッチ

既にご存知の方も多いと思いますが、どの電子マネーも、時間と共に用途が拡大しています。例えば、鉄道会社が発行したスイカは、最初は交通カードだけに限定されて、すなわち切符として使われていた。それが、駅ナカで買い物に使えるようになり、コンビニで使えるようになり、ショッピングセンターでも使えるようになりました。そして、今後も利用できる場所は増えていくものと思われます。

このように、主な発行元で分類しても電子マネーの利用範囲が拡大すればするほど、つかみどころが無くなっていくのですが、それでもなお、当初の発行目的を押さえると、電子マネー全体の歴史をよく反映していることに気付かされます。

1.始まりは1997年の香港から

中国の特別区であり、国際金融センターとして世界に名を馳せる香港。

そこでは「オクトパス」という交通カードがあり、毎日おびただしい数の人々が通勤や通学、買い物へ出かけるために公共交通機関を使っています。その大洪水を効率よくさばくためにICカード化は必然の流れでした。累計発行数は2,900万枚におよび、人口(約680万人)を大きく上回っています。リンク

オクトパスは3年間の試用期間を経て1997年9月に本格サービスを開始。香港の六交通事業者の合弁で運営する多目的のICカードで、地下鉄・路線バス・スクールバス・ケーブルカー・フェリー等、香港のほとんどの公共交通機関で利用することが可能です。

このオクトパスカードは日本で生み出された技術「フェリカ」を世界で初めて実用化しています。

日本では、香港での成功を見極めて、いよいよ大規模な導入を検討したのです。

2.タッチ&ゴーの交通カードから普及

香港での成功例から、日本でも交通カードから電子マネーが普及していきます。

2001年導入の「スイカ」が代表例で、自動改札機にタッチするだけで素早く通りすぎることができる便利さは、あっという間に首都圏と関西圏に広がっていきました。

そして、スイカを一躍有名にしたのは大宮駅や品川駅などの駅ナカに登場した「エキュート」。軽食や雑貨などの店が軒を連ね、およそ5,000㎡のコンコースのどの店でもスイカが利用できました。

そこから、スイカは駅を飛び出してコンビニやショッピングセンターへと、日常生活の様々な場所に広がっていくことになります。

3.交通系から、流通系へ

交通カードから始まった電子マネーに、新たに登場したのが流通系の電子マネー。

交通系の電子マネーが改札のスムーズな通過(行列の解消や現金の削減)を目的としていたのに対して、流通系の電子マネーの目的はマーケティングツールとしての利用にありました。

ICカードによる記憶性を生かして、どのような属性の客が、どの時間帯に来店し、どのような商品を買っていくのか?膨大なデータを集計して分析できるため、マーケティングの精度が飛躍的に向上するのです。

例えば、これまでのレジでも、何歳ぐらいのお客さんが、何時に、どの商品を買ったというバラバラのデータを集めることができましたが、電子マネーでは、このお客さんは●曜日の●時に来店するといった、ストーリー性のある行動パターンの分析ができるようになります。

そして、流通系の電子マネーは、全国のあらゆる店で使えるようになることを目標にしており、現金に近い広がりを見せる可能性を持っています。

4.携帯がお財布になった

交通から流通系のICカードが普及したことで、気が付けば財布の中に何枚ものカードを忍ばせているという時代を迎えました。すると、異なる種類同士のICカードで読み取りエラーを起こしたり、財布の中にかさばって重いなどの問題が生じます。

そこで注目されたのが携帯電話。いまや国民の多くが持ち歩くようになった携帯電話は、財布を忘れることはあっても携帯電話は忘れたら取りに帰るというほど、肌身離さず身に着けています。これを電子マネーとして利用できれば、わざわざ財布を持つ必要が無くなり、非常に便利です。そこで登場したのが、おサイフケータイです。

さらに、このおサイフケータイの「エディ」であれば、エディ残高の一部を個人間同士でやり取りすることが可能です。例えば、お小遣いを渡したり、割り勘の勘定やオークションの支払など、日常の現金のやり取りが電子マネーに置き換えられています。

この個人間同士のやり取りができる意味は大きく、将来的に電子マネーが現金のように使われる日もそう遠くは無いと予感できるのではないでしょうか。

以上、ここまで電子マネーの歴史について見てきましたが、一旦纏めてみたいと思います。

まず、電子マネーの普及を進める目的とは何か?について考えますと、電子マネーの普及によって得られるメリットとして、利用者側としてはタッチ&ゴーに代表されるような利便性が主になり、生産者(サービスの提供者)側としては、現金の授受に代表される時間や人件費の効率化で有り、犯罪の防止が主になります。

いずれも、硬貨や紙幣といったお金が持つ物理的な制約(小銭が必要な場合に、お釣りや両替が必要)を徹底的に排除することで、お金の流通量を増やして、「消費を拡大させる」ことが目的だと考えれます。

そして、電子マネーを使う人をより広げていくために、まずは「交通カード」に見られるような必要性の高い分野から順次導入していき、そこから利用範囲を拡大させることで、流通量を飛躍的に伸ばしていってことが理解できます。

参考図書:日本経済新聞社発行 「電子マネーがわかる」岡田仁志 著

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2010/03/1209.html/trackback

コメント2件

wholesale bags | 2014.02.10 19:42

金貸しは、国家を相手に金を貸す | ゴールドの真相に迫る−10 ゴールドの歴史(6)〜第一次世界大戦による市場システム崩壊から世界大恐慌、金本位制の崩壊〜

hermes outlet nederland 金貸しは、国家を相手に金を貸す | ゴールドの真相に迫る−10 ゴールドの歴史(6)〜第一次世界大戦による市場システム崩壊から世界大恐慌、金本位制の崩壊〜