炭素本位制時代は来るのか? 2 (「カーボンオフセット」って何?)

みなさん、こんにちは。

夏目前!!!、の時期の割りにそれほど暑くなく、すごしやすい日がつづきますね 😛

おもわず「地球温暖化」をちょっぴり忘れてしまう!?今日この頃です ![]()

さてさて、来る7月7日は洞爺湖サミット開催。

その日を「クールアースデイ」と定めて各地で一斉消灯を促すとか。

どれだけの効果があるかは別として、今、地球温暖化の話題が盛り上がってます。

突然ですが、みなさん「カーボンオフセット」ってご存知ですか?

言葉の意味は・・・。

「カーボン」=炭素、(二酸化炭素)

「オフセット」=打ち消す、相殺する、代償

なんとなくイメージできますでしょうか。

つづきのまえにポチッと↓↓↓

続きを読む "炭素本位制時代は来るのか? 2 (「カーボンオフセット」って何?)"

データから見る☆.*’日本の実体経済とマネー経済

こんばんは 😀

今日が初登場の経済初心者OLみほりです

経済の話って、ずっと興味はあったのですが、

なぜかいくら話を聞いてもピン  とこない=なんか遠い世界のお話って感じがどうしてもしてました

とこない=なんか遠い世界のお話って感じがどうしてもしてました

『なんでかなぁ〜?』ってみんなに話してみると、

それは現在は“マネー経済”が中心で、“実体経済”とかけ離れてるからだね

とのこと

◆実体経済◆実際に製品を作り、サービスを提供し、

技術の革新をすることで、その活動がお金を生み出す経済行為のこと

◆マネー経済◆単にお金を動かすだけで経済行為をすること

なるほどぉ〜。

4/10の記事を見てみても、

「投機経済と実体経済は実に100倍の差!!」もあるという…

そりゃピンとこないわけだ

せっかく興味を持ったので、

実際のデータを用いて、調べてみることにしました

続きを読む前に、応援クリックをお願いしま〜す

続きを読む "データから見る☆.*’日本の実体経済とマネー経済"

激化する地銀の生き残り競争

日本の地方銀行を取り巻く経営環境が年々悪化する一方のようだ。

ここ最近、地銀同士の生き残りをかけた再編が加速している。報道も後を絶たない。

13日明らかになった荘内銀行(山形県鶴岡市)と北都銀行(秋田市)の経営統合劇は、経営環境が一段と厳しさを増す地方銀行が県境を超えた広域再編に生き残りをかける姿を示している。多くの地銀が、地方経済の低迷で収益源の中小企業向け貸し出しは伸び悩み、不良債権処理の負担も増えている。米サブプライムローン問題をきっかけにした金融市場の混乱で保有株式の価値が目減りするなど収益を圧迫する要因は増えるばかり。地銀再編のうねりがさらに加速しそうだ。2008年5月14日読売新聞より引用

尚、過去2年の再編事例を整理してみると・・・

2007年

・福岡銀行(福岡)と熊本ファミリー銀行(熊本)が経営統合し、ふくおかFGの傘下に入る

・山形しあわせ銀行(山形)と殖産銀行(山形)が合併し、しきらやか銀行になる

・自力再建を断念した九州親和ホールディングスがふくおかFGの傘下に入る

2008年

・池田銀行(大阪)と泉州銀行(大阪)が経営統合の計画発表

・金融庁が足利銀行を野村證券グループを中心とする陣営に譲渡する方針を決定

営業地域や顧客基盤による棲み分けに守られてきた地銀経営が瀬戸際に追い込まれている現実を示している。

地場の中小企業と共に地方経済の中軸プレーヤーとして力を発揮した地銀に、今一体何が起こっているのだろうか?その原因を探ってみた。

続きはポチっとよろしく

各国通貨はどこへ向かうのか?

タイトルのごとく、最近ちょっと気になる本・・・ 🙄

タイトルのごとく、最近ちょっと気になる本・・・ 🙄

サブプライム発の金融危機→市場低迷→ドル安。

この金融危機に際し、基軸通貨であるドルをFRBが大量に供給したために

ドル安が誘引されたわけだが、一体どの程度のドルが供給されているのだろうか?

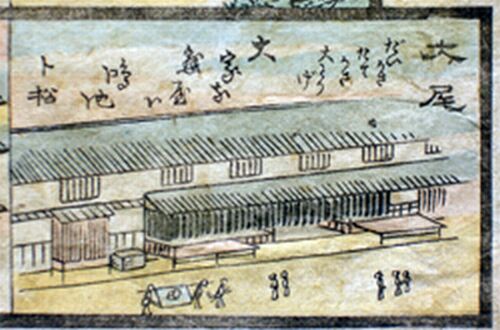

天下一の両替商〜「鴻池家」と江戸時代の金融システム〜

日本の金貸し達は、どのように生まれ、どのようにしてその勢力を拡大してきたのか。また欧米の金貸し達とは、どのようにつながってきたのか? 歴史をさかのぼって追求していきます!

歴史をさかのぼれば、商業を生業とする町民が登場するのは平安後期あたりだといわれています。戦国時代になると、のし上がる大名に取り入って財を成した商人が多く、支配者と商人の結びつきが次第に強く、濃くなってきます。そして戦国の混乱から江戸期に入ると市場規模拡大にともなって、物品を取り扱わず「金銭」を売買する両替商=『金貸し』が登場します。

江戸時代の両替商といえば大坂の『鴻池屋(鴻池家)』、江戸の『越後屋(三井家)』が代表的ですが、近世から現代に至るまで日本国中知らぬものはないぐらいに『金貸し』として名を馳せたのは鴻池一族をおいて他にないと思われるのでまずは『鴻池家』を紹介し、合わせて江戸時代の商人がすでに近代金融システムの基礎を築いていたことを明らかにしておきたいと思います。

鴻池家の代々当主は鴻池善右衛門(初代〜13代)を名乗り、日本を代表する豪商として、長く繁栄しました。全盛期には全国110藩が鴻池家から融資を受けていたらしく、「鴻善ひとたび怒れば天下の諸侯色を失う」とまで言われました。幕末には鴻池家の資産は銀五万貫にも達しており、幕府の全資産に匹敵する額の資産を蓄えていたそうです。

双六に描かれた鴻池屋

鴻池家が商人として成功し、大富豪になっていった物語は実に面白いのですが、関連する書物も多いので詳述は他に譲り、ここではあらすじだけ紹介します。

続きはポチッのあとで↓↓↓

続きを読む "天下一の両替商〜「鴻池家」と江戸時代の金融システム〜"

日本金融史1 〜近代化の始まりは明治維新ではない!〜

日本の借金は、800兆円を超えていると言われています ![]()

ここまで膨れたのは、一体なぜでしょうか

普通に考えれば、もっと早くに手を打っておけばここまでにはならなかったのでは

何か、手を打てなかった理由があるはず。そこで私たちは、日本政府にお金を貸した日本の金貸し達に、注目してみる事にしました。

その内容を『日本金融史』シリーズと題して、扱っていきます

日本の金貸し達は、どのように生まれ、どのようにしてその勢力を拡大してきたのか。また欧米の金貸し達とは、どのようにつながってきたのか? 歴史をさかのぼって追求していきます!

その際、広瀬隆氏の『持丸長者』(ダイヤモンド社)を参考図書として、その中から重要な論点を紹介していきたいと思っています

「面白そう!」「ぜひ継続して読みたい!」と思われた方、ポチッとクリックをお願いします

続きを読む "日本金融史1 〜近代化の始まりは明治維新ではない!〜"

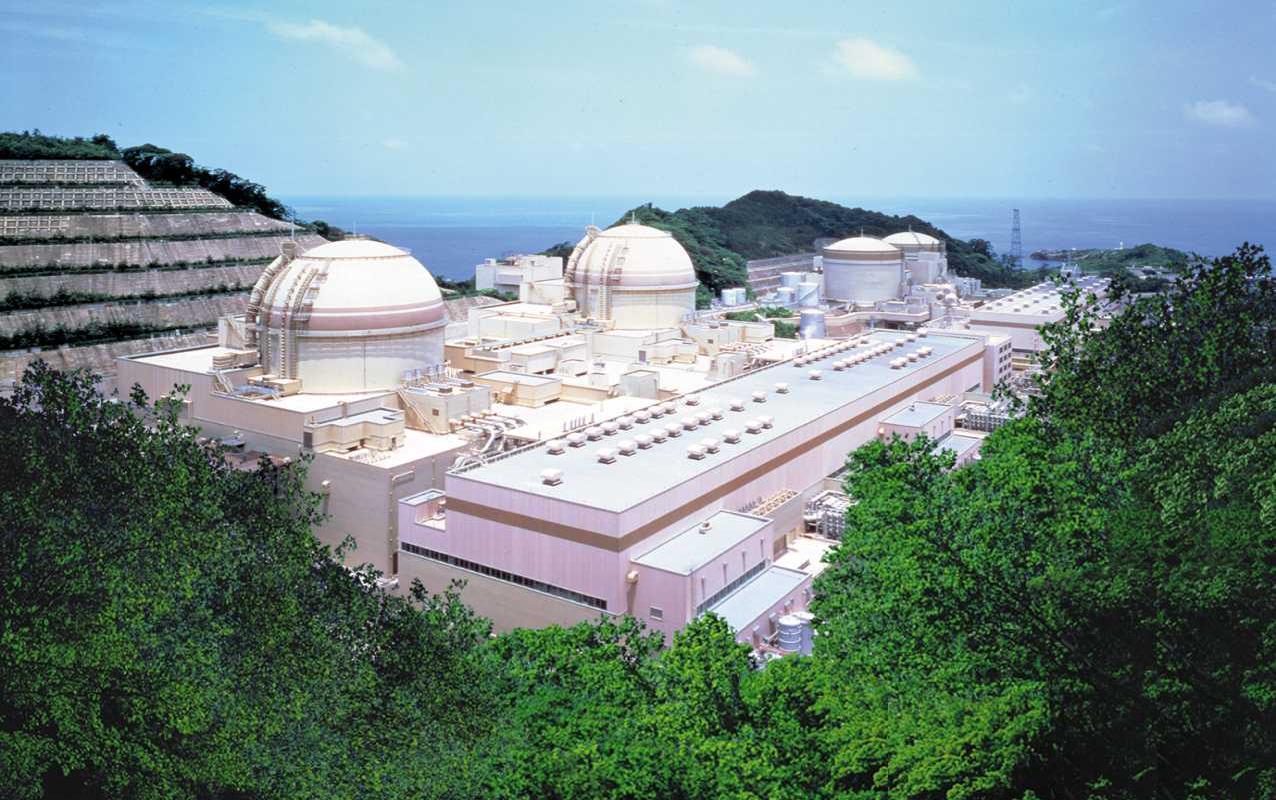

原発がブーム?・・こんなのいやだ

来る、洞爺湖サミットの向けて、エコ、省エネの話がにぎやかですが。

その中でもCO2削減の切り札として、原子力発電が注目されています。確かに、日本も原発の稼働率を上げろと圧力がかかっていますね。でも、日本では原発はあまり好まれていない。

では、他の国はどうでしょう?最近の原子力発電所にまつわるニュースを調べて見ました。

http://www.energis.co.jp/pwr/atmpowerhtml/ooi.html国内PWR原子力発電所概要

シリーズ「どうする?市場の独占支配」4

【第4回:資源メジャーの再編と独占④】

鉄鋼石の3大メジャーといえば、BHPビリトン社、リオ・ティント社、リオ・ドセ社(呼称ヴァーレ)。ちなみに、3大非鉄メジャーは、BHPビリトン社、リオ・ティント社、Anglo American社。 (前回は、こちら)

BHPビリトンのロゴ (2つがくっついて1つになったというロゴですか・・・?)

すでに知られているように、BHPビリトン社がリオ・ティント社に買収を仕掛けており、それを巡って様々な駆け引きが行われています。買収が成立すると、鉄鋼石では2大資源メジャーという寡占状況になるわけですが、これは明らかに異常な状態。しかし、BHPビリトン社とリオ・ティント社は同じ資本家系列に属するともいわれており、そうだとすると買収劇は実は表面的なことに過ぎないのかも知れませんけど・・・・ (前回は、こちら)

これら資源メジャーの経歴をまとめておきます。

まずは、BHPビリトン社。名前から分かるようにBHP社とビリトン社が合併した会社。主要な引用元はこちら

食料自給率について突っ込んでみる

日本の食糧自給率(カロリーベース)は40%を切っている、というのは良く聞く話。

こう聞くと、

「こりゃまずいんでは!?」

と危機感を煽られるのだが、こうした「危機感煽られ」状態には、たいがいの場合カラクリが潜んでいる。

温暖化⇒CO2削減!とかね。

そんなわけで、今日はちょっと落ち着いて調べてみることにします。

<食料価格高騰はなぜおこるの?>その2 商品取引所って何?

前回は、<食料価格高騰はなぜおこるの?>その1 2007年からの価格高騰を扱いました。

今回は、

主要食料品の値段を決めている商品取引所って何?

いつできたの?

世界に何カ所あるの?

を扱ってみます。

ニュースで一番よく出てくるのが、シカゴ商品取引所ですね。

CBOT:The Chicago Board of Trade(シカゴ商品取引所)

まずは、商品取引所って何?

日本では、商品取引所法に基づき所管大臣(農林水産大臣と経済産業大臣)の許可を得て設立され、先物取引(*)を行うための市場のことです。

取引所は会員組織となっており、取引は会員に限られています。

*先物取引とは、『将来の一定日時に一定の価格で売買することを現時点で約束する取引』のことをいいます。

作物は天候に左右され、価格が変動しやすい商品です。だから、この取引の目的は、食物生産・集荷事業者や食物卸売事業者が、価格変動のリスクを管理するためのものでした。

生産物の商品化が進むと、その商品の取引を行う場所(市場)や売買取引の方法、決済の方法などが整備され、規格化、制度化が進みます。

やがて、その商品の中で、品質や形態が均一で貯蔵性のあるもの、耐久性のあるものについては、見本を見るだけ、あるいは銘柄を指定するだけで、取引ができるようになります。

そして、見本取引や銘柄取引が始まると、今度は、今、手許にない商品、たとえば「遠隔地にあるもの」「現在生育中のもの」「製造中のもの」「輸送中のもの」も、価格と数量と将来の受渡期日、条件などを決めるだけで取引できるようになります。

これが「広義の先物取引」(延取引・Forward)です。

さらに、その商品の中で、もっとも代表的な銘柄を選び出して、これを標準にし、他を等級別・銘柄別に格付けをしておけば、その標準物を取引することで、全体の取引を代表することができるようになります。

そして、商品はまた、その多くが購入者によって直接使用されるわけでなく、第三者へ販売することを目的として買い付けられるのがふつうです。ですから、有利な買い手があれば、今現在、現品がなくても転売が可能ということになります。

現物がなくても、その差額分が利益となるわけです。こうしたシステムが「狭義の先物取引」(Futures)へと発展したのです。

大紀産業・商品先物取引の歴史から

続きを読む前に、応援クリックを!