日本史から探る、脱市場の経済原理(2)〜在地首長制をひきずった古代律令制度〜

租庸調制といえば律令制の代名詞のように言われ、国家を支えた財政基盤であると一般には認識されていますが、日本では唐にない特殊規定が存在していました。

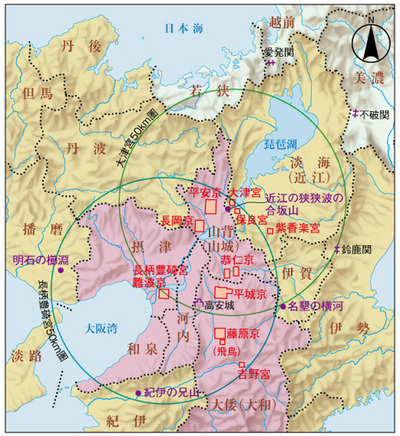

「畿内」と「畿外」。

飛鳥〜奈良時代、二重支配体制ともいえる律令制度の実態を探っていきます。

※以下、概ね「畿内」とは大和、河内、摂津、山背(やましろ)のことを言う。

また、国造(くにのみやつこ)とは、大化改新以前、軍事権、裁判権などを持つその地方の支配者のことを指す。

参考図書:大津透「律令国家支配構造の研究」

■「租庸調」の原初形態

●調

調は、元来共同体内の供給制度であったものが、服属した首長、共同体からの大王への貢納に転化したものであった。律令制下の調についても、単なる人身的租税ではなく、ツキやニヘ(贄)への貢納制の系譜を引き、依然として生産において共同体的性格、在地首長の関与の側面が残っていた。

しかしこれらは畿外の調に対してのみあてはまり、畿内の調は異質であることは注意しなければならない。畿内からは、品部の雑供戸(=職人集団)を設定して、官僚組織に組み入れ、日常の供御物の大部分を貢上させていた。

●庸

庸もその用途において唐とは異なる性格がある。雇役=土木工事のみでなく、衛士(兵士)、仕丁(雑役)、采女(雑役女)等の食料にあてられ、そちらが第一義であった。庸は仕丁、衛士に対する養物であり、畿内から取らなかった。仕丁、衛士は畿内から徴発しない、畿外からのみとったからである。

仕丁、衛士、采女の原型はいずれも畿外を対象とする大化前代の支配形態であり、律令制はこれらの制を利用したため、庸も仕丁、衛士も畿内からはとられなかったのである。

●租

律令制的土地支配の成立過程を考えてみると、「条里制」に注目せざるをえない。条里制があったからこそ、班田制、田租制が行われ、公地となったのである。国造制下、小規模な条理制や班田制はあったとしても、律令国家のそれは以前とは比較にならないほど大規模な再開発であった。

このように考えてくると7世紀後半において「全国規模」で田租制が成立していたかは大いに疑問である。畿外の屯倉(みやけ=官田)は中央豪族による国造を通じての間接的支配であり、畿内のみが大王の直接支配、公権力による開発は畿内のみで可能であった。

畿外における「調」とは、共同体内(間)で供給しあっていたものが、大王への貢納物として転化したものです。畿内においての「調」は、職人集団を中央体制に組み込んで、日常的に上納させていました。それに対し、「庸」は畿外のみの負担です。力仕事や下働きする人夫を畿外から調達し、畿外から彼らの食料を納めさせていたのです。いわば、手弁当の労働者、自分ところから供出した人間の食料は、自分たちで調達しろ、の論理だったのです。逆に「租」は、土地が整備された畿内のみからの徴収だった疑いが濃厚です。

畿内と畿外、あきらかな二重支配体制が浮かび上がってきます。

■畿内と畿外(=在地首長制)

日本書記では、畿内はすべて「ウチツクニ」と呼ばれています。畿内、畿外の二重の支配体制は遅くとも推古朝(600年頃)には整い、のちの律令国家を支える大きな枠組みは定まりました。律令国家は唐から律令制という概念を輸入しましたが、実態的には、この畿内と畿外の構造を継承したのであり、畿外の国造制は形の上ではなくなりましたが、実質的には在地首長にたよっていたといえます。

畿外は服属すべきもので、繰り返し服属儀礼が要求されるということは、畿外は在地首長が自立していて、彼らを通じてしか支配不可能な地、天皇支配の及んでいないまつろわぬ地ということなのです。天皇の支配権、あるいは律令国家の権力は、全国均一に及んでいたわけではなく、実質的に強力に支配していたのは畿内のみ。言い換えれば、天皇とは畿内のみを支配するウチツクニの国造にすぎず、全国の国造のうちの最有力者であり、畿外はそれぞれの国造の領土だったと言うことです。国家は、畿外に対する緩い服属関係により維持されていたのです。

律令国家は畿内国家的一面をもち、律令官人は畿内の氏族であり、畿内に住んでいるのが原則。国司の赴任や公使を命ぜられる場合などを除けば、畿外に出ることはゆるされませんでした。万葉集では畿内から外に出る国境での詠歌が多く残っています。そこは万葉人にとって未知の世界に出たことを感じる場だったのです。

■律令制の収取制度の特質〜唐令とのちがい

次に、唐における律令制とのちがいに着目してみます。

●徴取方法とその内容

・唐の食封(じきふ)制は、理念的には封建制の伝統を引いていたが、日本では、畿内政権という性格からか、封建制に類する畿内豪族が地方を与えられて支配するという伝統はなかった。それゆえ、各国からの調庸制に包含されて中央に進上され、そこから支給される間接徴収制である。

・日本の調制は、律令制以前の貢納制の慣行を受けて、各地より直接の需要品を収取する全国的な分業体系に基づく租税収奪。だから、枚挙に暇がないほど各地の特産物が調として規定され、絹布等に劣らぬ重要な位置を占めている(ex.駿河・伊豆の堅魚、安房、上総の鮑、若狭の海産物と塩、中国山地一帯の鉄と鍬)。

・一方、唐においては絹布類に統一されている。国造による貢納制を、内容を統一せずにそのまま貢上させ続けたのが令制の調であり、地域特産物の一方的貢納制こそ、調制の最大の特色である。

・その品目は中央政府が恣意的に変更を命ずることはできず、諸国、諸郡からも所定のその地の産物が貢納され続けた。

・一方、畿内において調は、布だけが徴収され、雇役の功直(=賃金)に支給されるなど畿内周辺では貨幣的性格をもっていた。雇夫や京内で働く仕丁、衛士、采女はこの常布をうけとり、京内の市などで必要な物を購入して、生活の資としていたのだろう。

唐の中央貴族は地方を割り当てられて、その上がりを直接納めさせていました。一方、日本では、畿内豪族といえども地方を与えられて支配するという伝統はなく、「調庸」として一旦中央に進上されたものを中央から再分配されるという間接徴収制でした。

さらに、唐では絹布に統一されていた「調」も、日本においては品目は統一されず、畿外の国々は、大化前代同様、その地方のバラエティに富んだ特産物を納めていました。中央には、品目の変更を指示する権限もなかったのです。ただ、畿内では、「調」は布だけが徴収され、雇役への対価として支給され、貨幣的性格を帯びつつありました。

●中央=大蔵省の権限

・唐では、政府大蔵省に予算編成の機能はあったが、日本ではなかった。

・唐令は全国的な課役全般にわたる割り当て、配分規定、つまり国家予算規定だったのに対して、日本令は同じ計帳に関する規定でありながら、わずか庸のみの、しかも仕丁、采女、雇夫等への食料、雇直(=賃金)の割りふり規定にすぎず、調に関しては何ら言及されていないし、また、予算機能のうち租税負担の割り当て、税種、税額の決定などの行為は何ら存在していない。ここに日本の調庸制の特色がある。

・日本では、調庸については、計帳によって当年の収入を計算して足りるか否かを調べるだけで、調庸等が納入されるのをただ待っていたのであり、これは延喜式(平安時代中期に編纂された律令の施行細則)まで続く。日本の主計寮( ≒大蔵省)は、財政予算の機能はほとんど持たず、庸を配分するのが主である会計の機能を拡大、整備したが、調は予算を立てて賦課をわりあてるべき性質のものではなかった。

唐では、中央政府に予算編成の機能はありましたが、日本にはその機能はありませんでした。「調」においては、ただ、その年にとれたものをとれた数量だけ納入されるのを待つばかり。税負担の割り当て、税種、税額の決定などの権限は持ち合わせていなかったのです。ただ、衛士、仕丁、采女などに「庸」を配分するのが主である会計(物品の出納の管理)の機能のみ拡大整備していきました。

■まとめ

集団による共同生産に基づいて郡単位でまとめて出された「調」。国造制以来の多様な地域特産物の貢納制が調制の特色であり、その品目は平安中期まで変更されることはありませんでした。一方の庸は、在地の側では、租税というよりも仕丁等の養物として出されました。

中央政府には、唐のような国家財政予算の編成、賦課わりあての機能はなく、国家規模の予算編成、租税の自由な賦課などは行うことはできませんでした。調と庸とがわざわざ品目を別にし、調が多様な特産物を貢上し、ほとんど変更が加えられなかったことは、畿内の中央政権が地方に対して恣意的に徴税できない受動的な支配の実態を示し、つまり在地首長の強い権力を背景に、国造制と畿内王権の伝統をひきずってしか律令国家の調庸制は実現されえなかったことを示しています。

飛鳥・奈良時代、畿内勢力は、畿外に対してほとんど直接的な支配を及ぼすことはできなかったのです。

しかし、9世紀以降、中央の支配が畿外に及んでいくにしたがって、在地首長の伝統的権力が失われ、郡司層は没落。郡ではなく戸=個を対象とした中央からの厳密な賦課とそれを補填するための貸付制度(公出挙(くすいこ)、私出挙(しすいこ))の登場で、ひとびとの生活は困窮を極め、土地を捨てて逃亡する者も続出します。国家から農地を支給するという班田収授制度は成り立たなくなり、調庸制はくずれていきます。

では次回、律令官人の生活を支えるために発展した、市における流通経済に迫ります。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2012/11/1949.html/trackback