『日本国債暴落の可能性は?』【7】国債市場の動き?

『日本国債暴落の可能性は?』のシリーズは、これまで基礎知識を調査してきましたが、暴落するか否かの分析を進めるために、今回は国債市場の動きを分析してみます。

<画像はこちらからお借りしました>

国債が発行され始めた’70年あたりから国債金利の動きを押さえたうえで、最近の国債金利の動向を調べてみます。そのうえで、今後の金利はどうなるか?を大胆に予測してみます。

これまでの記事は以下をご覧ください。

【1】プロローグ

【2】国債って何?:基礎知識の整理①

【3】国債発行の歴史と直近の発行残高(国の借金1000兆の実態)

【4】国債発行と流通の仕組み:基礎知識の整理②

【5】国債って誰が持ってる?(保有者の実態)

【6】『日本国債暴落の可能性は?』コラム①:格付け会社って何?

応援よろしくお願いします↓

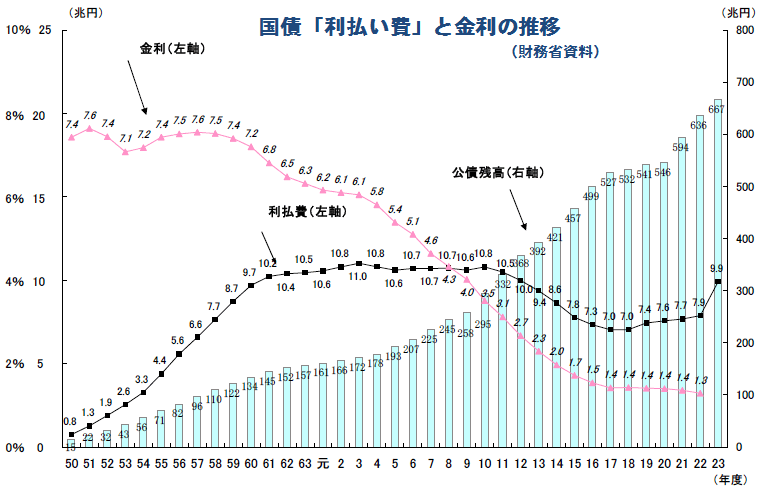

●’70年からの国債金利(10年物)の動き

先ずは基礎データとして、指標となる10年物国債の金利の動きを見てみましょう。

’70年からの長期トレンドをみると、国債の大量発行に反比例するような形で金利は低下しています。金融政策の面から言えば、市場拡大停止による景気低迷に対するテコ入れ策として低金利政策を取る必要があったからというのが基本的理由だと考えられますが、国債管理政策の面から言うと、国債を大量に発行すればするほど、利払費が大きくなっていくので、金利は低く抑えなければならないというのが金利低下の理由です。国家からすると、金利が上がると利払いだけで税収が消えてしまい、やがて破産してしまうという切実な事情があります。

もう少し細かく、年代毎の金利の動きと利払費を分析してみます。

①バブル前:S50(’75)年〜S60(’85)年

・概ね7%台で横ばい。

・日本経済はS54(’79)年の第二次石油ショックで一時的に落ち込むものの、概ね4〜5%のGDP成長率を維持。物的欠乏飽和→需要<供給→企業の設備投資先縮小という構造により、金余りが進んでいく。

・S60(’85)年段階では国債の発行残高は134兆円だが、高金利によって利払費は10兆円を突破。

②バブル期:S60(’85)年〜H2(’90)年

・7%→6%へ金利低下。

・金余りになっていたところへ、S60(’85)年のプラザ合意(ドル高是正⇒円安誘導)による円高不況が起きることが懸念され低金利誘導→バブルへ。

・国債発行残高は徐々に増えていくが、低金利誘導により、利払費は10兆円台で横ばい。

③バブル崩壊期:H2(’90)年〜H9(’97)年

・6%→4%へ金利低下。

・バブル崩壊による不況対策としてさらに低金利誘導。

・不況対策として国債発行残高が258兆円へ増加していくが、利払費は引き続き10兆円台で横ばい。

④金融破綻⇒銀行救済期:H9(’97)年〜

・4%→1.4%の超低金利へ。

・山一證券倒産に代表されるように金融危機が顕在化。不良債権処理と金融機関の統廃合を進める一方、救済措置としてさらなる低金利誘導。

・国債発行残高は急増。H9(’97)年には295兆円に達し、H17(’05)年にはついに500兆円を突破。

・国債発行残高は急増していくにも関わらず、利払費は7兆円台へ低下。

⑤リーマンショック→世界的金融危機:H20(’08)年〜

・1.4%の超低金利がさらに低下。

・世界的金融危機に対応するため、金融政策は超低金利を続ける一方、量的政策も緩和。

・なりふりかまわぬ国債発行により、発行残高はH23(’11)年には667兆円へ。(地方債を含めた国全体の借金はとうとう1000兆円突破。)

・国債大量発行により、利払費は再び10兆円へ。

●最近の国債金利の動き

現在も引き続き超低金利が続いており、最新データでは10年物は0.8%台で推移しています。(財務省HPより)

●国債発行残高が増えていく一方なのに、利払費が横ばいだったのはなんで?

>国債「金利ボーナス」が2011年度内に消滅。

>「金利ボーナス」をもたらしたのは、バブル崩壊以降続いた低金利。過去の「高金利の国債」が償還期を迎えると「低金利」で借り換えることになり、「新規発行」分も「低金利」の恩恵を受けることで利払い費はこの10年、10兆円から7兆円台に低下してきた。

低金利国債への「借り換え」という自転車操業を続けることによって、利払費を横ばいに抑えてきたわけですが、超低金利政策を続けてきた結果、もう「借り換え」による「金利ボーナス」という手段は取れなくなってきています。今後利払費が増えていくのは避けられません。

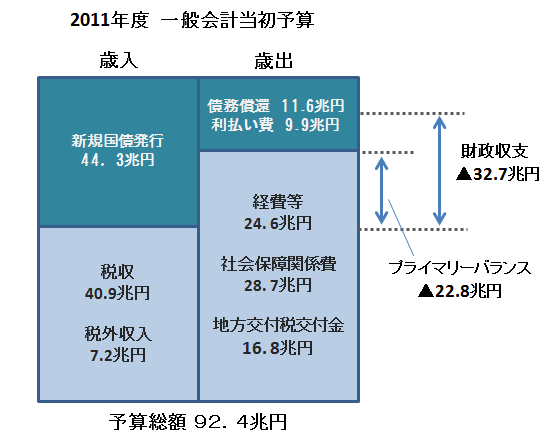

●国債利払費の増加に耐えられるか?

>2011年度は92兆円の予算総額に対し、収入(税収+税外収入)は48兆円。

>国債関係費を除いた収支(プライマリーバランス)は、支出70兆円に対し、収入は48兆円と22兆円もの赤字。これに国債利払い費を加えると財政収支は約33兆円のマイナス!

>住友信託銀行の試算によれば、金利1.5%の水準が続いたとしても国債「利払い費」は、2003年〜2010年度まで続いた7兆円台から2012年は12兆円、2016年度には15兆円に増加し、金利が2.5%に上昇した場合は、2016年度に22兆円に膨張する。

>今後の国債の膨張圧力は「10兆円単位」とみるのが妥当だ。(消費税率を上げたところですべて利払い費に消える。 経済を悪化させるだけであり、国債暴落の時期を遅らせる効果しかない)

>1000兆円という途方もない政府債務を積み上げ、すでに「何をやっても手遅れ」の状態にある。

<以上の引用データはリンクより引用>

●金貸し勢力の弱点と自滅の構造

>中銀にとって、最も警戒すべきは、過剰供給による紙幣価値の暴落。従って、投機市場が回り続けるのに必要な資金以下≒金融勢力の塩漬けetcで減少した資金量以下しか供給できない。

>従って、投機市場の総資金量はジリジリと減り続ける。従って、金融商品の価格を維持するために、最終的には国家が買い手となって買い支えに回り、その結果、国家財政に更なる大穴を空けることになる。

>従って、このままでは、国家財政の破綻と紙幣の大増刷の必然的な帰結として、国債の暴落は不可避である。

<リンクより引用>

●まとめ

・現在の超低金利状態は、デフレに対する金融緩和政策と国債の大量発行による利払費の抑制という国債管理政策によるものです。いずれも市場拡大停止に対してムリヤリ市場を延命させるための輸血政策にしかすぎません。

・既に金利はほぼゼロ金利に張り付いており、これ以上の低金利政策は望めません。

・しかも、超低金利政策を続けてきた結果、借り換えによる利払費の抑制策も限界。利払費が今後膨らんでいくのは必至です。

・リーマンショック以降の金融危機により、金貸しは資金不足に陥っており、民間BKももう国債を買えない状態に陥っています。

・残る買い手は日銀と外資となっていますが、未だ外資の国債保有比率は8.5%にしか過ぎず、主要には日銀が買い支えるしかない状況です。<【5】国債って誰が持ってる?(保有者の実態)>

※金貸し勢は資金不足に陥っており、少ない資金でも相場を大きく動かすことができる先物市場に狙いを定めていると推測されます。<【4】国債発行と流通の仕組み:基礎知識の整理②>

※おそらく、国債暴落を巡る攻防は外資の仕掛けVS日銀という戦いとなると予想されます。

・しかし、今年度末には日銀の国債保有ルール(市中に出回る紙幣の量まで)の上限を突破する予想であり、現状ルールでは日銀の買い支えも限界を迎えます。

・国債の大量発行を続けざるを得ないが、もはや買い手はいないという状況は、構造的には今後金利は上昇(価格は低下)して行かざるを得ないということを示しています。

・金利が上昇して行けば、その必然的な帰結として、いずれ国債の暴落は不可避です。

★残る問題は、国債はいつまでもつのか?暴落のXデーはいつか?という問題になると思われます。今後も金利の動向には目が離せません。

★国債先物市場(’85年〜)の値動き?

・国債市場への影響力を強めていると言われる先物価格が注目されますが、ネットを検索する限り、一般向けに公表されたデータはなかなか見当たりません。

・国債先物市場の主役は外資と言われていますが、なぜ一般向けには公表されていないのか?も気になるところです。(金貸しの手の内が悟られないようにしているのでは?)この辺りも追求課題として残ります。

次回は、果たして日銀は国債を買い支え続けられるのか?外資の暴落の仕掛けに対して防衛しきれるのか?という観点から、日銀の金融政策を調べてみます。お楽しみに。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2012/06/1878.html/trackback