『日本国債暴落の可能性は?』【8】日銀の金融政策って何?:基礎知識の整理③

『日本国債暴落の可能性は?』【8】日銀の金融政策って何?:基礎知識の整理③

前回の『日本国債暴落の可能性は?』【7】国債市場の動き?では、今後の国債金利について大胆に予測しました。今回は「日銀の金融政策って何?:基礎知識の整理③」と題し、日銀の金融政策について、基本から押え直していきたいと思います。

<画像はこちらからお借りしました>

『日本国債暴落の可能性は?』シリーズ過去記事は以下をご覧ください。

【1】プロローグ

【2】国債って何?:基礎知識の整理①

【3】国債発行と流通の仕組み:基礎知識の整理②

【4】国債発行の歴史と直近の発行残高(国の借金1000兆の実態)

【5】国債って誰が持ってる?(保有者の実態)

【6】コラム①:格付け会社って何?

【7】国債市場の動き?

応援よろしくお願いします!

■そもそも日銀ってどんな組織?

(以下、日本銀行ホームページより引用)

□概要

わが国唯一の中央銀行です。日本銀行は、日本銀行法によりそのあり方が定められている認可法人であり、政府機関や株式会社ではありません。

(※認可法人とは?リンク)

□目的

日本銀行法では、日本銀行の目的を、「我が国の中央銀行として、銀行券を発行するとともに、通貨及び金融の調節を行うこと」および「銀行その他の金融機関の間で行われる資金決済の円滑の確保を図り、もって信用秩序の維持に資すること」と規定しています。また、日本銀行が通貨及び金融の調節を行うに当たっての理念として、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を掲げています。

□日本銀行の機能

(1)発券銀行

中央銀行は、現金である紙幣の発行量を調整することにより、貨幣(=現金+預金)の量(供給量)を調整します。金利は貨幣の需要と供給により決まりますから、貨幣供給量を増やせば、金利が下落します。金利が下落すれば、お金が借りやすくなり、住宅投資や企業の設備投資が増加し、需要(注文)が増えるので、景気はよくなっていきます。

(2)銀行の銀行

中央銀行は、銀行から預金を受け入れ、銀行に貸し出しをします。銀行との日々の取引を通じて、資金不足の銀行に貨幣を供給したりして、銀行の一時的な資金不足による支払不能、すなわち倒産などによる金融システムの混乱を防ぎます。

(3)政府の銀行

政府は日銀に口座を持っており、政府の資金の収支(収入と支出)は日銀の口座で行われます。

(リンク)

■日銀の金融政策の概要

日銀の金融政策は以下の3つに整理されます。(リンク)

①オペレーション(公開市場操作)

オペレーションとは、日本銀行が市中の金融機関との間で国債の売買等を行うことにより、金融機関に資金を供給したり、金融機関から資金を吸収したりすることです。日本銀行は、日々、資金供給オペレーションや資金吸収オペレーションを行うことを通じて、金融市場(無担保コール市場等)における資金の需給に影響を与え、そこでの金利である無担保コールレート(オーバーナイト物)が、金融調節方針に沿って推移するよう金融調節を行っています。

(資金供給オペレーション)

資金供給オペレーションは、日本銀行が金融機関から国債等を買い入れること等によって資金を供給するものです。日本銀行は、供給する資金を、金融機関の日銀当預に入金します。このようにして日銀当預の総量が増加すると、金融機関は余裕資金を金融市場に回して運用しようとするため、金利に低下圧力がかかります。

(資金吸収オペレーション)

資金吸収オペレーションでは、まったく逆のことが起こります。日本銀行は、金融機関に対し国債等を売却すること等により吸収した資金を、金融機関の日銀当預から引落します。このようにして日銀当預の総量が減少すると、金融機関は日銀当預の必要量を手当するために金融市場で資金を調達しようとするため、金利に上昇圧力がかかります。

② 基準割引率および基準貸付利率(かつての公定歩合)の変更

日本銀行が金融機関に直接資金を貸し出す時の基準金利は、一般に「公定歩合」と言われていました。かつては、オペレーションではなく、日本銀行が公定歩合により、金融機関に貸出を行うことが、主な金融調節手段であり、公定歩合を引き上げたり引き下げたりすることが、金融政策の基本的な手段でした。また、公定歩合が変更されると、金融機関がお金を調達するために負担する金利が変わるというだけでなく、銀行の貸出金利や預金金利も一斉に変更される仕組みになっていました。その後、金融自由化の進展に伴い、公定歩合には直接連動しない金利が多くなり、1994 年に金利自由化が完了しました。こうした中で、日本銀行は1996 年以降、原則としてオペレーションにより金融調節を行うようになっています。

③ 預金準備率操作

準備預金制度は、金融政策の手段として、金融機関に対し、預金の額の一定率(預金準備率)に相当する金額を日本銀行に準備預金(当座預金)として預けることを義務付ける制度です。なお、預金準備率操作は、近年では多用されない傾向にあり、日本銀行は、1991年10 月以来、預金準備率操作を行っていません。

■日銀と国債の関係

□日銀の国債直接引き受けの法的根拠と今までの実態について

以下、「借金1000兆円」に騙されるな:高橋洋一 小学館新書 P159 より抜粋

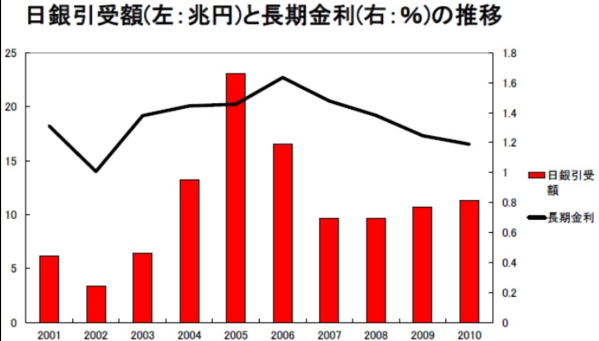

日銀の国債直接引き受けは、財政法という法律の第5条に定められている。条文は、日銀の国債引き受けを禁止するものだが、但し書きがあり、「国会の議決を経た金額の範囲内」であれば直接引き受けできることになっている。国債を直接引き受けさせるための手順は、まず財務省が予算総則を書き、その中で今年の発行上限額を定めておく。それを国会が議決すれば準備完了だ。なお、日銀は財務省や国会に反論する余地はない。こうして、いかに日銀が財務省を嫌っていようと、財務省は毎年、日銀に国債を直接引き受けさせてきた。しかし日銀は、この事実をひた隠しにする。財務省の軍門に降ったかのような内容が、できるだけ表にならないようにしている。黙っていること自体が、彼らが悔しがっているという何よりの証拠だ。そもそも日銀は、80〜100兆円もの国債を持っている。そのうち「2011年度の償還費」、つまり満期が来る金額は30兆円だ。もし日銀が新たに30兆円の国債を償還してしまえば、自動的に30兆円分のお金が減ってしまい、その分、量的に金融を引き締めたことになっている。したがって、2011年度は、30兆円まで日銀に国債を直接引き受けさせることができるが、直接引き受けの額は、これまででは12兆円にとどまっている。普通に予算総則に則った枠があと18兆円もあるのだから、すぐにでも国債を引き受けさせればいい。今すぐできて、合法的かつ予算の範囲内だ。

上記のように、日銀は毎年直接国債の引き受けを行っています。また、償還期限が到来し政府から日銀へお金が返済されるはずの国債を借り換えの形で保有することを日銀乗換といいます。

(リンク)

■まとめ

以上の内容をまとめます。

・日銀の金融政策は、従来、①オペレーション(公開市場操作)、②公定歩合操作、③預金準備率操作の3つが主な手段でしたが、現在では、ほぼオペレーションのみと言えます。

これはオペレーション以外の手段が有効に働くなってきた(日銀の金融政策の手詰まり状態?)、と言い換えることもできるのではないでしょうか?(=日銀の経済に対しての影響力が小さくなってきている?)

・日銀は、財政法5条で禁止されている国債の引き受けを但し書き(「国会の議決を経た金額の範囲内」であれば直接引き受けできる)の部分を用いて日銀乗換という手段で行っている。

このように日銀が国債を直接引き受けているのは、日銀以外が国債を買わなくなってきてしまったから?

以上のように、日銀の金融政策として有効な手段がオペレーション以外になくなってきている現状や、日銀が国債を買い支えていることなどを考えると、今後国債の暴落を防ぐための残る手段としては、日銀が日銀券ルール(リンク)を撤廃したり、お金を刷ったりするしかないのでしょうか。

この辺りを更に追究すべく、次回 【9】日銀の金融政策の変化? では、日銀の金融政策の変化を歴史と背景から振り返ってみましょう。お楽しみに!

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2012/06/1883.html/trackback