シリーズ「不動産投資ファンドの成長は続くのか?」①

今、不動産ファンドが活況を呈している。REIT企業の株価は異常なほどのうなぎ登りで、不動産系企業や証券系企業人気も高まっている。過去のバブル崩壊によって不良債権化した不動産の流動化、都市部で下落した地価の反転(地価高騰)を中心とした地下高騰、世界に例をみない長期超低金利、加速する金融自由化という日本の状況がファンドやREITに格好の環境を与えてきた。

今、既に「ミニバブル」「不動産バブル」とさえ囁かれているにも関わらず、その膨張が止まる気配は無く、過去のバブルと同様に一度動き出したら行き着く所まで行くしかないといった様相を呈している。

鍵を握っているのはこの流れを作り出し、この先高値売り抜けを狙う外資系企業ではないだろうか。

外資系ファンドの実態は?いつまで続くのか?最後に損をするのは誰か?その時日本経済・日本社会はどうなるか?今後シリーズで、これらを明らかにして行きたい。

続きは応援の後にお願いします。

以前の投稿 不動産ファンドの二つの形態でJ−REITとプライベートファンドの概要が投稿されていますが、今回はJ−REITの現状について調べてみました。

(出所)Bloomberg、NAREIT、コロニアル社データ、東京証券取引所等よりDIAM作成

※アメリカのリート配当利回りはNAREITエクイティ・リート・インデックスの平均配当利回り。

※オーストラリア、オランダ、ベルギー、フランスのリート配当利回りはコロニアル・ファースト・ステート・インベストメンツによる予想配当利回り。

※日本のリートの配当利回りは、各リートの予想配当利回りの時価加重平均。

※国債利回りは指標銘柄となる10年国債の利回りを使用。オランダ国債に限り、作成時点で該当債券がないため、9年国債の利回りを使用。

※この資料におけるデータ等は過去の一時点の実績に基づくものであり、将来の実績を保証・約束するものではありません。また運用成果を保証・約束するものではありません。

現時点では、どの国もREITの利回りの方が国債の利回りよりも高く、日本よりも海外の方が利回りが高い。これがREITに投資をする非常に大きな魅力になっています。

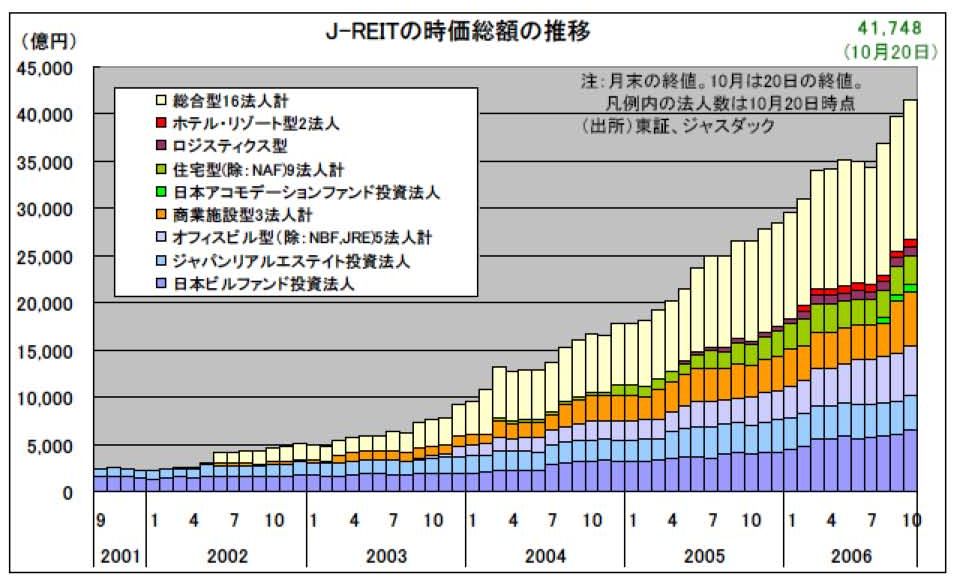

日本のJ-REITの時価総額の推移も国土交通省が平成9年度から実施している「不動産の証券化実態調査」によると、平成15年度の市場規模は約4兆円となる。620億円であった平成9年度と比較すると、なんと 6年で実に64倍以上の規模に拡大している。

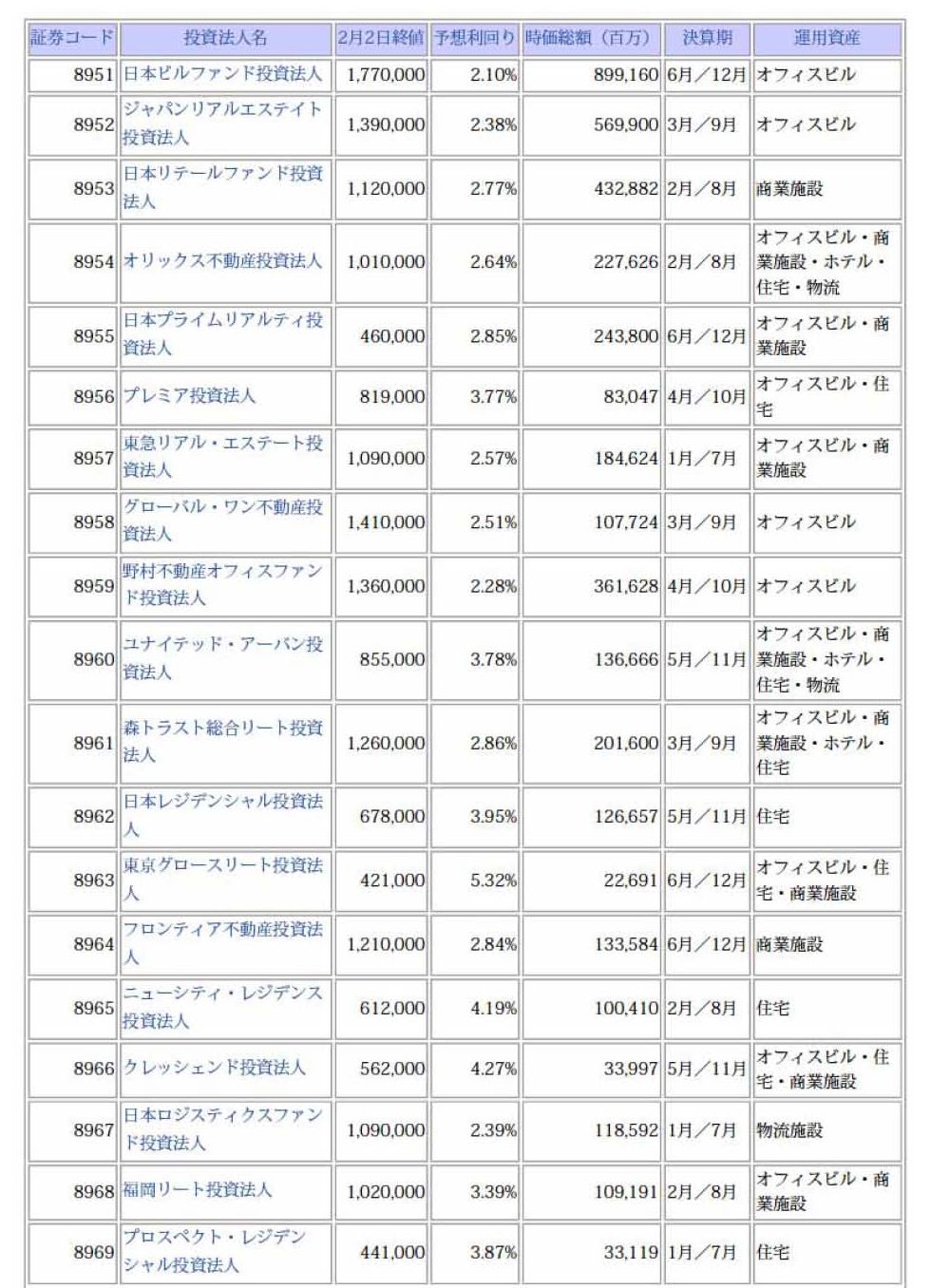

2006年11月30日現在、J-REITが日本全国に投資する不動産は、1,200棟を超え、金額にして5兆円を超えます。投資対象となる不動産は、オフィスビル、住宅、商業施設、物流施設、ホテル、シニア住宅等の収益不動産です。投資法人は40銘柄があり、東証市場に39銘柄(うち2銘柄が大証、福証へ各々重複)、JASDAQ市場に1銘柄が上場しています(下図銘柄一覧を参照)

J-REITの不動産証券化市場への貢献は、単にこうした数字上のものにとどまらない。それは、情報開示に積極的なJ-REITによって不動産取引にかかわるさまざまな情報がオープンにされたことを通じて、従来、不透明感が強かった不動産取引の実態に関する透明性が飛躍的に高まった点にある。このことがJ-REIT以外の証券化商品も含めた不動産投資全般の信頼回復につながったとともに、不動産投資における共通のベンチマーク的なデータを提供することになったと言える。

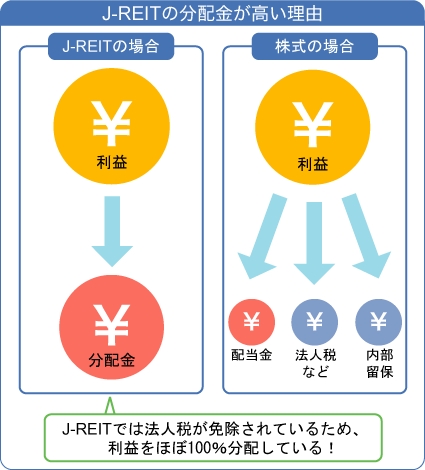

この相対的に高い配当利回りが出る理由のひとつとして、課税上の仕組みがあげられます。

J-REIT の場合、収益の90%以上を配当すると法人税が免除されるので、その分たくさんの配当を投資家に返すことができます。実は海外も同じような法人税免除の要件があります。アメリカは日本と同じ90%以上、ちなみにオーストラリアは100%です。ヨーロッパは国によって異なりますが80%〜90%程度になっています。

下図は、初期の13ファンドの平均リターンを要因分解したものです。

他の株式なども同じですが、REITのリターンは、(1)分配金の実績と、(2)価格変化に分けることができます。

このうち、(2)価格変化要因の部分を、分配金の成長率と、利回りの変化に分けました(正確には、価格変化要因のうち、分配金成長要因の残りを利回り変化要因とした)。

11/22までの過去2年間の13ファンド平均のトータル・リターンは32%(東証J-REIT指数は30%)ですが、このうち、分配金実績は8%、分配金成長要因は13%、利回り変化要因は10%となりました。分配金とその成長による寄与は、トータル・リターンの7割弱であり、分配金の重要性がわかります。

そして、利回り低下による寄与はあまり大きくはありません。利回り自体が3.5-4.0%とここ2年間変わっていないのですから当然です。この利回り変化要因が今後はJ-REITのリターンを押し上げてくれるのではないか、と期待されています。

このように見ていくと現在のところ債券や預貯金より利回りがよく株式よりリスクが少ない投機対象と思えますが今後も収益の90%以上配当が続けられるのでしょうか?

プライベートファンドの動きも捉えた上で検証していく必要があります。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2007/02/116.html/trackback

コメント4件

ireland hermes bags | 2014.02.02 3:00

hermes uk delivery phone number 金貸しは、国家を相手に金を貸す | ハゲタカからの防衛か?【戦略的上場廃止】

discount hermes handbags | 2014.02.04 2:24

hermes handbags photos 金貸しは、国家を相手に金を貸す | ハゲタカからの防衛か?【戦略的上場廃止】

cheap hermes belt uk | 2014.02.07 15:03

hermes evelyne bag japan 金貸しは、国家を相手に金を貸す | ハゲタカからの防衛か?【戦略的上場廃止】

gucci mane spotlight zippy 金貸しは、国家を相手に金を貸す | ハゲタカからの防衛か?【戦略的上場廃止】

wholesale hermes birkin bags http://alphawish.com/images/hermes-birkin-bags-ebay-5226.asp