金貸しは日本をどうする?~日本の状況(1)金融政策は完全に景気演出モードに入った

’00年以降、金貸しは、国家・国民からの更なる搾取=貧困化に血道を上げている。TPP、消費増税と大企業有利な税制、秘密保護法、国民背番号制など、枚挙に暇がない。その極めつけは不正選挙である。

これらお上の暴走の背後には、金貸しの焦りがある。

彼らは、これから日本をどうしようとしているのか?その意図、戦略は何か?

近代~現代の金貸しの戦略を時代毎に見ていくのと並行して、最新の国内政策の実態を押さえることで、その目論見を読み解いていく。

まず始めに、金貸し本体に最も近い、中央銀行=日銀の政策を具体的に見てみる。

■日銀の金融政策

日本銀行HP「金融政策の概要」より。

(1)マネタリーベース・コントロールの採用

量的な金融緩和を推進する観点から、金融市場調節の操作目標を、無担保コールレート(オーバーナイト物)からマネタリーベースに変更し、金融市場調節方針を以下のとおりとする。

「マネタリーベースが、年間約60~70兆円に相当するペースで増加するよう金融市場調節を行う。」

(2)長期国債買入れの拡大と年限長期化

イールドカーブ全体の金利低下を促す観点から、長期国債の保有残高が年間約50兆円に相当するペースで増加するよう買入れを行う。また、長期国債の買入れ対象を40年債を含む全ゾーンの国債としたうえで、買入れの平均残存期間を、3年弱から国債発行残高の平均並みの7年程度に延長する。

(1)の無担保コールレートは銀行間の貸借金利のことで、金融が自由化された1994年以降、公定歩合に代わって政策金利として機能してきた。即ち、公定歩合の時代も含め、中央銀行はこれまで「金利で市場を調節(操作)」してきた。

マネタリーベースは、「現金通貨と民間金融機関が保有する中央銀行預け金の合計」。単純には、日銀が発行する通貨の量のことで、これが民間銀行による信用創造の原資となる(信用創造を経た通貨の総量がマネーサプライ)。

つまり、今後は「金利ではなく、通貨発行量で市場を調節(操作)する」ということ。これは既に13年4月から開始されている。背景には、20世紀に入って以降、金利がほぼゼロに貼り付いたままになり、金融調節機能を失ってしまったことがある。

さらに、このマネタリーベースを年間60~70兆円ペースで増加させるという。

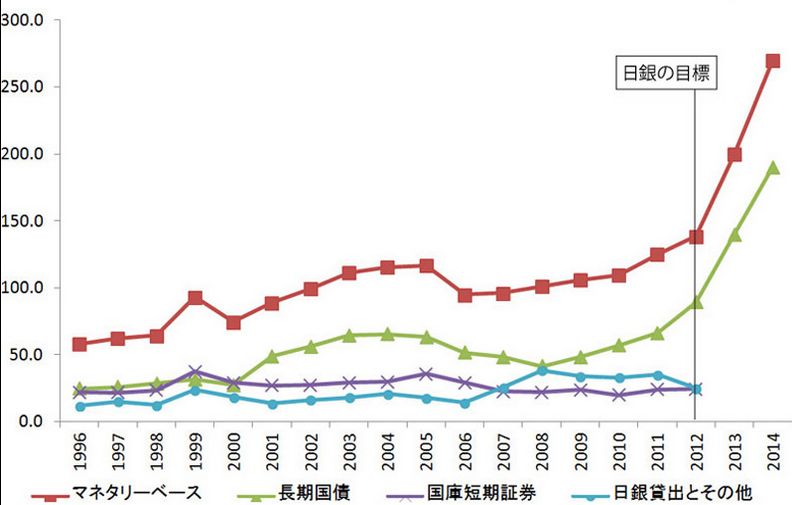

マネタリーベースは、日銀が市中銀行から、短期的には各種有価証券、長期的には国債を買い取ることによって増える。つまり(1)と(2)はセットである。

マネタリーベースと長期国債の推移(兆円)。こちらより

(2)の「イールドカーブ全体の金利低下を促す」とは、要するに「何年物かに関わらず全ての国債の金利を下げる」ということ。これには2つの目的があると考えられる。一つは、国債金利も含めて市場全体の金利も抑え、マネーサプライを増やすこと。さらに重要なのは、財政破綻の回避だ。現在の国債発行残高は、数%金利が上がっただけで、新規発行分と毎年100兆円近い借り換え分の利払いが大幅に膨らみ、急速に破綻の危機に近づく水準にあるからだ。

(3)ETF、J-REITの買入れの拡大

資産価格のプレミアムに働きかける観点から、ETFおよびJ-REITの保有残高が、それぞれ年間約1兆円、年間約300億円に相当するペースで増加するよう買入れを行う。

(4)「量的・質的金融緩和」の継続

日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「量的・質的金融緩和」を継続する。その際、経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う。

ETF(上場投資信託)とは、

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、

「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。たとえば、ETFの代表的な商品として、「東証株価指数(TOPIX)」に連動するETFがあります。

TOPIXとは、東京証券取引所によって発表される、東証第1部の全銘柄の動きを反映した株価指数のこと。このTOPIXに連動するETFは、TOPIXの値動きとほぼ同じ値動きをするように運用されます。

つまりこのETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られます。

(こちらより)

日銀がETFに毎年1兆円の直接投資をするという。これは、「株式市場全体の価格が下がらないよう維持しますよ」という宣言に等しい。不動産担保証券であるJ-REITも同様である。そして今年から、500万までの株式や投資信託の配当・値上がり益を非課税とする少額投資非課税制度(NISA)が始まった。ETF購入という日銀のアナウンスメント効果と合わせて、一般大衆=小口投資家を大量に株式市場に引き入れようというわけだ。

■完全な景気演出モードに入った

日銀の金融政策は、極めてシンプルかつ露骨である。

①日銀自ら国債を引き受けることで、国債の新規発行と借り換えを持続させる。

②さらにETFとJ-REITの引き受けて、株価と不動産価格を維持する。

③これらの買い取りを通じてマネーを市場に大量に投入する。

④投入したマネーで2%のインフレを実現する

こうして、何が何でも「見かけの景気を演出し続ける」戦略だと考えられる。マスメディアでも、あたかも高額商品の売れ行きが伸びているかのような宣伝が繰り返し流されている。

飛ぶように売れるポルシェ、百貨店の高額商品 アベノミクス効果は本物?

“高額商品”が好調!百貨店売上2カ月連続プラス

行き着くところまで国家の借金を増やし続け、どう収集するつもりなのか?(2)で書かれている国債発行残高の残存期間「7年」後は東京オリンピックのある2020年でもある。2020年まで見かけの景気演出を続けた後、何らかの仕掛けを用意しているのか。

そして、これは、「国家財政を黒字化する」という消費増税の建前とは完全に矛盾している。つまり、政府・日銀は、消費増税によって財政赤字を解消するつもりはさらさら無い。では、黒字化の建前で実行される消費増税や福祉削減は、何のために実行されようとしているのか?

次回は、消費税・法人税を中心に、税制面から金貸しの企てを見ていく。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2014/07/2710.html/trackback