民主党新政権の平成22年度予算を解剖する—地方をとりあえず支えたが!

前回は、22年度予算を「子供手当」に焦点をあてました。 リンク

今回は、地方への税金の流れである「地方交付税」及び地方財政をみてみます。

(町村レベルでは、地域経済にとって、町村自治体の予算は大きな比重をもっていますので、地方財政が重要になってきます。)

22年度予算編成でも、積極財政を主張していた亀井金融担当大臣は、疲弊した地方を立て直す予算を組んだと言っています。

そして、地方自治体の全国組織である、全国知事会・全国市長会・全国町村会が以下の声明を出しました。

本日、平成22年度地方財政対策に関する閣僚間折衝が行われ、本年度15.8兆円の地方交付税が16.9兆円と1.1兆円増額されるとともに、臨時財政対策債と合わせた実質的な地方交付税は本年度の21.0兆円が24.6兆円と3.6兆円増額されることが決定された。

これは厳しい地方税収の減少に的確に対応するとともに、三位一体改革に際し地方交付税が大幅に削減された結果、疲弊してきた地方財政に配慮し、我々地方がかねてより強く訴えてきた地方交付税の復元・増額の要請に応えたものであり、高く評価するものである。

平成22年度地方財政対策についての共同声明

地方財政対策として、新政権はどのような予算を組んだのか、みてみましょう。

1.10年ぶりに、地方支援に転じた地方交付税

2.小泉内閣が行ってきた地方交付税の削減

3.国と地方の税金構造に問題があり

本文を読む前にクリックを!

1.10年ぶりに、地方支援に転じた地方交付税

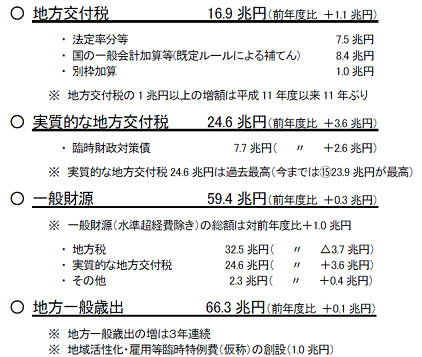

図は、総務省の発表している22年度の地方財政です。

地方(都道府県+市町村)の歳入(収入)は、大きく、地方の歳入と国からのお金です。

地方の歳入は、地方税、地方債(地方による借金)と諸収入です。

国からのお金は、地方交付税(国税のうち一定額を地方歳入にあてるので地方交付税と呼ぶ)や国庫支出金です。

図にあるとおり、地方交付税は16.9兆円(21年度比1.1兆円増)を確保し、11年ぶりに1兆円規模の増額としました。これに、臨時財政対策債(国からの支援金)を含めた実質的な地方交付税は24.6兆円(21年度比3.6兆円増)と過去最高額を確保しました。

地方税の収入は、32.5兆円と21年度に比べ、3.7兆円の減収です。

22年度の地方財政は、大幅な地方税の減収に対し、国からの資金を大幅に増やし、総予算として21年度並を確保しました。

2.小泉内閣が行ってきた地方交付税の削減

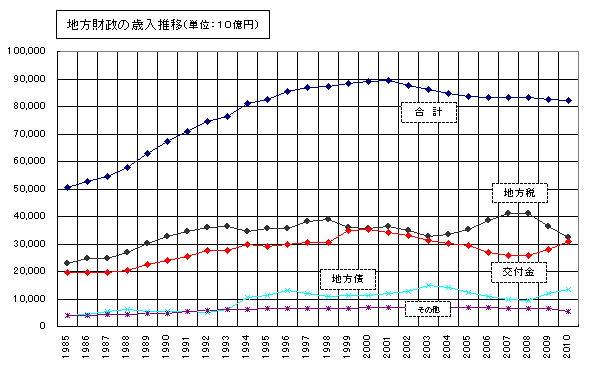

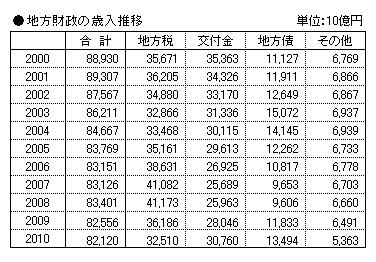

図は、1985年度からの地方歳入の推移をみたものです。表は図データの2000年度(平成12年度)からの分です。

(ポップアップです。枠も拡大できます!)

地方財政の歳入合計は、2001年度(平成13年度)の89.3兆円から一貫して減少しています。そして、国からの資金(交付金)がやはり2001年から2008年へ向けて、減少しています。

2001年度はどんな年だったでしょうか?そうです、小泉内閣の成立した年ですね。

小泉内閣は、地方財政の削減を強力に進めたのです。その手段が、国から地方に回す交付金の削減です。

一方、地方税収入は、2004年度(平成16年度)から2008年度(平成20年度)にかけて、かなりの増額となっています。この地方税収入の増加により、地方財政全体は、一定規模を確保できていました。

但し、地方税収入が増額となったのは、ミニバブルに沸いていた首都圏と輸出型企業の立地している地方でした。具体的には、東京都の税収や愛知県(トヨタ)の税収の大幅な増収です。

ですから、それ以外の地方自治体は、国からの交付金減少で、大幅な切り詰めを強いられていたのです。

小泉内閣の政策は、「地方切捨て政策」だったのです。

3.国と地方の税金構造に問題があり

新政権は、22年度予算で、地方への交付税を大幅に増やし、地方自治体の予算規模を確保しました。そこで、国から地方への税金の移譲、地方交付税とは何かをみてみます。

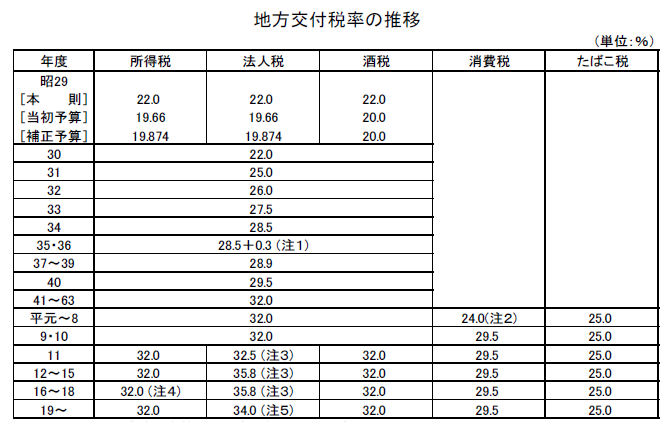

図は、地方交付税率の推移です。 (ポップアップ。枠も拡大できます!)

出典:過去最大の地方財源不足額の発生(参議院『立法と調査』2010年2月号)

地方交付税とは、国税として徴収された税金の一定割合を地方の財源に回す仕組みです。

具体的には、所得税(個人)、法人税(法人所得税)、酒税、消費税、たばこ税の5税です。

地方財政の基盤をつくるために、昭和29年に導入されました。そして、地方に回す比率を、一貫して上げて来ました。

国の税収が拡大していた時期は、豊富な国税収入から「地方交付税」として、地方に税金を回すことは問題がありませんでした。しかし、国税の税率を引き下げ国税収入が減少すると地方財源も自動的に減少するという構造をもっています。

地方交付税の原資5税のうち、所得税と法人税の税率推移をみてみます。まずは、所得税。

<参考:所得税の税率構造の推移>

所得税は、平成元年段階では、最高税率が50%でした。つまり、2000万円を超える所得には、半分の税金がかかっていたのです。

それが、平成11年では、最高税率は37%に引き下げられました。1800万円を超える所得に対して37%の税金がかかりますが、1億円、2億円の所得があっても、税金額は37%なのです。金持ち優遇税制に転換したのです。

次は、法人税率をみてみましょう。

<参考:法人税率の推移>

平成2年段階では、法人利益に対して、37.5%の法人税がかかりました。それが平成11年に、30%まで引き下げたのです。

参考の財務省資料で、「国際水準並みへの引き下げ」とコメントがついていますが、実は、この30%はアメリカと同等なのです。

平成11年段階で、アメリカからの強力な圧力で、「金持ち優遇の所得税引き下げ」と「法人税の米国並み引き下げ」を断行したのです。

自公連立内閣(及びそれと一体化した財務省)による、意識的な国税収入の低下、それに伴う地方交付税削減の構造です。

亀井金融担当大臣が指摘する、地方切捨て政策の10年間の発動です。

新政権の22年度地方財政予算は、予算減少に歯止めをかけましたが、上記の構造には手がついていません。

新政権は、税の根本的見直しを行いたいとしています。その中には、所得税率、法人課税の見直しが当然含まれています。

しかし、アメリカの意を汲んだ大手マスコミは、「消費税の値上げ」問題としてだけ論じています。

「金持ち優遇税制」に手をつけれるのか、また、国税と地方税の組み合わせを含めて再編成し、地方の自主財源を確保する大胆なところまでやり切れるのか、新政権の真価が、今後問われるのです。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2010/03/1199.html/trackback

金貸しは、国家を相手に金を貸す | 【シリーズ:新しい認識だけが、現実を変えていく】(3)〜社会運動の総括1 現実否定の自己欺瞞〜