世界経済破局への長い序章? 2.次の弱い環はFDIC(連邦預金保険公社)か

ドバイ破綻の影響で、湾岸諸国の株価下落が起こっている。また、中東欧の中小諸国の国家破綻への波及が言い立てられている。例えば、ギリシャやバルト海三国である。

一方、不動産開発の破綻という側面に注目して、米国の不動産開発(オフィス・商業施設開発)の破綻、CMBS(商業不動産担保証券)の破綻急増との分析がある。

今回は、米国の不動産開発、その資金調達の方法であるCMBSのデフォルト急上昇を起点とした、米国金融の危うさを見てみます。

危うさの連鎖は、以下の通りです。

1.CMBSのデフォルトが急増している。

2.CMBSデフォルト(不動産貸付破綻)により、中小銀行の倒産が増大している。

3.銀行倒産の増大で、連邦預金保険公社の資金が枯渇してしまった。

本文を読む前に、クリックををお願いします!

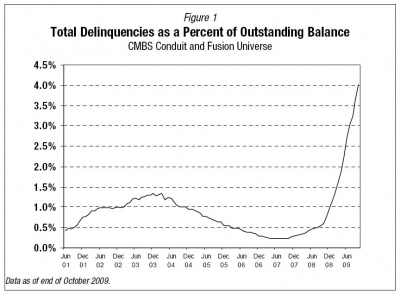

1.CMBS(商業不動産担保証券)のデフォルト率が急上昇

まずは、米国の住宅破産をみると、月間破綻件数は30万件を超え、依然過去最高の高水準が続いている。(グラフ化したものを、最後に載せておく。)

この住宅破綻に加えて、不動産開発貸付、CMBS(商業不動産担保証券)のデフォルト(破綻)が、急増している。

ITバブルの崩壊した02・03年は、デフォルト率1.3%位まで上昇したが、その後の米国バブルでデフォルト率は0.2%と極小となった。

しかし、08年9月のリーマン・ショック以降急上昇中で、09年9月のデフォルト率は、4.1%にまで拡大した。この上昇カーブを見ると、今後どこまでデフォルトが拡大するか恐ろしい位です。

(グラフは、Walk in the Spirit さんの記事を参照して、元記事から引用しています。Moody’s CMBS Delinquency Tracker Hits Decade High、以下の2図も同様です。感謝!)

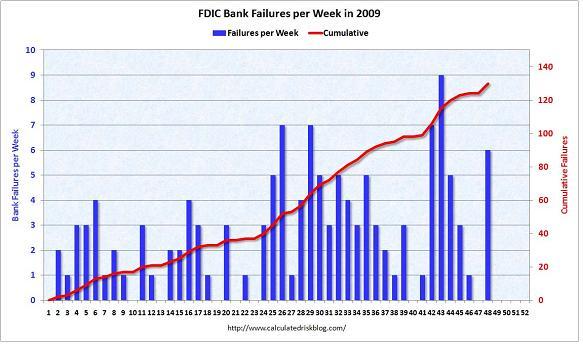

2.依然、高水準で推移する銀行の倒産

高水準の住宅破綻に加えて、不動産投資の破綻が急増しているので、そこに資金を供給している米国の中小銀行が次々と倒産している。

図は、2009年初めから、週ごとの銀行倒産件数(棒グラフ)とその累計(折れ線グラフ)をみたものです。

第26週と第29週は、各々9銀行が倒産した。第43週には9銀行が倒産した。第48週(12月4日の週)に6銀行が倒産し、累計で130銀行倒産です。

ポップアップです。

(図の出典:FDIC Bank Failure Update)

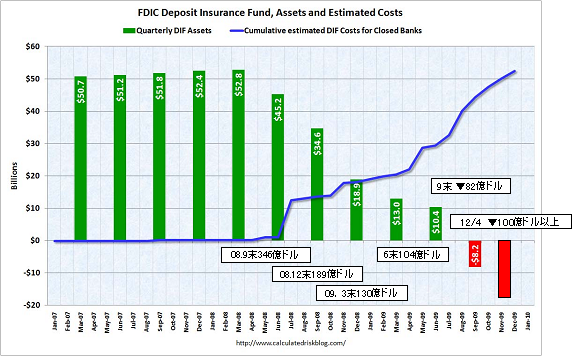

3.枯渇する連邦預金保険公社の資金

12月4日の6銀行倒産では、FDIC(連邦預金保険公社)の預金保険基金が負担する金額は、総額23億ドルを超える見通しです。

ところが、この預金保険基金が既に枯渇しているのです。

図は、倒産銀行数と3ヶ月毎の預金保険基金残高を見たものです。

リーマン・ショック直後の08年9月末では、基金は346億ドルありました。しかし、12月末には189億ドルへと大幅に少なくなり、09年3月末130億ドル、6月末104億ドルと減少していった。

そして、ついに、9月末は、マイナス82億ドルとなった。12月4日の銀行救済資金を見込むと、マイナス100億ドルを確実に超えている。

ポップアップです。

(元図の出典:FDIC Bank Failure Update、一部追加した。)

この事態に対して、公社総裁が、「翌年、翌々年の保険料収入を見込めば、基金のバランスは大丈夫である」というような説明をしていたのが、印象的です。

銀行倒産をスムーズに進める役割を担う、FDIC(連邦預金保険公社)自身が、既に、危険水域に入っているのである。

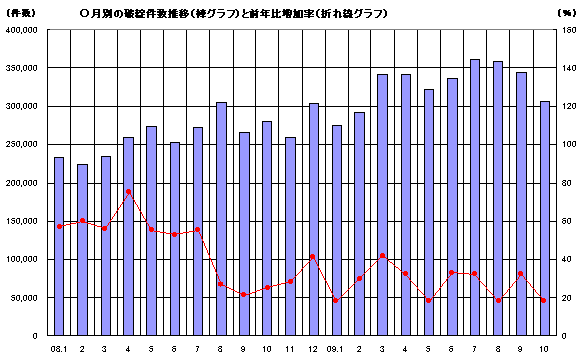

最後に、住宅破綻件数の推移グラフを更新しておきました。

これもポップアップです。

データ出所はRealtyTrac社のPress Releases

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2009/12/1115.html/trackback

コメント2件

wholesale bags | 2014.02.09 16:51

金貸しは、国家を相手に金を貸す | 新しい潮流5 実現派は仲間収束から社会収束へ

hermes finance fr 金貸しは、国家を相手に金を貸す | 新しい潮流5 実現派は仲間収束から社会収束へ