新政権の22年度予算編成、特別会計への切り込み不十分

今日は大晦日、2009年の最大ニュースは政権交代ですね。

前回の新政権予算、亀井語録の意図を読む。特別会計の埋蔵金に切り込め!に続け、今回は22年度予算を扱います。

1.新政権の力量が問われた予算編成

新政権は、対米自立路線、官僚依存からの脱却を目指しています。

官僚依存からの脱却、その最初のハードルが、22年度当初予算の編成でした。官僚の力を借りずに、民主党が自前で予算編成できるのか、官僚達の有形無形のサボタージュを乗り越えて、国の歳入と歳出を組みかえれるのか?

野党時代に、国政・予算に対する原則をどのように考えてきたか、どこまで官僚達の誤魔化しを見抜いていたのか、苦境の中にある国民の活力をどう引き出そうとしているのか、新政権の力量と能力が試される局面です。

果たして、どうであったか。亀井大臣の「主計局長の首を切っても、積極財政を組め!」は実行されたのでしょうか?

12月25日に決定した「22年度一般会計予算案」を切開してみよう。

原口大臣の頑張りもあって、地方活力再生のために、地方交付税等を1兆円上乗せさせた。

しかし、官僚中の官僚である財務省の枠組みに終始した感があります。

①大不況による大幅な税収減を、財務省主税局から突きつけられた。

「積極予算を組んで、50兆円以上の国債を実行すれば、国家は破綻するがそれでよいか!」と。

旧来は、甘めの税収見通しで組み、見かけ上の国債発行額を低くく押さえていたのですが、今回は大幅税収減を最初から出してきて、ハードルを高くしました。

財務省の脅しと懐柔策です。

②特別会計の埋蔵金は特殊一時財源だと洗脳された。

「国民新党のいう、10兆円、20兆円の積立金(埋蔵金)は、恒常的財源ではない。22年度に使い切ってしまうのか?」と。

③特別会計の積立金(埋蔵金)は、将来リスクの対応だとごまかされた。

「外為会計積立金は、円高差損の積立だ。労働保険の積立は、将来負担のためである。」

本文を読む前に、クリックを!

2.一般会計92.3兆円、税外収入(埋蔵金等)10.6兆円を捻出

一般会計92.3兆円の歳入構成は、税収37.4兆円、国債44.3兆円、税外収入10.6兆円(全体の11.5%)です。

税外収入が、特別会計の余剰金・積立金を活用するものです。

自公政権の21年度当初予算では、税外収入9.1兆円であり、1.5兆円増です。

以下は、税外収入の主な内容

▽財政投融資特別会計 4.8兆円

▽外国為替資金特別会計 2.9兆円

▽社会資本整備事業特別会計等 0.2兆円

▽外郭団体の基金の国庫返納 1.0兆円

▽日銀からの納付金 0.3兆円

▽日本中央競馬会 0.2兆円

▽国有地売却収入 0.1兆円

財務省の所轄する財政投融資特別会計と外国為替資金特別会計から、兆円規模の資金を一般会計に回している。しかし、外国為替特別会計では、20年度に2.4兆円を一般会計に回しており、大きな上乗せをしたわけではない。

自公政権との違いは、外郭団体(公益法人や独立行政法人)が溜め込んでいた基金の国庫返納として1兆円を計上した点です。この部分は、特権官僚が好き勝手していた領域へ切り込んだといえます。

では、切り込めなかった特別会計の積立金(埋蔵金)について、大胆に見てみましょう。

3.本格的に手をつけるべき「労働保険特別会計」と「外国為替特別会計」

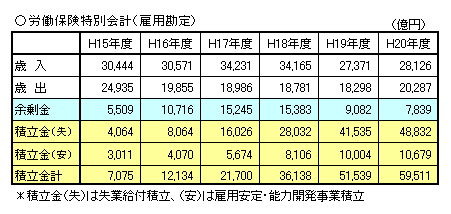

①21年度3月末積立金13.9兆円、労働保険特別会計

労働保険特別会計というものがあります。労使折半で負担している雇用保険、労災保険の会計です。この労働保険特別会計に、14兆円弱の巨額な積立金があります。

厚生労働省は、この積立金は将来負担への対応だと主張しているが本当にそうか?

まずは、雇用勘定(失業保険給付と雇用安定・能力開発事業)の決算推移です。

20年度後半に失業保険給付、雇用安定事業が急増したが、それでも7800億円の余剰金を確保しています。18年度では歳入の45%にもあたる1兆1538億円もの余剰金を残しています。

毎年の巨額余剰金を特別会計に抱え込み、積立金は5兆9511億円にも上っています。

雇用勘定の積立は、雇用状況が悪化した際に取り崩して使う趣旨ですが、22年度予算編成で、それへの切り込み(一般会計への拠出)を果たせていません。

また、20年度後半の派遣・臨時雇用者解雇という非常事態に対し、積極的に動いた気配がありません。積立金のうち、雇用安定・能力開発事業の積立金1兆円がそのまま残っているのです。

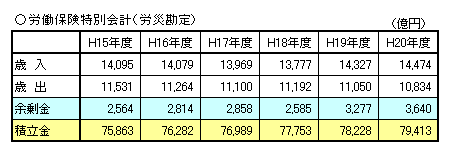

次に、労災勘定の決算推移をみてみましょう。

労災勘定とは、労働災害を受けた人に対して、医療費、休職手当てを払い、障害が残った場合には障害年金、死亡事故の場合には遺族年金を支払う勘定です。

労災勘定は、毎年3000億円程度の余剰金を出しています。歳出総額が約1兆円だから、毎年3割のお金を余らしているのです。また、20年度決算(21年3月末)で、積立金は7兆9413億円という巨額な規模に膨らんでいます。

積立金は、「将来の年金支払いに当てる」と説明されているますが、辻褄の合わない数字です。

まず、年度を経るに従い給付金(歳出)が増加しているならば、その増加度合いに応じて、積立金の水準が決まってきます。

しかし、15年度からの歳出推移をみると、ほぼ横ばいで、やや減少傾向にあります。現在の労災保険料の収入(歳入)で、概ねカバーできているのです。

7.9兆円の積立金の根拠が至って脆弱です。制度設計をしなおして、この積立金は取り崩し可能です。

②19.6兆円の積立金をもつ外国為替資金特別会計

次に、「外国為替資金特別会計」を簡単に見ておきます。

20年度決算(21年3月末)の積立金は、19.6兆円です。巨額の積立金ですね。

外国為替資金特別会計は、過去に延々とドル買い支えを行い、100兆円規模にまで膨らんだ「モンスター」会計です。この会計を通じて、米国債を買い支えています。

この会計の埋蔵金は、積立金レベルと特別会計規模の縮小(米国債の売却)という第2段階のレベルの2段階で検証する必要があります。

だから、対米自立路線のとり方にかかわってきますので、次の機会に切開してみます。

最後に、参考リンクを載せておきます。

会計検査院、20年度決算検査報告・第6章第2節歳入歳出決算等検査対象別の概要、第1歳入歳出決算

国会図書館調査レポート、特別会計の積立金と剰余金を巡る議論—いわゆる「埋蔵金」問題と財政の課題—

北沢栄の「さらばニッポン官僚社会」

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2009/12/1138.html/trackback