大恐慌の足音・企業は生き残れるか?第11回 〜外食産業売上トップ・ゼンショー〜

前回は、米国と共に、日本に進駐してきた「日本マクドナルド・ホールディングス株式会社」を扱いました。

大恐慌の足音・企業は生き残れるか?第10回 〜日本マクドナルド・ホールディングス株式会社〜

今回は、外食産業の2回目として、2011年に売上高でトップに立ったゼンショーを扱います。

ゼンショーは、牛丼チェーンの「すき家」や「なか卯」を展開する外食企業です。創業は1982年と比較的新しい企業です。牛丼御三家は、吉野家、すき家、松屋ですが、吉野家が牛丼店を始めたのが1958年、松屋が1968年、ゼンショーのすき家は1982年で後発の牛丼チェーンです。

ゼンショーを創業した小川賢太郎氏(1948年生)は、東京都立新宿高等学校を経て東京大学に進学するも、全共闘運動に関わり中退しました。その後、港湾労働者・労働運動を経て、吉野家に入社します。吉野家の倒産などをきっかけに独立し、ゼンショーを創業しました。ランチボックス(弁当店)、すき家などを開業。その後、M&Aで外食チェーンを次々と傘下に収め、同社を急成長させました。ゼンショーの名は『全勝』『善意の商売』『禅の心で商売を行う』に由来しているそうです。

今回は、ゼンショーがどのように成長したのか、現在の財務内容はどうか、拡張路線は的確に時代を読んでいるか、を扱います。

1.ゼンショーの沿革と事業構成

2.ゼンショーの企業財務

3.拡張路線の内容は、時代を読めているか

本文に行く前に、クリックを!

1.ゼンショーの沿革と事業構成

2000年代に外食チェーンを吸収しトップに立つ

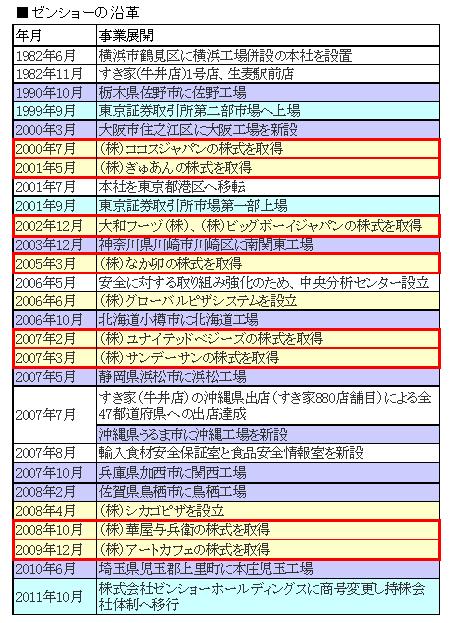

ゼンショーは、1982年に牛丼すき家1号店を横浜市鶴見区に開店します。そして、全国展開を進め、1990年代には、東証二部に上場するまでに成長します。

2000年代に入ると、2000年のココスジャパンを最初に外食チェーンを次から次に吸収していきます。2005年にはゼンショーのもうひとつの牛丼店なか卯を吸収し、2008年には和食の華屋与兵衛を吸収します。そして、2011年に外食産業の売上でトップに立ちました。下の表は、ゼンショーの沿革です。

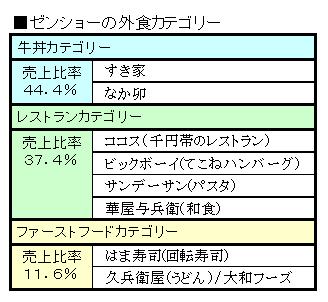

牛丼とファミリーレストランの2本柱

次に、外食産業でトップに立った、ゼンショーの事業構成、店舗構成がどうなっているかみてみます。

牛丼カテゴリーは、「すき家」と「なか卯」の2店舗展開で、総売上の44%をカバーしています。レストランカテゴリーでは、千円帯のレストランの「ココス」、ハンバーグの「ビックボーイ」、パスタの「サンデーサン」、和食の「華屋与兵衛」の4店舗展開で37%の売上です。ファーストフードカテゴリーでは、回転寿司の「はま寿司」、うどんの「久兵衛屋」の2店舗展開で12%の売上です。

残念ながら、各カテゴリー別の営業利益は公表されていませんので、どの程度各店舗チェーンが利益を出しているか分かりません。但し、新規吸収したチェーン店は個々の規模は大きくなく、利益を出していたとしても多額にはならず、、創業以来の牛丼チェーンが、利益の帰趨を握っていることは確かだと思います。

2.ゼンショーの企業財務

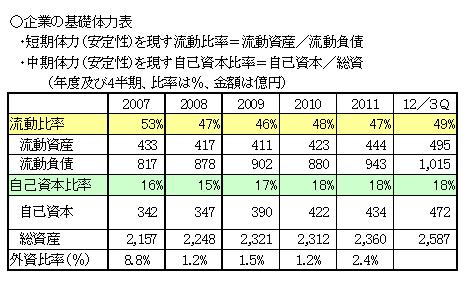

流動比率からみると自転車操業?

このシリーズ定形の企業財務をみてみます。最初は企業の基礎体力の指標です。

短期体力を示す流動比率は、50%前後です。財務内容の良いマクドナルドの200%には遠く及びません。50%ということは、短期に動かせる資金の2倍の短期負債(直ぐ返せといわれる借金)をもっていることを表しています。いわば、自転車操業だといえます。

自己資本比率は18%とやはり低いです。但し、現在、やや比率が上昇し、長期体力が若干改善しているようにもみえます。

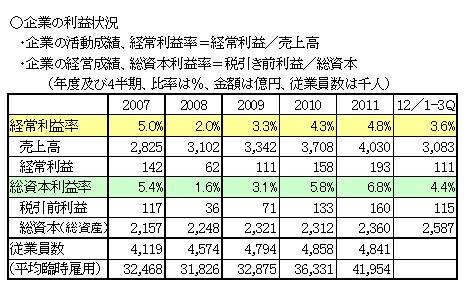

利益率は本当に低い

次に、利益状況をみてみます。経常利益率は2008年は2.0%、2011年でも4.8%と大きくありません。次の節で、拡張路線を資金借り入れで実行していることを見ますが、資金借り入れに伴う金利負担も25億円程度あり、やはり、拡張路線をとりながら経常利益を確保していくのは難しいですね。

3.拡張路線の内容は、時代を読めているか

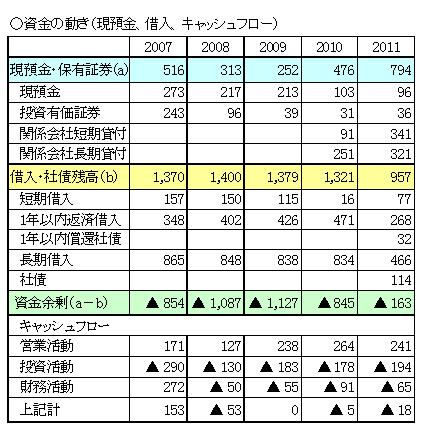

現在、資金バランスを調整・改善中

拡張路線を資金面からみるために、下の表をつくってみました。現預金・保有証券と借入・社債とを比較したものです。

2008年度(2009年3月末)をみると、現預金・保有証券313億円に対して、借入総額は1400億円に達し、1000億円規模の借金を抱えていたのです。

2011年度(2012年3月末)は、ゼンショーホールディングという持ち株会社に移行し、現預金に関係会社短期貸付、関係会社長期貸付を計上したので、現預金・保有証券は794億円、対して、借入・社債残高は957億円で、純借入は163億円になっています。

但し、関係会社への貸付は、直ぐに回収できるものではありませんので、実質は825億円の借金を抱えていることになります。借入状態は若干の改善が果たされています。

キャッシュフローをみると、2007年度とそれ以降で大きく異なっています。2007年度は、営業が生み出すキャッシュフロー171億円を大きく越える290億円の投資(投資活動)を行い、その投資のために、272億円の借入(財務活動)を行っています。

これに対して、2008年度以降は、営業が生み出すキャッシュフローを下回る投資に抑え、余剰分を借入返済(財務活動のマイナス数字)に当てています。但し、その借金返済は年間50億円程度で、急速な借金解消とはなっていません。

売上トップに立ったゼンショーの財務内容の改善は、まだスタートに立ったところです。

安売りで市場淘汰を狙うのは古い手法

ゼンショーのすき家が、牛丼の安売り攻勢をかけ、牛丼3社の企業淘汰を仕掛けました。しかし、安いだけでは、現在の消費者にはアピールできず、2012年に入り逆に、高価格路線へと転換しました。その解説をSankeiBizさんの記事から紹介します。

値引き競争を展開してきた牛丼チェーンが一転、高価格路線に舵を切り始めた。ゼンショーホールディングス(HD)が展開する「すき家」は「豚かばやき丼」(630円)を発売、吉野家ホールディングスの「吉野家」は「牛焼肉丼」(480円)を投入した。安売りに魅力を感じなくなった客を呼び戻そうという狙い。

すき家に新登場した「豚かばやき丼」は、じっくり蒸して炭火で焼いた豚肉を白米に載せたもので、「箸で切れる」という柔らかさが売りもの。入れ替わりで販売終了した豚肉メニュー「豚とろ丼」(380円)と比べても高価。

すき家は8月下旬にも、丼ものメニューでは最も高い「牛トロ丼」(680円)を発売。280円の牛丼と比べると2倍以上の価格だが、これまでのところ売れ行きは好調という。

2大チェーンが相次いで高付加価値路線を志向する背景には、ここ2、3年続いた牛丼の値引きによる集客効果が薄れてきたことがある。

牛丼の期間限定値引きキャンペーンを積極的に展開してきたすき家は、昨年(2011年)9月から今年(2012年)9月まで13カ月連続で既存店売上高の前年割れが続く。2月に牛丼の値引きキャンペーンに代わる誘客策として牛丼以外の3商品を交代で値引きする新たなキャンペーンを打ち出したものの、効果は限定的で6月1日打ち切っていた。

牛丼大手、高価格路線に戦略転換 値引き競争限界…集客効果期待できず

ゼンショーの強みは、素材を一括仕入れ、工場で最大限に中間加工し、店舗での調理を単純化し、誰でもが店舗厨房を担えるというビジネスモデルを確立したことです。これは、比較的安い価格で、牛丼やファミレスを利用できる大衆路線です。その延長に安売り攻勢もあったのです。

しかし、食の安全志向が強まり、人収束(作る人の顔が見える)という社会の意識状況からみると、ゼンショーの確立したビジネスモデルは昔のモデルといえます。

ゼンショーの小川社長は、日本一から世界一をめざすとして、ひたすら拡大路線(いわば恐竜路線)をとっています。しかし、大きすぎた恐竜類は絶滅し、より小型で適応力に勝って哺乳類の時代が始まりました。

外食産業(飲食産業)も、小回りが効き、小さな範囲で成功していく小規模、中規模の飲食店の時代が始まりつつあります。

若い時に苦労した小川社長がその点に気づくかどうか、それがゼンショー生き残りの鍵のように思います。全共闘世代としては、是非、気づいて欲しいですね。

次回は、居酒屋チェーンを扱いながら、外食産業をまとめます。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2013/04/2004.html/trackback