‘70年貧困の消滅で、市場は縮小過程に入った —その4「今後ありえない景気回復?」

民主党代表選が終わり、菅首相の続投が決まりました。

続投が決まった後の内閣支持率が、朝日新聞の緊急世論調査では70%を超えたとか…

「ホンマかいな?」と感じておられる当ブログ読者の方も多いのではないかと思います。

無能な船頭のドロ船にまたしても乗せられてしまった感が否めないのですが、乗ってしまった以上遭難する前に、みんなが乗っても沈まない船を造っていかなければなりません。

でもそうする間もなく、漁船がぶつかってきて、早速ハリボテの装飾が剥がれて浸水してきている(沈没寸前?)。問題山積、前途多難な船出とは感じていましたが、これほど無能な操船するとは国民も思っていなかったのではないでしょうか。 ![]()

また「みんな早く乗れ!」って、あれほど叫び続けていた自らは公正中立ヅラした言論の自由を盾に傍若無人な振る舞いをしていた連中が、こんな時には傍観者を決め込んで、さらに身内をバッシングする姿を見ていると無性に腹立たしく感じるのは私だけではないでしょう。 👿

前置きはこれくらいにしておいて、早速今日の本題「今後ありえない景気回復?」について書いていきます。

その前にいつものように  ポチ ポチッと応援の方をよろしくお願いします。

ポチ ポチッと応援の方をよろしくお願いします。

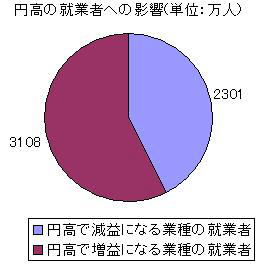

日本の昨今の状況は、バブル崩壊後の長引くデフレに加えて円高ドル安が加速しています。

円高によって輸出産業は大きな為替差損を生じるとの報道が連日のように聞かされているのではないかと思います。

あれ?でも2008年頃までは、原油価格上昇、穀物価格上昇で加工品価格の上昇が家庭に直撃って、マスコミは報道してなかったっけ?

「円高=不況」と近視眼的にとらえるのではなく、日本経済の構造的な課題を考えるよい契機ととらえるべきだ。

総務省「2005年産業連関表」

円高=不況か?より引用

バブル崩壊後、日本人は現金を郵便貯金などの政府保証のある安全資産に預けた。そして、そのカネは安全な債券に投資されることになった。その結果、10年物国債は1990年の底値から78%上昇した。

長引く日本のデフレ 10年を失うだけなら不運で済むかもしれないが・・・より引用

商品・サービスなどのフローの価格である消費者物価、GDPデフレーターなどを「物価」指標として用いれば、98年もしくは99年頃から日本経済はデフレに陥ったことがわかる。

物価・賃金の推移(前年同期比%)

90年代後半以降の日本のデフレの背景としては

(1)マクロベースで需要に比して供給超過の状態が続いていること

(2)資産価格の下落が続いていること

(3)デフレからは当面抜け出せないだろうという予想が一般的となったこと(期待要因)

などの点がポイントとなる。とりわけ現在の日本のデフレを考える際には(1)が最も重要である。

「デフレの進行とその経済影響:財政への影響は甚大」より引用

円高ドル安については、菅首相続投が決まった翌日、政府・日銀の為替介入が行われました。とりあえず円高基調はストップしたものの、予断は許しません。 ![]()

でもその後の「ベンチがアホやから、野球がやっとられん」的な発言

仙谷長官:82円台が防衛線−円高の問題は看過できない

慌ててその火消しを行う発言

防衛ライン発言を否定 為替介入で野田財務相

一方で海外での評価というと

欧米、為替介入に不快感 「中国と同列」「宣戦布告だ」

また、「こんな小手先の手法が通用するのか?」って疑問もあります。

円売り介入、長期化の様相 「必勝体制」残る限度額40兆円

さらに、今まで学校で習ってきた「そもそも教科書的な手法って本当に効果があるの?」って疑問が沸いてきます。

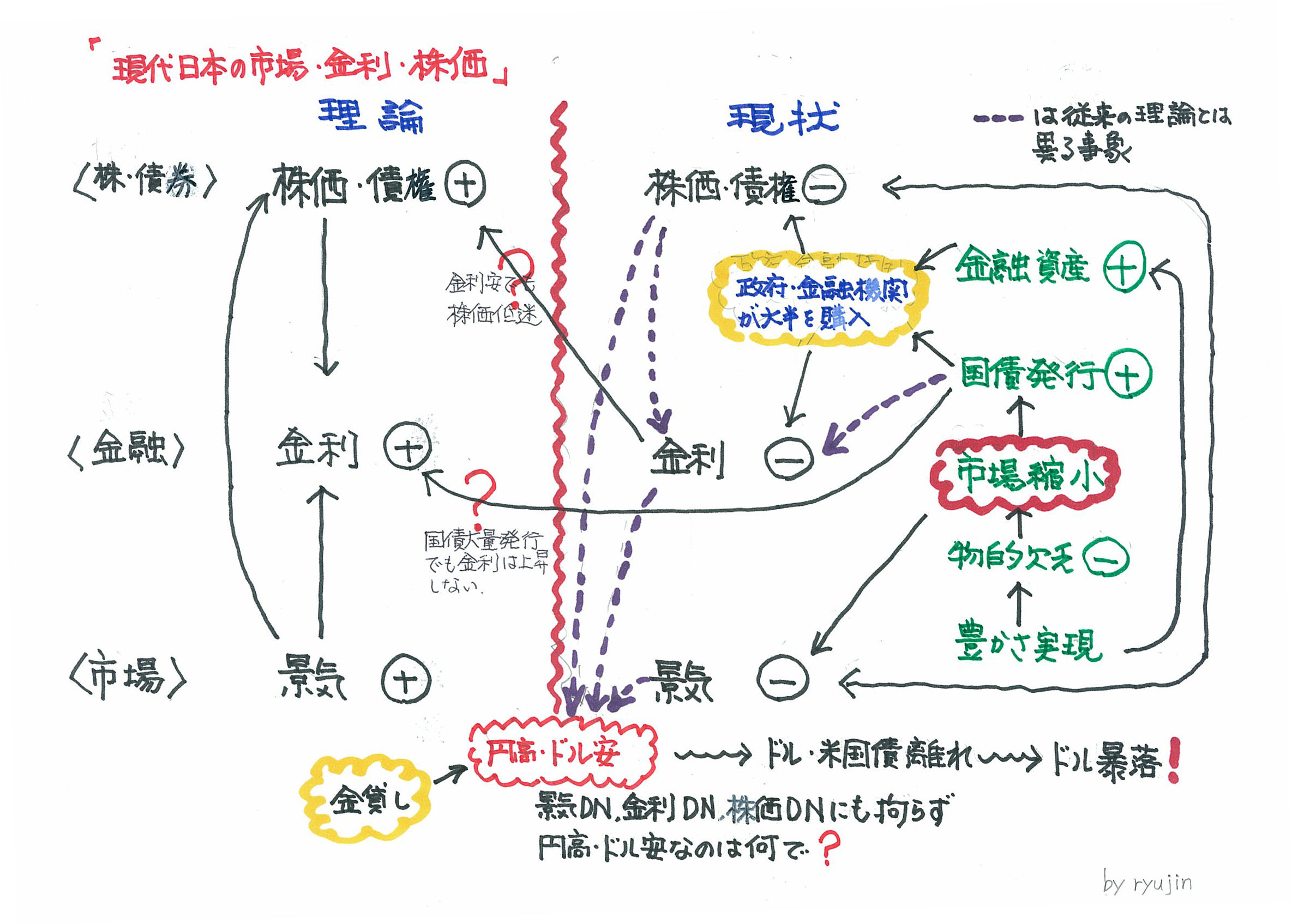

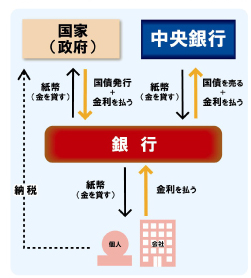

私たちが今まで学校で習ってきたことや既存の経済学では常識のように語られてきた様々な事象について、再検証してみる価値があるように思われたので、図解化してみました。(presented by ryujin)

改めて図解化すると、理論と現実がうまく繋がりません。 🙄

少し古い投稿ですが、るいネット注目投稿でも経済学の常識に対して一石を投げかける投稿がありましたので、以下に引用します。

長期金利の上昇は本当に起こるのでしょうか?

国債の引き受けての不足は、世界連鎖株安で、海外の資本が引き上げられ、国民の貯蓄(預貯金)が金融機関を通じてほとんど国債等に投資された段階で発生するであろうことは推測できます。

そこで確実になされるであろう、日銀の国債引受が長期金利にどれだけ悪影響を及ぼすのか疑問に思います。

悲観的に見れば市中に過剰に貨幣が供給されることで(ハイパー?)インフレが起きるといわれていますが本当でしょうか?

戦中や戦後各国が戦費調達や戦後の復興資金の確保のため国債引き受けの手段を取り、激しいインフレに見舞われたことは事実です。

しかし当時は生産力が無いのにもかかわらず、通貨増大策を取ったため需給バランスが崩れインフレとなったのです。

背景として強い物的欠乏が存在していたのは雪竹氏もご指摘している通りです。

一方で現在は既に金余りであるにもかかわらず、インフレは起こらず、むしろデフレが進行しつづけています。

では、金融市場に国債の日銀引受がもたらす弊害はなんでしょうか?

なんとなく不安にも思えるのですが、楽観論の立場をとるとどこまでも数字のマジック=観念世界のできごとであり、皆がその状態を問題視しなければどこまで財政赤字が増えてもパニックには至らないという仮説も成り立つような気がするのです。

上記投稿文中の2つの疑問について、以下考察してみたいと思います。

①市中に過剰に貨幣が供給されればハイパーインフレになる???

インフレ率世界最高のジンバブエのレストランでお勘定を払っている風景

ブログ:愉快痛快(^_^)奇奇怪怪(*_*;)よりお借りしました。

ドイツの失業者数の推移

1923年……………………………… 751,000人

1924年……………………………… 978,000人

1925年……………………………… 636,000人

1926年………………………………2,000,000人

(略)

1930年………………………………3,000,000人

1931年………………………………4,500,000人

1932年………………………………5,500,000人

物価がどれ程上昇したか、パンの価格で具体的に示そう(『世界の歴史教科書シリーズ・西ドイツ』より)。

1923年 1月………………………………………………… 250マルク

1923年 2月………………………………………………… 389マルク

1923年 3月………………………………………………… 463マルク

1923年 4月………………………………………………… 474マルク

1923年 5月………………………………………………… 482マルク

1923年 6月…………………………………………… 1,428マルク

1923年 7月…………………………………………… 3,465マルク

1923年 8月………………………………………… 69,000マルク

1923年 9月………………………………… 1,512,000マルク

1923年10月……………………… 1,743,000,000マルク

1923年11月………………… 201,000,000,000マルク

1923年12月………………… 399,000,000,000マルク

1923年11月末、当時のベルリンでの物価は次の如くであった。

じゃがいも1Kg…………………… 90,000,000,000マルク

卵1個……………………………… 320,000,000,000マルク

ミルク1L………………………… 360,000,000,000マルク

バター1ポンド……………… 2,800,000,000,000マルク

ドイツのハイパーインフレ超インフレ、破滅を待ち望む者達ーー”石油”でズタズタにされる世界経済より引用

上記より、悲惨な状況となるハイパーインフレを恐れるのはよーく分かります。

しかし、戦後のドイツの状況と今の日本の状況が一緒かというと全然違っており、現代においてハイパーインフレが起こる可能性はほとんどないのではないでしょうか。

①物的需要発、②紙幣供給発が同時に起こることで、ハイパーインフレが起こり得るとすれば、

①については、貧困を脱した先進国(特に格差が各国に比べ、相対的小さい日本)では、そもそも物的需要も低いので、(一部の商品では有り得るが)物需からの全体的なインフレ要因にはなり得にくい。

また、②に関してもデジタルマネー化している現在、紙幣量を増えること自体考えにくい。あとは金貸し支配度によるが、金融破綻を契機に金貸し支配の力も衰え始めている。

つまり、①、②の両側面から見ても、「ハイパーインフレ」は起こりえないのではないでしょうか。

ブロック経済前夜8 〜ドイツ編1・ドイツの「ハイパーインフレ」が起きたのなんで〜より引用

②日銀の国債引き受けを禁止???

日本銀行における国債の引受けは、財政法第5条(注)によって原則として禁止されています(これを「国債の市中消化の原則」と言います)。 これは、中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛らなくなり、悪性のインフレーションを引き起こすおそれがあるからです。そうなると、その国の通貨や経済運営そのものに対する国内外からの信頼も失われてしまいます。これは長い歴史から得られた貴重な経験であり、わが国だけでなく先進各国で中央銀行による国債引受けが制度的に禁止されているのもこのためです。 ただし、金融調節の結果として保有している国債のうち、償還期限が到来したものについては、「財政法」(第5条ただし書き)の規定に基づいて、国会の議決を経た金額の範囲内に限って、国による借換えに応じています。

(注)財政法第5条:すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

日本銀行が国債の引受けを行わないのはなぜですか?より引用

「悪性のインフレーション」を引き起こすおそれって、ここでも出てきますが

財政法が制定されたのは、法令番号:昭和22年3月31日法律第34号であることより、今から63年前。戦後の生産力が乏しい貧困の時代の状況であれば、市中にジャブジャブと貨幣を過剰に供給すれば確かにハイパーインフレは起こりえたし、この法令はそれを禁じる上で有効であったと思います。

でも、今となっては過去の話。逆に言えば未だに過去の幻影に怯えているの?って感じます。

国債引き受け、日銀と政府が車の両輪として検討すべき=亀井氏

小沢氏の代表選出馬、日銀への追加緩和圧力強まるとの見方も

そんなことは、過去の状況と現代の状況、ハイパーインフレの発生条件をシュミレーションすれば誰でも理解できることではないかということを上記二人は言っているだけなのですが、

国債引き受け禁止は「人類の英知」=白川日銀総裁が国会で

ダメだこりゃ!日銀トップがこの程度の見識とは…

バブル崩壊後の日本の景気沈滞は、長引くデフレに陥っているからであり、その脱出はリフレ政策(金融緩和、財政政策、マイルドインフレ)が有効であるかのように言われています。

一方マスコミはギリシャの例を出して盛んに危機を煽りますが、全くのズレた報道のように感じます。

しかし、デフレを脱したからといって景気回復を期待するのは短絡的。

特に欲しいものがない、市場縮小の現実を突破するには、重要なファクターが欠けているように思います。このままでは市中に溢れたお金は、金融商品市場に流れ再びバブル化を起こす可能性も否定できません。 🙁

この当たりを次回にもう少し突っ込んで調べたいと思います。

最終的には疑問を整理するために作った図解をスッキリ解明していきたいと思います。 8)

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2010/09/1399.html/trackback

コメント3件

hermes poland | 2014.02.01 16:59

hermes handbags sale 金貸しは、国家を相手に金を貸す | 中国の国家と市場に潜むもの 最終回 :中華序列体制と流民の帝国・・・それでも残る共同性!?

sex online | 2014.03.18 23:28

金貸しは、国家を相手に金を貸す | 中国の国家と市場に潜むもの 最終回 :中華序列体制と流民の帝国・・・それでも残る共同性!? get money online

sex online http://adf.ly/6249830/banner/sex.smskeys.com

エルメス 財布