中国産業に蔓延する供給(生産)過剰

写真は、「東方のマンハッタン」と称された天津市の響螺湾のビジネス特区の「ゴーストタウン」(本文の内容と若干関係があります)

今年2月、中国太陽電池メーカー「上海超日太陽能科技」(上海市)が破産した〔負債総額43億元(約700億円)〕。(中国の太陽電池中堅が破産:日本経済新聞) また2013年3月には、世界最大手だった「サンテック・パワー・ホールディングス(尚徳太陽能電力)」も破綻している。

サンテックは、2001年・創業、2005年・ニューヨーク証券取引所に中国企業として初めて上場、そして、2013年に倒産。彗星のごとく現れ、急成長し、破綻するまで12年・・・と企業としては余りにも短命。倒産の原因は、太陽光パネルの価格下落やダンピング受注による利益悪化といわれているが、その根幹は、過剰なまでの設備投資、つまり供給過剰(生産過剰)にある。

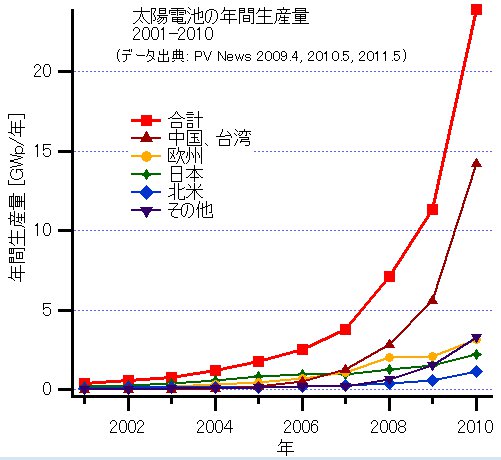

太陽電池の年間生産量(Wikiより)

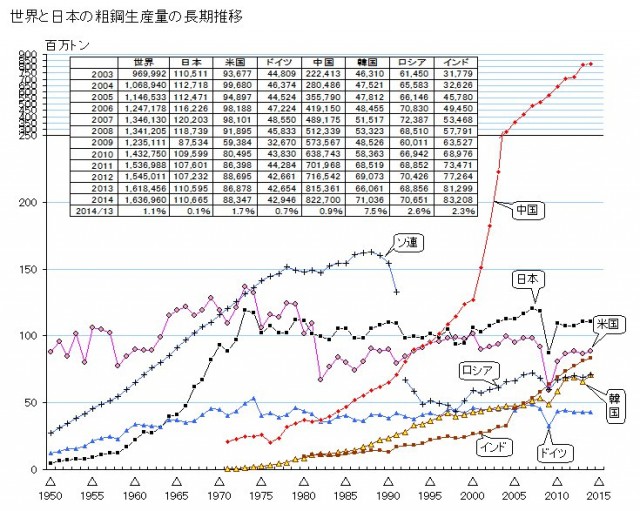

現在、中国において、供給過剰状態にあると言われる産業は、この太陽光発電だけではない。ほかに、鉄鋼、アルミ、ガラス産業等がある。参考に、世界の鉄鋼(粗鋼)の生産量(2014年まで)を見てみると・・・

(グラフは「社会実情データ図録」 より)

軒並み先進国が生産量頭打ちの中、中国は異常なほど右肩上がりとなっており、2014年値を見ても、8227億トンと、2位の日本の1106億トンを大きく引き離している。

中国最大の鉄鋼生産量を誇る河北省では、古い施設を閉鎖する2倍のペースで新規施設の増設が続いていると、中国最大の鉄鋼企業である河北鋼鉄集団のマーケティング責任者は明かす。「生産能力の削減目標が年間1500万トンなのに対し、新規設備の生産能力は3000万トン。つまり、閉鎖のスピードは十分でない」と、この人物は言う。(2014年の記事)

中国も以前からこの供給過剰な状況を予見していたようで、国務院(日本の内閣に相当)のレポートで以下の警鐘を鳴らしている。2009年と少し古いソースだが、紹介したい。常に二枚舌の中国当局が真面目に分析していることからも、供給過剰による自国経済への影響を懸念していることが伺える。

一、一部産業の生産能力の過剰と重複建設の問題を高度に重視すべきである

世界金融危機の衝撃と影響に対処するため、党中央、国務院は適時に内需を拡大し、経済成長を促進する包括計画の制定と実施を行った。「成長維持、内需拡大、構造調整」の全体的要求に基づき、鉄鋼等10分野を重点とする産業調整と振興計画を打ち出し、構造調整の推進分野では総量の規制、落伍の淘汰、合併と構造再編、技術改造、自主的イノベーションなど一連の対策措置を提出し、各地においても相前後して産業発展を支援する政策措置を打ち出した。現在、すでにこの政策効果が初歩的に現れ、工業の成長は安定の中で上昇傾向にあり、企業の生産と経営の困難な状況は幾分か緩和され、産業発展は全体的に好調に転じつつある。

しかし、当面の産業発展の状況から見ると、構造調整には一定の進展が得られたものの、全体の進展は緩慢であり、各地域、各産業も不均衡である。少なからぬ分野では生産能力の過剰、建設の重複という問題がなおも頗る突出し、甚だしきはさらに激しさが増している。特に注視すべきのは鉄鋼やセメントなどの生産能力が過剰な産業では未だに盲目的に拡張を行い、風力発電設備、多結晶シリコンなどの新興産業においても重複した建設の傾向が現れている。一部の地域では法令に違反して承認審査を行い、無許可のままで建設を先行したり、許可を申請すると同時に建設に着工する現象が台頭している。(一)鉄鋼

2008年、わが国の粗鋼生産能力は6.6億トンで、需要はわずか5億トン前後であり、鉄鋼及び製品の約四分の一が国際市場に依存していた。2009年上半期に全産業が達成した投資は1405.5億元となり、目下建設中の案件の粗鋼生産能力は5800万トンで、その多くは規則に違反した建設である。適時に抑制を加えなければ、粗鋼生産能力は7億トンを超過し、生産能力の過剰による矛盾がさらに激化するであろう。(二)セメント

2008年、わが国のセメント生産能力は18.7億トンで、そのうち新型乾式製法のセメントは11億トン、特殊セメントとミルステーションの生産能力は2.7億トン、後れた生産能力は約5億トン、当年のセメント生産量は14億トンである。現在建設中のセメント生産ラインは418本で、生産能力は6.2億トンである。そのほか、承認審査済みの未稼働の生産ラインが147本、生産能力は2.1億トンである。これらすべての生産能力が完成するとセメント生産能力は27億トンに達するが、市場ニーズはわずか16億トンであり、深刻な生産能力の過剰となる。(三)平板ガラス

2008年全国の平板ガラスの生産能力は6.5億換算箱、生産量は5.74億換算箱で全世界生産量の約50%を占めている。そのうちフロートガラスの生産量は4.79億換算箱で平板ガラスの総量の80%を占めている。2009年の上半期に新たに生産投入した生産ラインは13本で、新たに増設された生産能力は4848万換算箱となる。目下各地に30本あまりの建設中及び建設予定のフロートガラス生産ラインがあり、平板ガラスの生産能力はやがて8億換算箱を超える見通しで、生産能力は明らかに過剰となる。(四)石炭化学工業

近年、一部の石炭資源産地では経済発展の速度を一面的に追求し、生態系環境や水資源の負荷容量、さらに現在の石炭化工の技術工法がまだテスト段階にある現実を顧みることなく、またエネルギーの転換効率やライフサイクルのエネルギー効率の評価も注意を怠って、盲目的に石炭化学工業を発展させている。従来型石炭化工の重複した建設は深刻な状態であり、生産能力の過剰率は30%になった。また輸入製品の衝撃の中で2009年上半期のメタノール製造プラントの稼働率はわずか40%前後となった。目下、石炭からの油脂精製モデル事業はまだ試験生産の段階であり、石炭から精製したオレフィン等のモデル事業はまだ建設中か前期段階であるにもかかわらず、一部の地域では盲目的な石炭化工の現代化プロジェクトを計画しており、適時に合理的な指導をしなければ「石炭見れば必ず化工、遍く大地に花が咲く」という混乱の局面が必ず現れることになる。(五)多結晶シリコン

多結晶シリコンは情報産業と太陽光発電産業の基礎材料であり、高いエネルギー消費と高度汚染の製品類である。工業シリコンの生産から太陽エネルギー電池に至る全過程で総合的な電気消費量は約220万kWh/Mwである。2008年、わが国の多結晶シリコンの生産能力は2万トンで、生産量は4000トン前後であった。建設中の生産能力は約8万トンで、生産能力はすでに顕著な過剰である。わが国の太陽光発電市場の発展は緩慢であり、国内の太陽エネルギー電池の98%が輸出用となり、国内で逼迫しているエネルギーを大量に輸出するに等しい行為である。(六)風力発電設備

風力発電は国が発展を奨励している新興産業である。2008年末までにすでに設置された風力発電ユニットは11638台で、設置ユニットの総容量は1217万kWであった。近年になり風力発電産業は急速に発展し、風力発電の設備投資が一気に高まり、導入の重複や建設の重複現象が現れている。目下、わが国の風力発電設備ユニットの製造企業は80社を超えているが、さらに多くの企業が風力発電設備製造事業に参入する準備を進めているため、2010年にわが国の風力発電設備の生産能力は2000万kWを超え、毎年の風力発電の設備規模は1000万kW前後となり、調整コントロールと指導の最適な時宜を逸すれば、生産能力の過剰は回避不能に陥る。

この他、電解アルミ、造船、大豆圧搾などの産業の生産能力の過剰による矛盾も頗る突出しているにもかかわらず、一部の地域と企業が新規案件の立ち上げを計画している。目下、全世界で電解アルミの供給が過剰である。わが国の電解アルミの生産能力は1800万トンで、全世界の42.9%を占めているが、生産能力の利用率はわずかに73.2%である。わが国の造船能力は6600万積載トンであり、全世界の36%を占めているが、2008年の国内消費量はわずかに1000万積載トン前後であり、70%以上が輸出に依存している。大型鋳造部品は生産能力が過剰する懸念がある。化学肥料産業は窒素肥料と燐酸肥料の自給に余剰があるものの、カリ肥料は厳しい品不足となり、より速やかな産業構造の最適化が待たれる。

2008年の第4四半期以来、わが国工業の生産経営には問題が生じていることを明確に認識しなければならない。一方では世界金融危機の衝撃という外因が影響を及ぼし、他の一方ではわが国経済の発展方式が粗放型であるという内因がある。少なからぬ産業は重複した建設と盲目的な拡張により、外需の深刻な萎縮状況の中で生産能力の過剰という矛盾を激化させた。当面わが国経済の回復基盤は堅調さがなお不足している。世界金融危機に対処して確保した成果は初歩的なものであり、かつ段階的である。一部の産業に現れた生産能力の過剰と重複建設について、調整コントロールと指導を適時に加えずにそのままの発展に任せれば、市場競争の悪化を回避できず、経済効果の向上が困難となる。また、企業の倒産や稼動率の低下、人員の離退職、銀行の不良債権の増大など一連の問題を引き起こし、国の内需拡大包括計画の実施効果と企業を安定と好調へと転換できる得難い状況に多大な影響を及ぼし、さらに世界金融危機が形成した市場情勢が構造調整を推進するという歴史的好機を活用する機会を失うことになる。このため、生産能力の過剰と重複建設を早急に抑制し、限られた資源を既存量の最適化と新しい成長点の育成に指導と配置を行い、市場ニーズに適したハイテク・新技術産業とサービス産業を大いに発展させることは、産業の良性発展の実現と発展方式の転換及び経済社会の持続的発展を実現する上で重要な意義を持つのである。日中友好環境保全センター より(※赤字着色は筆者による)

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2015/03/3985.html/trackback