『世界経済の現状分析』【10】欧州経済の現状①(ファンダメンタルズ)

前回までは中国の経済状況、習近平政権の今後についてまとめました。

今回は、『世界経済の現状分析』【10】欧州経済の現状(ファンダメンタルズ)と題し、欧州の経済(主に近年)について追及していこうと思います。

欧州経済については9月以降、ユーロ危機はあまり騒がれなくなり、落ちついてきている感がありますが、果たしてユーロ危機は去ったと言えるのでしょうか?

日本経済、とりわけ国債が暴落するか否かの見通しに大きく関わる問題だと思われますので、あらためてEU経済の現状について調べてみたいと思います。

以下の3回シリーズで記事をお届けする予定です。

・EU経済の現状①(ファンダメンタルズ)

・EU経済の現状②(独・仏 VS PIIGS 格差問題の分析)

・EU経済政策の現状③(金貸しの戦略)

『世界経済の現状分析』シリーズ過去記事は以下をご覧ください。

【1】プロローグ

【2】米国経済の現状(ファンダメンタルズ)

【3】米大統領選の分析その1(両候補の政策の違い)

【4】米大統領選の分析その2(両候補の支持層の違い)

【5】米大統領選の分析その3(米大統領選の行方?)

【6】中国経済の基礎知識

【7】中国経済の現状(ファンダメンタルズ)

【8】中国、新体制・習近平でどうなる?

【9】中国経済のまとめ

□概況(景気が失速する欧州経済)詳しくはリンク参照

●GDP

・ユーロ圏の実質GDP成長率の推移

2011年第4四半期のユーロ圏の実質GDP成長率は季節調整済み前期比−0.3%と2009年第2四半期以来10四半期ぶりに前期比でマイナスに転じた。需要項目別の内訳を見ると、内需は個人消費(同−0.4%)、政府消費(同−0.2%)、設備投資(同−0.7%)のいずれも前期比減となり、ユーロ圏の内需の減退が深刻であることがわかる。唯一成長を下支えした格好となった純輸出も、輸入が同−1.2%と大きく減少した一方で輸出の減少幅が同−0.4%と軽微にとどまった結果としてプラスに寄与したにすぎず、ユーロ圏の成長を牽引する要因が不在であることが鮮明になっている。2011年通年の実質GDP成長率も、第一四半期までの回復に支えられマイナス成長は回避できたものの、前年比+1.5%と2010年の同+1.9%から減速した。

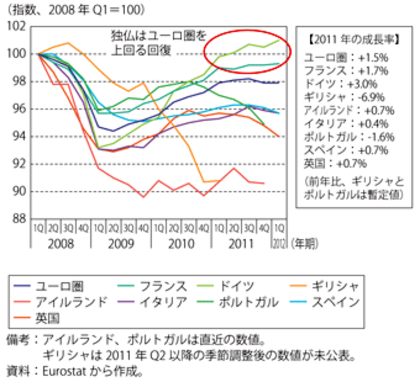

・ユーロ圏主要国の実質GDPの推移

主要国別では、PIIGS諸国のギリシャ、イタリアが「景気後退局面」とされる2四半期連続の前期比マイナスとなったほか、ポルトガルが2010年第4四半期以来5四半期連続の前期比マイナスとなるなど多くの国で停滞している。一方で個人消費を中心に内需が比較的堅調なフランスは主要国中唯一プラス成長を維持(同+0.2%)した。主要国の2008年第1四半期の実質GDPを100として指数化した数値の推移をみると、フランスはドイツと並んでユーロ圏全体の水準を上回っている。2009年第1四半期以来11四半期ぶりに前期比マイナスとなったドイツ(同−0.2%)も、同図ではフランスを上回り主要国で唯一100を超える高水準で推移しており、他の主要国との差が鮮明になりつつある。なお、ドイツは2011年通年の実質GDP成長率も3.0%とユーロ圏の1.5%を大きく上回っている。

●貿易

・ユーロ圏の対域外貿易収支の推移

ユーロ圏の輸出(対域外)は、中国等の新興国の需要が堅調であること、また2011年に入りユーロ安の進行により輸出競争力が高まったこと等から伸びが加速し、世界経済危機以前のピーク時を大きく上回る水準で推移している。一方で景気の低迷や重債務国を中心に主要国で緊縮策が実施されていること等による内需の減退を受け、輸入の伸びは輸出の伸びと比して緩やかであることから、足もとの貿易収支は黒字で推移している。

・ユーロ圏主要国の輸出推移

貿易の推移を国別に見ると、ドイツは自動車等の輸送機器や資本財の輸出に支えられ、高水準を維持しているが、ドイツに比して輸出競争力の低下が指摘されるフランスやイタリアの回復は遅れている。なお、ギリシャでは2010年後半からの輸出が著しく伸びている。世界的な資源需要の高まりを背景として同国の総輸出のおよそ30%を占める石油製品や同15%を占めるアルミニウム、鉄鋼、銅製品の輸出が足もとで急増していることが寄与しているが、これらの産業の国内生産誘発効果は限定的であり、国内需要の急速な減退から縮小が続く国内の生産活動を好転させる材料にはなりにくい。

・ユーロ圏主要国の輸入推移

世界経済危機以前の水準に概ね回復している輸出と比較し、輸入の回復のペースは遅く、ギリシャ、アイルランド、ポルトガルなどのPIIGS諸国では減少傾向が継続している。一方でドイツは国内需要が比較的堅調であることに加え、輸送機器など輸出が好調な分野で中東欧等の近隣諸国と生産ネットワークを構築していることから、輸出の増加に連動して輸入も高水準で推移している。

●景況感

・ユーロ圏主要国の景況感の推移

ユーロ圏の景況感指数は、欧州債務危機の深刻化に伴って2011年後半に急落した。2012年に入り続落は食い止められているものの、足もとで足踏み状態が続いている。

国別の動きをみると、2009年10月にギリシャの財政統計の粉飾が表面化し、欧州債務危機が顕在化したことを機に、それまで連動性が高かった主要国の景況感も、国ごとのばらつきが目立ってきている。特にEUとIMFの支援プログラムの下で厳しい財政再建を求められている、ギリシャとポルトガルのPIIGS諸国の落ち込みは顕著である。モンティ政権のもとで財政再建や労働市場改革が進められているイタリアの低下も目立っている。一方、ドイツは欧州債務危機が深刻化した2011年後半に大きく落ち込み、足もとで伸び悩んでいるものの、ユーロ圏主要国の中では唯一、長期平均を上回る水準で推移している。

●雇用(失業率)

・ユーロ圏主要国の失業率の推移

・ユーロ圏主要国と英国の若年失業率(25歳未満)の推移

ユーロ圏の失業率は2012年2月時点で10.8%とユーロ導入以来最悪の水準を更新した。とりわけスペインとギリシャ等のPIIGS諸国の失業率は2011年に入り急速に上昇しており、2012年に入っても雇用情勢の悪化に歯止めがかからない状況が続いている。両国では若年層の失業も深刻であり、25歳未満の若年失業率はスペインが同月時点で50.5%、ギリシャが2011年12月時点で50.4%と若者の2人に1人以上が失業している計算となる。

一方、製造業を中心に生産活動が好調なドイツの雇用環境は、2011年に入り他の主要国の失業率が上昇基調に転じる中でも唯一改善が続いており、1990年の東西ドイツ統一以来の最低水準で推移している。

●金利(詳しくはリンク参照)

(画像リンク)

グラフより、欧州で勝ち組と呼ばれるドイツ、フランスは金利が低く、比較的信用性が堅調であり、PIIGS諸国のイタリア、スペインの負け組は金利が高く、信用性が低いと言える。金利の面でも格差が極めて著しく、景気下げ止まりの兆しも見えないのが現状である。

□まとめ

欧州中央銀行(ECB)は金融緩和策をとっているものの経済の実態は、主要国の経済動向を概観すると、生産、輸出、雇用、消費など多くの面でドイツの底堅さが際だっており、停滞基調にある他の主要国(PIIGS)との間で格差が目立ちつつある。このように、PIIGS諸国は財政危機が深刻なままであり、危機は続いているのが現状である。

上記のように、ユーロ圏域内で足もとの景気に二極化の兆しがでてきている背景には何があるのだろうか。そして、ユーロ危機はまだ去ったとは言えないのではないか。この点をさらに追及するため、次回は、「危機が去っていないのはなぜか?」を掘り下げて調査してみたいと思います。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2012/12/1956.html/trackback

{kind=link}