大恐慌の足音・企業は生き残れるか? 第5回その1〜トヨタ自動車の経営分析〜

今回は、日本で最も巨大で優良な企業である、トヨタ自動車を扱います。

トヨタ自動車は、2012年の世界全体の販売で、GMを抜き、トップに立ったようですね。

[東京15日ロイター]トヨタ自動車が2年ぶりにグループ世界販売台数で首位に返り咲くことが確実となった。2011年に首位だった米ゼネラル・モーターズ(GM)は14日、12年の世界販売台数が928万台(前年比3%増)になったと発表。

同2位だった独フォルクスワーゲンも約907万台(同11%増)で、いずれもトヨタがすでに公表している世界販売見込み値970万台(同22%増)を超えられない。トヨタは13年のグループ世界販売台数計画を991万台としており、12年に続いて過去最高を目指している。

![]()

トヨタ自動車については、2回に分けて見てみます。その1では、経営分析(貸借対照表、損益計算書)を行います。その2では、トヨタ自動車(創業者である豊田家)の経営思想はどうか、豊田佐吉翁が信奉していた『報徳思想』が、底流に流れているかを見てみます。

その1の経営分析は、以下のようにしていきます。

1.トヨタ自動車の財務内容(貸借対照表)を見る

2.トヨタ自動車の損益計算書(事業業績)を見る

続きを読む前に、クリックを

1.トヨタ自動車の財務内容(貸借対照表)を見る

トヨタ自動車は、昔、『トヨタ銀行』といわれるほど優れた財務内容、膨大な余剰資金を誇っていました。リーマンショックによる市場縮小により、2年間にわたって、大幅赤字に陥りました。どの程度、財務内容が悪化しているのでしょうか。

意外や意外、流動比率が120%(製造業の安定ライン)を切っている

まずは、貸借対照表に基づく、流動比率、自己資本比率をみて見ましょう。

下の表は、連結決算の表です。

この表を見たとき、一瞬、トヨタが危ないと思いました。流動比率が2011年度で105%しかなく、製造業の安定水準である120%を大きく下回っています。そんなはずはない、トヨタが本当に危ないなら、当然、メディアが大騒ぎするはずですが、そんな報道は見かけませんね。

何か、トヨタ・自動車会社特有の構造がありそうですね。そのポイントは、『自動車ローン』という販売金融を扱う子会社を持っていることです。

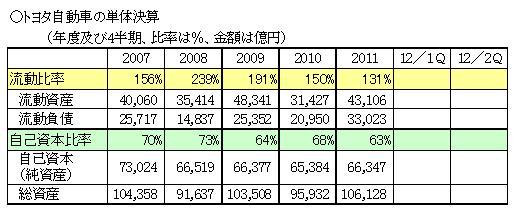

次の表は、トヨタ自動車の単体の財務内容です。

連結決算には、ダイハツや日野自動車、海外の子会社が含まれます。また、グループ企業である『自動車ローン』を扱う金融子会社が含まれますが、単体決算にはそれが含まれません。一般にトヨタ自動車といわれる企業の財務内容です。

流動比率は、2007年度が156%と優れていました。2011年度でも131%あり、製造業として安定的ですね。やはり、連結決算の流動比率は、自動車ローン、金融部門の影響が大きく出て、低い数字が出ていたのです。

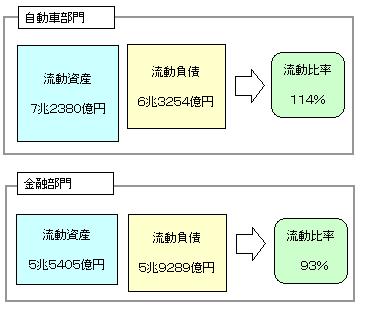

自動車部門と金融部門の財務内容

その点を、連結決算の説明から改めて見てみます。有価証券報告書には、【事業別セグメント情報】があり、自動車部門と金融部門を区分した連結貸借対照表があります。下の図は、2011年度の自動車部門と金融部門の流動比率を見てみたものです。

自動車部門の流動比率は、114%です。金融部門は93%です。そして、両者を合計すると最初に出てきた、2011年度の連結決算の流動比率105%となったのです。

では、何故、金融部門の流動比率は小さくなるのでしょう。

トヨタ車の購入者は、トヨタの金融子会社で自動車ローンを組みます。金融子会社は、購入者に代わった、トヨタ自動車本体に、自動車購入代金を一括して支払います。そして、トヨタ車購入者から、毎月ローンの返済を受けます。

そして、金融子会社は、トヨタ本体に一括して支払う資金を銀行などから借り入れるので、流動債務(借金)が大きくなり、流動比率が小さくなるのです。

因みに、『トヨタ銀行』というわれる側面を見てみます。

2007年度のトヨタ単体では、現預金と有価証券(投資有価証券を含む)で3兆4400億円の資金をもっていました。対して、銀行借入はゼロ、社債発行残高は3500億円です。差し引き、3兆円強の自己資金をもっていました。

2011年度では、現預金と有価証券(投資有価証券を含む)で4兆1600億円の資金をもっています。対して、銀行借入1700億円、社債発行残高5300億円の合計7000億円の資金負債を持っています。差し引き、3兆円4600億円の自己資金となります。

リーマンショックを乗り切ったトヨタ自動車(単体)は、財務内容をリーマンショック前を越えるまでに回復させています。

やはり、トヨタ自動車はすごい企業ですね。

2.トヨタ自動車の損益計算書(事業業績)を見る

リーマンショックを乗り越え利益回復

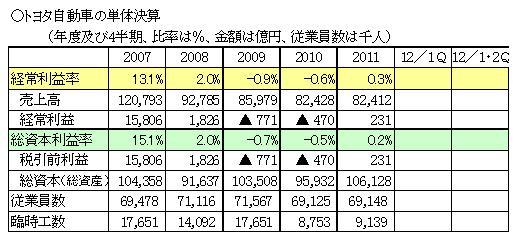

トヨタ自動車の連結ベースの損益計算書(事業業績)を見てみましょう。

リーマンショック前の2007年度では、経常利益2兆4300億円、経常利益率も9.3%と超優良な経営でした。それが、リーマンショックで先進国市場(米国及び日本市場)が大幅縮小した結果、経常利益で▲5600億円という大幅赤字に陥りました。しかし、2009年度からは、日本国内でのエコカー減税・エコカー補助金によるてこ入れや米国市場の回復に助けられ、経常利益は黒字に回復しています。但し、経常利益1兆円という水準には到達していません。なお、2011年度は、東北震災により宮城工場が操業停止になった影響も出て、売上減少・利益減少になっています。

そして、2012年度は、6ヶ月実績で経常利益7900億円となり、年間で1兆円水準になることが確実です。

トヨタ自動車単体の損益計算では、2009年度、2010年度の2年間、経常利益の赤字を出しています。だから、連結決算の2009年度、2010年度の経常利益黒字は、連結会社のダイハツや海外子会社、そして金融子会社が稼いでいると推定されます。

連結ベースでは、2009年度以降、順調に回復しているように見えますが、トヨタ自動車本体は、リーマンショックの影響が完全には払拭できていないともいえます。

トヨタは自動車と金融の両輪で儲けている

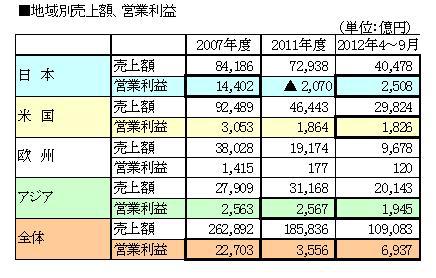

最後に、連結ベースのトヨタ自動車の利益構造を見てみましょう。事業部門別の売上、営業利益と地域別の売上、営業利益です。

事業部門別では、2007年度は自動車部門が営業利益の大半を稼いでいますが、2011年度では、自動車部門より金融部門の方が大きく稼いでいます。2012年度では、自動車部門と金融部門の両方で稼ぎ、年間で1兆円以上の利益を出しそうです。

トヨタはアジア市場のウエイトが高まっている

次は地域別です。2007年度は、圧倒的に日本での営業利益が大きいです。次いで米国市場です。それが、リーマンショック後の状況で大きく変化しています。2011年度では、日本は東北震災の影響があり営業利益が赤字の一方、アジア市場でそれを補う黒字を出しています。2012年の6ヶ月では、日本、米国、アジアの各々の市場で2000億円程度の黒字を出しています。特に、2011年度、2012年度ではアジアの利益が米国を上回っているのが注目です。

トヨタ自動車の現在は、世界全体に事業を拡張し、どこかの市場が不調になっても、それ以外の市場がカバーする構造をつくり上げているのです。例えば、米国市場が大幅縮小した時に、アジア市場の拡大がカバーしたのです。

トヨタ自動車は、世界経済の部分的(地域的)不調に対しては抵抗力をもっているのです。しかし、今後、予想される先進国の市場縮小に加えて、アジア市場(特に中国市場)の縮小が加わった時、何処まで耐えれるかは疑問です。比喩的にいえば、『トヨタが潰れるときは、世界経済が崩壊する時でもある』ともいえます。

次回は、トヨタ自動車の経営理念、経営者の考え方を少し見てみます。トヨタの経営を苦境に陥らせたと見られる奥田碩氏(元経団連会長・小泉内閣の経済財政諮問会議委員を務める)と創業者一族である現豊田章夫社長に焦点を当ててみます。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2013/01/1974.html/trackback