ハイリスクハイリターン文化が生んだベンチャーキャピタル1~19世紀の捕鯨業から始まるロングテール型投資システム

アップルはもちろん、グーグル、テスラも元々はスタートアップですが、この構造が成立するためにはこれらスタートアップに投資をする人達=ベンチャーキャピタル(VC)が必要になります。

今回はこのVCに焦点を当て、歴史をさかのぼりながらVCへの理解を深めていきたいと思います。

※ベンチャーキャピタル全史(トム・ニコラス著)参考

◇ベンチャーキャピタルの特徴は?

まず、VCの特徴ですが、

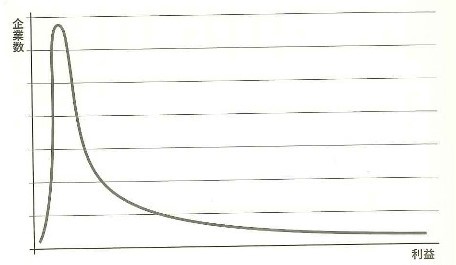

たくさんのスタートアップ企業に投資し、ほんの一握りの投資先から莫大な利益を獲得することを目指しつつ、他の大多数の企業が低リターンに甘んじたり、失敗したりするのは止むをえないと考える投資のスタイル

ということで、「ロングテール型投資」とも呼ばれています。

言い換えると一攫千金型。ほぼ博打な投資スタイルですが、その誕生はアメリカでした。

◇ベンチャーキャピタルの歴史はアメリカから

ベンチャーキャピタルの支援を受けたスタートアップ企業のメッカとして、世界で最も重要な位置を占めているのがアメリカ。特にシリコンバレーは、他の国や地域が超えようと挑戦してきましたが、トップの座は揺らいだことはありません。

アメリカンドリームという言葉通り、アメリカには一攫千金を目指してやってくる移民文化が生み出すハイリスクハイリターンの追求という、他国とは異なる文化的背景があるのでしょう。

そのことがよく分かる事象として、VCの投資モデルと植民地時代のアメリカにおいて最も重要な産業の1つだった遠洋捕鯨の投資モデルが驚くこほどよく似ている事が分かってきました。

◇捕鯨業の始まり

捕鯨自体の始まりは16世紀のアイスランドとバスク地方ですが、それがオランダやイギリスに広がり、19世紀にはいるとアメリカが圧倒的な地位を築き上げました。

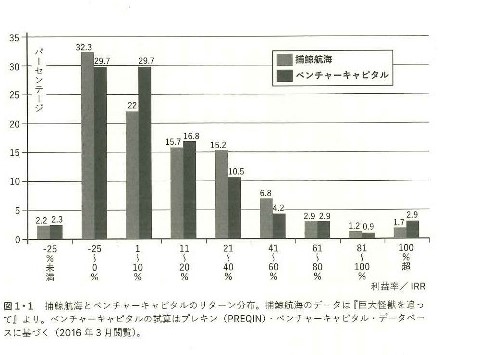

図のように、捕鯨航海の利益率と、1981年~2006年までに組成されたベンチャーキャピタル業界の全ファンドの内部収益率を並べると、損益分布の形式が驚くほど似ている事が分かります。

捕鯨航海で利益率が100%を超えたのはわずか1.7%。同様に、ベンチャーキャピタルの中で100%を超える内部収益率を達成したのはわずか2.9%と非常に小さい数値となっています。

◇捕鯨ビジネスの資金調達方法

捕鯨航海には莫大な費用がかかるため、個人投資家だけでは必要な資金をすべて提供することはできませんでした。

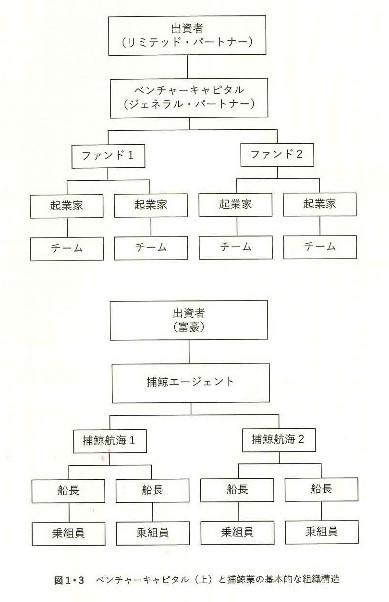

そこで出来たのが捕鯨航海の「共同所有」という仕組みです。

同時にこれら捕鯨事業の経営を代行する「捕鯨エージェント」が活躍します。彼らは現代のベンチャーキャピタリストと同じように、事業を組織化し、監視する仲介業者として機能しました。

◇捕鯨産業が生み出した莫大な富

捕鯨業が盛んに行われていたニューベッドフォードの当時の納税記録を見ると、捕鯨業では巨万の富を着々と蓄積できたことが良く分かります。

1850年代の初期から中頃のニューベッドフォードの人口は2万人をやや上回る程度だったので、納税者一人当たりにすると3万4965ドル/人(今日の価値では約100万ドル/人)と、とてつもない額の資産を保有していた事になります。中でも捕鯨エージェントの平均資産額はその倍で、ベテランになるとさらに多額の資産を所有していた様です。

◇捕鯨業を巡るインセンティブシステム

捕鯨エージェントの利益は、VCが成功報酬として利益の一部を受け取るのと同様に、漁獲高に応じて利益を受け取るシステムになっていました。

ある年に好成績を上げたエージェントは、次の年には優秀な船長と乗組員を雇い入れ、さらに成果が上げていく、というプラスのスパイラルが生みだされる構造です。

また、資産を蓄積するためには、エージェントであると同時に船主であることが必要だったので、エージェントは自分の個人資産を捕鯨スタートアップに注いでいました。(パートナーシップの場合約39%)

船長と乗組員側も成果にもとづいて体系的に報酬を受けていた様です。

乗組員の取り分は「レイ」と呼ばれ、職能や階級によって大きく違った様ですが、船長は漁獲高や利益の1/20~1/8の間の金額。一等航海士は、1/20~1/30を受け取っていたことが分かっています。

この様に出資者とプレイヤー(船長たち)が同じ方向を向いていた事が捕鯨業の特徴であり、上手くいった要因の一つと考えられていますが、現代のVCとスタートアップも同様で、VCは単にお金を出すだけでなく経営面でもサポートしていくなど、運命共同体的な側面があります。

◇19世紀の捕鯨産業と現代のベンチャーキャピタルとの類似点まとめ

以上、捕鯨業と現代のベンチャーキャピタルの特徴を重ね合わせてみて来ましたが、その類似点をまとめると、

1.ロングテールとなる利益配分

捕鯨業は成功すれば設けは大きいものの、その確率は非常に低く、捕鯨業ほど現在のベンチャーキャピタルに組織形態とリターン分布が近い産業はない。

2.エージェントを中心とする組織構造

捕鯨航海への投資に関心を示す大富豪たちは、エージェントを介さずに直接投資するほどの知識も能力も持っていなかった。エージェント(経営代行業者)はそうした時代の要請にこたえる形で登場し、専門知識を駆使して捕鯨船の組成に伴う手数料と船主権持ち分の双方で莫大なリターンを獲得した。

3.インセンティブ・システム

パートナーシップの組織構造では所有権が集中するため、「ただ乗り」が起きにくく、みんなの目指す方向=インセンティブが同じ方向を向いていた。「レイ」という成果型報酬システムも船主、船長、船員のインセンティブを一致させるのに一役かっていた。

の3点。

あらためて、アメリカのハイリスクハイリターン文化が生んだ捕鯨業のエコシステムが現代VCへの脈々と受け継がれている事がよく分かります。

次回は捕鯨業から発展したVCとスタートアップがどのようにしてシリコンバレーを形成していったのかを見て行きたいと思います。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2023/01/10468.html/trackback