金貸しは日本をどうする?~近現代の金貸しの戦略(8)金融市場を膨張させ、国家支配の強化を諮った90年代

80年代に入って先進国の成長の鈍化が明白となり、福祉の膨張による財政赤字の無限拡大と国債の無限膨張が進行。金貸しの拠点である米国でも貿易赤字と財政赤字が顕著となり、彼らの戦略である市場拡大に暗雲が漂い始めた。

放っておけば世界の市場は縮小し、金貸しの支配力の源泉が失われてしまう。そのため、90年代までに金貸しは、日本をはじめ欧州、ロシア・中国・インド・ブラジルetcの国家を完全支配する必要に迫られた。

彼らはどのようにして、これらの国家の支配強化を進めようとしたのか。

●90年代、日本のバブル崩壊から世界の経済危機へ

彼らが仕掛けた国家支配の手段の一つが、バブル化とその崩壊を契機にした経済支配の強化であり、その筆頭が、記事(4)、(5)で見た日本のバブルである。そして、日本が「失われた20年」に突入した90年代、欧州、アジア、中南米において相次いで経済危機・通貨危機が勃発する。

91年 日本バブル崩壊~97年長銀・山一倒産

92年 ポンド危機

94年 メキシコ通貨危機

97年 アジア通貨危機

(タイ・インドネシア・韓国・マレーシア・フィリピン・シンガポール)

98年 ロシア財政危機

99年 ブラジル危機

01年 アルゼンチン危機

なぜ90年代に、このように各国の経済危機が立て続けに起こったのか。まずはその発生構造をみていく。

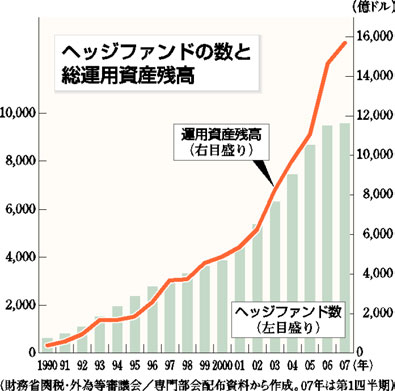

●マネー経済の膨張~ヘッジファンドの登場

日本がバブルへ向かう80年代、米国では金融市場の急拡大が進んでいた。

71年のニクソン・ショック直後に誕生した為替や債券の売買取引(ディーリング)は、 80年代に入るとデリバティブの進展との相乗効果で急拡大した。

70年代末に住宅ローン債権から始まった証券化も、80年代になると、 その対象がリースや不動産など、あらゆる資産に拡大し、それらを組み込んだ投資市場も急拡大していった。

さらに、レバレッジの金融手法が確立したのもこの時代だ。

自己資金にその数倍の借入金を加えて巨額投資を行うというこの金融手法も、 余剰資金の運用に悩む金融機関との呉越同舟で急膨張した。

(秦野エイト会~時限爆弾化するアメリカより)

先進国では70年代に貧困が消滅し、国家の借金で見かけの成長を演出する借金経済へと移行、各国の膨大な国債発行は世界中で金余りを進行させていた。日本を初め貿易相手国への圧力を幾ら強めても貿易赤字が一向に解消しないことを悟った米国は、この増え続けるマネーを動かすことで利益を得る金融立国・金融覇権へと舵を切った。この米国発の金融市場の拡大は、86年英サッチャー政権が進めた金融自由化、さらに96年日本の金融ビッグバンにより世界中を席巻していった。

その中でにわかに存在感を増したのが、機関投資家や富裕層から私的に大規模な資金を集め、高利で運用する投機集団=「ヘッジファンド」である。

ヘッジファンドの原型は1949年に既に存在したと言われるが、70年代にデリバティブ(金融派生商品)の価格理論が登場、その後、80年代半ばから90年代に業界は急拡大する。73年にはジョージ・ソロスとジム・ロジャーズの「クォンタム・ファンド」、80年には「タイガーファンド」、94年にはノーベル経済学者が立ち上げた「LTCM」といった著名なヘッジファンドが登場し、90年代の各国の通貨危機の終盤で、国家経済を崩壊の淵に追い込む役割を演じることになる。

●固定相場制の中・後進国がヘッジファンドの標的に

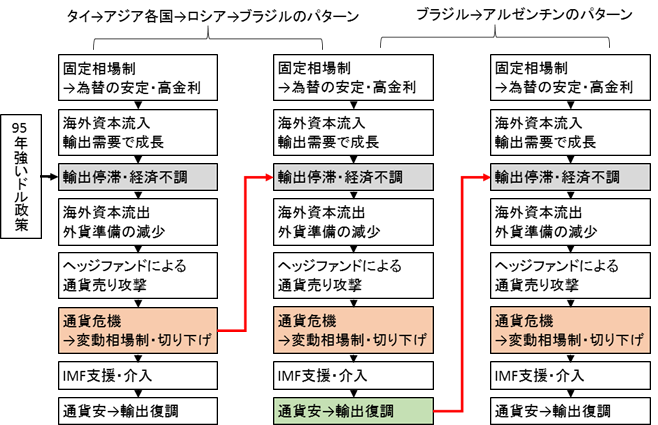

90年代に起こった通貨危機の中で、とりわけアジア・中南米などの中・後進国に共通しているのが、固定相場制とその崩壊という現象である。

当時、「エマージェンシー市場」「東アジアの奇跡」など、新興市場として注目されていたこれらの国家は、ドルペッグによる自国通貨の安定と高金利によって海外投資を促しつつ、安価な人件費を武器とする輸出需要で経済成長する戦略を採っていた。しかし、固定相場制の維持には、自国通貨の資本移動を制限するか、中央銀行が全ての為替の要求に応える、という制約条件があった。この固定相場制の持つ制約条件が、各国の通貨危機の大きな構造的要因となった。

アジア・中南米など中・後進国の通貨危機は、概ね共通して以下のような推移を辿っている。

①ドルペッグで為替の安定→外国資本が流入し経済が一時活性化

②何らかの要因で貿易の停滞~経済の不調→外資の一斉引き上げ。

③ヘッジファンドを中心に大規模な通貨売りが仕掛けられる。

④固定相場制の崩壊~通貨暴落→IMF介入→緊縮財政・貿易自由化etc

各国の違いは、②の経済停滞のきっかけである。メキシコは94年の先住民による武装反乱、アジア通貨危機は、95年の米国の「強いドル政策」。ブラジル危機は、アジア通貨危機とロシア危機の煽りを受けた相対的な通貨高と外国資本の急速な撤退。アルゼンチン危機は、隣接するブラジル危機→レアル切り下げによる相対的な通貨高が経済停滞の原因となった。

ひとたび経済が停滞し、資本が流出に転じ通貨の価値が疑われ始めると、固定相場制が致命的な弱点となって各国通貨はヘッジファンドに狙い打ちされた。

実はこの固定相場制において、投機筋には「勝ち」か「引き分け」しかない格好の投機手法がある。具体的には、投機筋が、標的とした通貨を売り浴びせていく。そこで通貨当局がアジア通貨危機のときように屈服した――外貨準備を使い果たした――場合、固定為替レート水準を引き下げるなどの対応を取ることになる。投機筋は、売っていた当該通貨を、切り下がった水準で買い戻せる。その結果として莫大な収益を得ることができる。

逆に、通貨当局が踏ん張り、固定為替レート水準を守り切ったとしよう。この場合でもその国の通貨を売っていた投機筋は“同じ為替レート”で買い戻すことができる。損は発生しない。すなわちこの場合も投機筋は負けないのである。

(日経ビジネスオンラインより)

デリバティブとレバレッジの拡大により、個人企業のようなヘッジファンドでも一国の通貨当局を打ち負かすだけの巨額マネーを動かせるようになったことが、この「投機筋必勝法」が成立した背景にある。

そして、ある国で通貨危機が起こると、周辺国家もその煽りを食って海外資本の逃避が起こった。あるいは通貨の大幅下落が今度は別の国の相対的な通貨高となって経済を停滞させ、次の通貨危機を誘発した。このようにして90年代の通貨危機は、各国の個別の経済要因を孕みながらも将棋倒しのように連鎖発生したのである。

通貨危機の連鎖構造

●通貨危機の帰結=IMF支配下の経済再生

通貨危機が起きた国はその後どうなったか。危機直後は深刻な混乱が起こったものの、経済が長期にわたって衰退し続けたわけではない。アジア通貨危機を経た東アジア諸国は、99年以降、韓国、マレーシアを中心にV字型の経済回復を果たした。ブラジルも比較的早期に回復し、01年にはBRICsの一角に名を連ねた。しかし、IMFや世界銀行が支援に入り、金融改革や市場開放を融資条件とした救済プログラムによって、幾つかの国では経済の形が大きく変えられていった。

韓国では、市場開放を目的にIMF主導で現代グループなどの財閥が解体され、経営悪化した銀行や企業の多くが欧米の銀行に買収された。05年には、韓国の上位7銀行のうち最大の国民銀行は外資比率85%(主要株主ニューヨーク銀行)、3位のハナ銀行は外資比率72%(主要株主ゴールドマン・サックス)となり、2行は米英銀の完全子会社となった。サムスン電子、現代自動車も5割が外国資本に入れ替わった。

メキシコ、ブラジルは既に80年代に債務危機を経験しIMF介入を受けており、これと90年代の通貨危機の2度の危機を通じて、石油・電力公社などの民営化、貿易の自由化、外資差別の撤廃、不健全銀行の外資吸収などの政策が進められた。

韓国の主要7銀の資本構成の変遷

つまり、支援という名のIMF介入によって、欧米の企業や金融機関の参入規制が撤廃・緩和され、国際金融資本を利する環境がつくりあげられた上で、改めて成長軌道に戻されたのである。こうして、市場拡大の可能性が残された中・後進国の幾つかは、その成長の果実の多くが金貸しのもとに吸い上げられる経済システムに再構築させられた。

●ロシア危機は金貸しにとっては失敗?

しかし、90年代に通貨危機に見舞われた全ての国が金貸しの軍門に下ったわけではなかった。マレーシアはマハティール首相の下でIMFの支援・介入を拒否し、「資本取引規制・固定相場制」という独自政策によって経済を回復させた。

また、ロシア危機も他とは様相が異なっている。

91年のソ連崩壊(これ自体、ロックフェラーに対抗するロスチャイルド側の仕掛けである)以降、ロシアではもともとIMF主導で市場化が進められていたが、90年代を通じて、共産主義経済から自由主義経済への転換の混乱が続いていた。92年には「ショック療法」と呼ばれる価格・貿易・為替の一斉自由化を強行した結果、海外製品流入→国内生産の減退→巨額財政赤字と通貨価値の下落が起こり、5年で4000倍というハイパーインフレが引き起こされた。IMF融資でこの混乱が一時沈静化したところへ、アジア通貨危機が直撃したのである。

その結果、世界的な資源価格の下落とデフレの加速で経済はさらに悪化。ルーブルは暴落し、ロシア国債はデフォルトに追い込まれ、GDPは89年以降の10年間で半減する事態となった。そしてこの時は、アジア通貨危機のように欧米の金融勢力が旨い汁を吸うことは叶わなかった。ロシア経済の早期回復を見込んで投資していた著名ヘッジファンドのLTCMが破綻し、ソ連解体でロシアに入り込んだオリガルヒやソロスも大きな損失を蒙った。IMF主導の市場化路線でロシア経済が回復することはなく、その後、00年にエリツィンの後を継いだプーチン大統領が、金貸し支配を排除しつつロシアを復活させることになる。

●さらなる完全支配を目論む金貸しは・・・

総じて90年代は、実体の市場の上位に巨大な金融市場を構築し、その覇権を握るという生き残り戦略を金貸しが模索した時代と考えられる。彼らはその過程で起きた通貨危機・経済危機を通じて幾つかの国家を支配下に置くことに成功したが、利益を求めて暴走する金融市場を完全に制御し切れていた訳ではおそらくなかった。また、ロシアや中国といった成長途上の大国や、金融の手法が通用しないイスラム国家も十分に牛耳ることができていない。そこで金貸したちは、21世紀には、金融・経済の手段にとどまらない更なる支配強化の謀略を全面的に駆使してゆくことになる。

(つづく)

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2014/09/3231.html/trackback