新たなバブルが始まった?(12)〜消費増税の本当の目的とは〜

消費税「予定通り増税を」7割超 政府の点検会合終了

日本経済新聞 2013/8/31 20:53

消費増税の影響を検証する政府の集中点検会合が31日終了した。有識者60人のうち、7割超の44人が予定通り消費税率を2014年4月に8%に引き上げることに賛成だった。一方で景気への悪影響を緩和するため、税率の上げ幅を変えるべきだとの意見も出た。安倍晋三首相は今後発表される最新の経済指標も踏まえ、10月上旬までに消費税率の引き上げを最終判断する。

(中略)

安倍首相は慎重派の意見や経済指標などにも配慮し、最終判断へ向けて慎重に検討する。点検会合の結果は甘利明経済財政・再生相が9月2日にも安倍首相に報告する。甘利経財相は31日、「首相が適切に判断できるように材料の一つとする」と述べた。

リンク

集中点検会合が終わりました。いつも思いますが「人選」の公平性、透明性はどうやって担保されているのでしょう。7割賛成、3割反対のシナリオで人選されたのは疑いようがありません。十分に検討したというポーズであることは小学生でも分かります。こんな政治を続けているから国民(特に若い層に)に見放されていくのでしょう。

さて、今回は改めて消費税についての「なんで?」を考えて見ます。

■富裕層への所得増税と相続増税ってどのくらいの規模?

格差拡大を防ぐために実施されることになっており、所得税で年600億の増収、相続税で年2400億の増収が見込まれています。現状、消費税5%で10兆円程度の税収です。それが10%と2倍になると、倍までいかなくとも数兆円規模となります。それに比べてあまりにも規模が小さく、まるで実効性がありません。消費税をあげるための口実であることが分かります。

リンク

■経団連が増税に賛成なのはなんで?

消費税が上がって消費が冷えると売上げが減少するのは目に見えていますが、何故賛成するのか?それは大企業ほど有利な法人税減税がセットのためです。安倍政権では、法人税の税率を38⇒35%に引き下げることを決定しているほか、「投資減税」「更なる法人税減税」を掲げています。

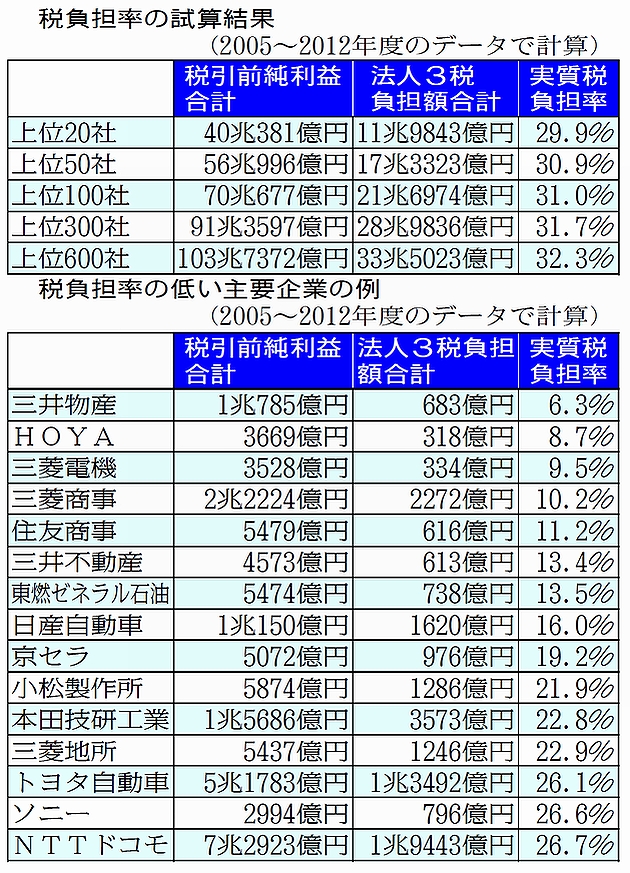

現在は、法人3税(法人税・法人事業税・法人住民税)で約38%ですが、上位20社では29.9%と3割を割り込んでいます。個別では三井物産が6.3%、三菱電機が9.5%など僅かしか払っていません。特に海外に子会社を多く持つほど恩恵が大きい「海外子会社配当非課税制度」により多国籍企業に大きな利益をもたらしています。これが、大企業が儲かる仕組みであり国内から海外へ向かう理由です。

リンク

そしてもうひとつ。輸出戻し税です。これは海外への輸出が多い大企業には多大な利益となります。消費税率が上がれば上がるほど、大企業の利益が大きくなります。一方で下請けの中小企業はその分苦しくなるわけで、これも格差拡大させるものです。

リンク

■マスコミが増税に賛成なのはなんで?

マスコミのスポンサーが大企業、さもありなんです。軽減税率の適用を考慮するのであれば「新聞」をその対象とするか否かの権限は財務省にあるので、このあたりも関係しているのかもしれません。

■IMFが増税を要求するのはなんで?

20%まで増税が必要だとか、増税しないと国際的な信用を失う、だとか内政干渉をするIMF。日本はIMFに対してアメリカに次いで2番目に出資しており、財務官僚も毎年50名前後出向しています。財務官僚がIMFを利用して増税要求しているのが実態です。

■■まとめ

過去の増税で、消費税をアップしても全体の税収は上がりませんでした。高齢者対策や財政健全化が目的ではないことは明白です。消費税単独で考えれば確実に税収はアップします。とういことは、裾野の大きい庶民の税負担は増え、富裕層や大企業の税負担が減るということ。富める物は更に富んで、貧しいものは更に貧しくなります。

また、TPPと消費増税で立ち行かなくなった日本を支配するために、IMFが虎視眈々と狙っています。これまでIMFが関与した国は外貨融資の代わりにその国の経済開放を行わせて、国際金融資本が入り込むという手法が一般的です。IMFは国際金融資本が儲かる仕組みやルールを蔓延させるための金貸しの手先機関なのです。

このように日本の庶民の負担を多くすることで貧富の格差を拡大させ、【金貸し≒国際金融資本・大企業】に富を集中させることが、消費増税の本当の目的であると考えられます。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2013/09/2053.html/trackback