デジタル通貨はドル依存脱却の可能性になりえるか

前回の記事[デジタル通貨の可能性と狙いー管理社会か民族自決かー]で書かせてもらったように、世界各国でデジタル通貨の流れが急速に早まっている。

各国共通の狙いとして、「自国を守る」視点が必ず存在するが、今回は中でもその原因となっている「ドル依存」について深堀していきたい。

デジタル通貨はドル依存脱却の可能性になりえるか。

ドル依存度の高さは新興国・途上国経済のアキレス腱より転載◆一時急速なドル需要の高まり

新型コロナウイルス問題をきっかけに、2020年3月には世界の金融市場が大きく動揺した。その際、急速なドル需要の高まりがみられたのである。その結果、一時的にドルの調達コストは急上昇した。貿易でドル建て決済の比率が高い新興国・途上国では、仮にドルの調達に行き詰まれば、貿易活動は滞り、経済は急激に悪化するリスクが高まる。

このように、金融市場でストレス(緊張)が発生する際に、ドルの安定的な調達が行き詰まってしまい、それが経済に大きな打撃を与えることは、いわば新興国・途上国の「アキレス腱」なのである。

金融市場のストレスが強いドル需要を生むのは、国境を越える貿易などの決済が、ドル建てで実施される比率が高いことに由来する。強いドル選好は、事実上の基軸通貨であるドルへの強い信認とともに、取引コストの低さによるところも大きい。

世界中で利用されるドルは、流動性と安定性が高く、他通貨などとの交換が常に低いコストで実施できる。そのため、ドル以外の2つの通貨、例えば、中国とロシアの間における貿易の決済で、人民元とロシアルーブルを交換する場合でも、人民元をまずドルに交換し、そのドルをルーブルに換える、といった取引が行われる。ドルが仲介通貨の役割を果たすのである。その結果、ドルの取引量はさらに大きくなる。

◆新興国・途上国はドルでの貿易決済の比率が高い

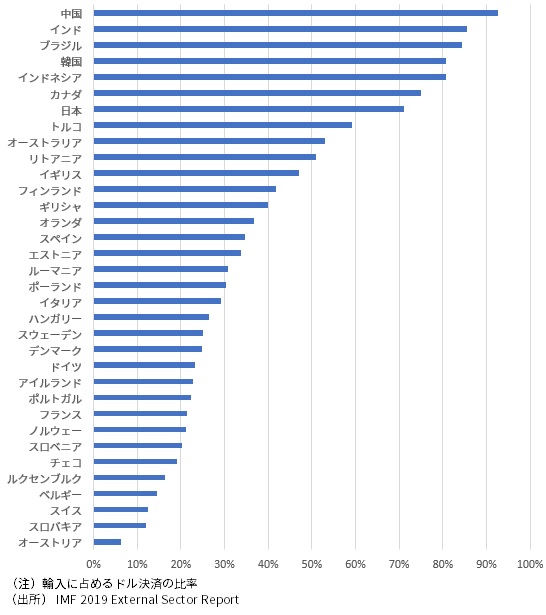

日本は、国際貿易でドル決済の比率が高い国の一つである。輸入に占めるドル建て契約の比率は、2019年上期で67.9%である。ただし、先進国では、自国通貨建てで貿易決済が実施される比率が概して高めであるのに対して、通貨の信用力が低い新興国・途上国では、外貨建て、特にドル建てで貿易決済がなされる傾向がより強い。

その筆頭が中国である。国際通貨基金(IMF)によれば(IMF External Sector Report 2019)、中国の輸入に占めるドル建ての比率は92.8%と、主要国の中では最も高い比率だ(図表)。貿易規模では米国に迫っている中国であるが、その貿易の決済ではどこの国よりもドルに依存しているのである。

他方、ドル建てでの貿易決済比率が高い新興国・途上国の世界貿易に占める比率が高まることによって、ドルへの需要が世界で一層高まる、という側面もある。

<中略>

◆ドル調達の問題は今後も続く

新興国では、ドル建て国債がデフォルトに陥る可能性が高まっていたが、こうしたFRBのドル供給策は、そうしたリスクを低下させただろう。外貨準備の不足等から国家が対外債務の返済に滞ってしまう、いわゆる国際流動性危機を回避するというIMFの役割を、FRBが一部担うことにもなったのである。

FRBのドル供給の拡大策によって、世界の金融市場でのドル逼迫、ドル調達コストの状態は緩和してきた。しかし、今後も、欧米での社債、証券化商品市場の混乱や金融機関の破綻リスクなどが浮上すれば、金融市場の緊張が高まることで、再びドルの逼迫傾向が強まる可能性は残されている。

これからも、ドルへの高い依存度が、新興国・途上国経済の「アキレス腱」であり続けるだろう。

ドル依存度の高さは新興国・途上国経済のアキレス腱、転載終わり

新興国・途上国に限らず、世界各国がドル依存からの脱却に向かっているのは明らか。

その中で壁となっているのは、貿易の決済通貨として使用されている割合においてドルが圧倒的に高いこと。

つまりドルの代わりに貿易決済通貨として何を使うか。⇒その可能性の一つがデジタル通貨。

これまでにもBRICS等でデジタル通貨によるドル依存脱却の議論が行われてきた。<BRICS、貿易円滑化とドル依存脱却のためにデジタル通貨を検討>

ドル依存脱却の動きは、行き着く先は基軸通貨(ドル)の崩壊を意味する。

デジタル通貨がその加速装置になっていくことだろう。

⇒今後詰めていきたいのは、ドル(基軸通貨)無しにどう各国通貨の価値を量るか。何を裏付けとするのか。そこが重要な視点となる。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2022/02/9307.html/trackback