金融破綻:国の関与がさらなる拡大をよんだ

アメリカサブプライムローンの背景には、低所得者(サブプライム層)や過去の返済履歴に問題のある人々がマイホームを持つことは困難で、マイホームは夢のような話であるという背景がありました。

しかし、金融界の審査基準の緩和や、さまざまなローン商品が出され、住宅市場では実際サブプライムローンが組まれた結果、その焦げ付きから金融破綻を起こす事態にいたりました。

ではなぜ返済される見込みの少ないサブプライム層へのローンが可能になり、貸付がここまで広まったのでしょうか?ここには、もちろん金貸しの陰謀があるのですが、もうひとつ重要なのがアメリカという「国」の政策です。

サブプライムローン問題は、国の関与があったからこそ、被害がここまで拡大したと言えます。今回は、この「国」の動きに焦点を当てていきたいと思います。まずは、サブプライムローンの元になった住宅市場はどのような状態であったのか、実態を整理してみます。

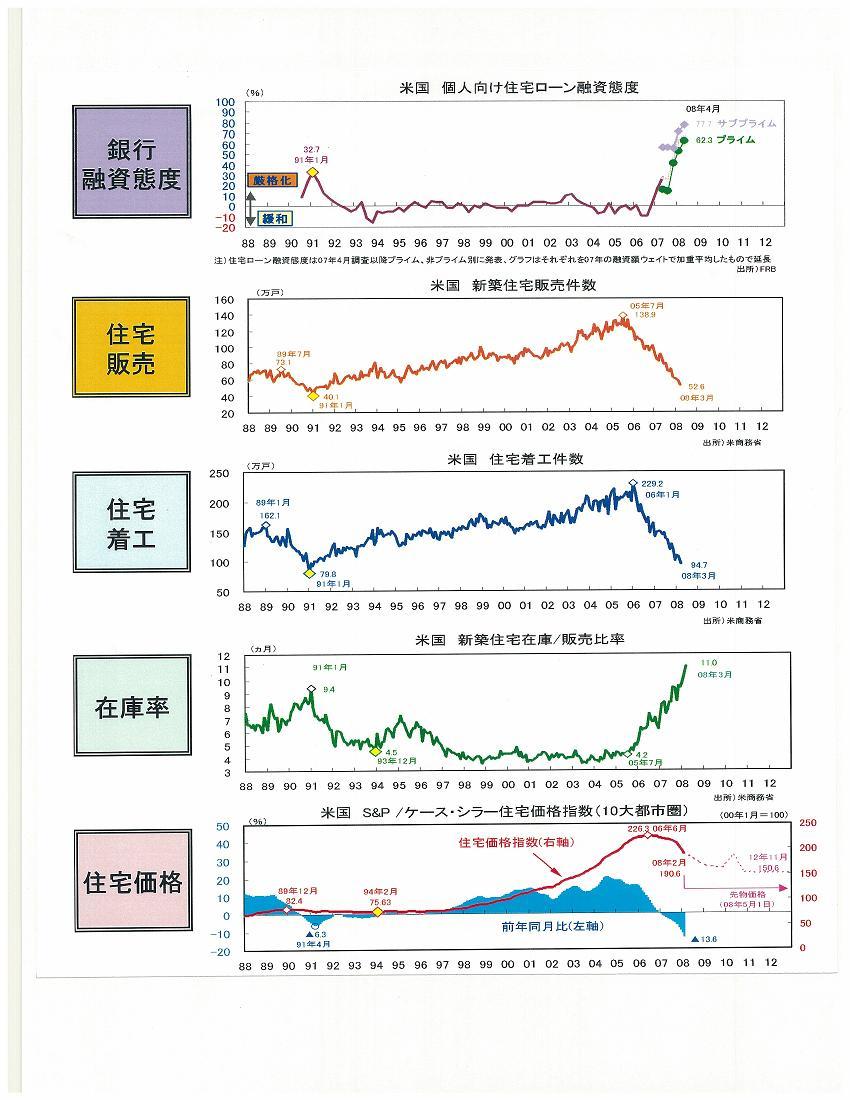

以下の画像を見て下さい↓

以下の画像を見て下さい↓

この図から読み取れることは、住宅販売・住宅着工・住宅価格の表から見て、住宅市場は‘05年あたりから落ち込み傾向にあり、そのため住宅在庫が余ってしまっています。しかし、銀行融資態度の図を見ると、住宅市場が低迷に入った‘07年の中頃から、余った住宅在庫をサブプライム層に貸し付けている様子がわかります。

これらの図をみていて出てくる疑問が

これらの図をみていて出てくる疑問が

①なぜ返済される見込みの少ないサブプライム層に貸付ができたのか?

②なぜ住宅市場が落ち込み始めた時にプライム・サブプライム共に銀行融資が急激に増加したのか?

の2点です。

その答えは、続きでお話ししていきたいと思います:D

続きを読む前に、応援クリックをお願いします。

①なぜ返済される見込みの少ないサブプライム層に貸付ができたのか?

これにはまずアメリカの住宅バブルの背景と、「ノンリコースローン」という仕組みが関係あります。

住宅バブルの関係性は、以下の住宅ローン保有世帯の住宅含み益の図を見ればわかります↓

つまり、サブプライムの人たちが住宅ローンを組んで、万が一返済ができなくなり返済が残ってしまっても、【B の住宅ローン残高】よりも、住宅自体の価格【A 住宅ローン保有世帯の住宅評価額】がつねに上回っているという現実があります。さらに、アメリカには「ノンリコースローン」という、借り手が返済不能になった場合、対象の物件を手放せば債務から解放されるという仕組みがあります。

この現実とこの仕組みを合わせると、つまりは返済ができなくなっても、住宅を売ってしまえばその差額分【住宅含み益(A−B)】で住宅ローン専門会社は損することがないという仕組みになっています。この仕組みにより、住宅専門会社は安心して貸付していくことができたのです。

この現実とこの仕組みを合わせると、つまりは返済ができなくなっても、住宅を売ってしまえばその差額分【住宅含み益(A−B)】で住宅ローン専門会社は損することがないという仕組みになっています。この仕組みにより、住宅専門会社は安心して貸付していくことができたのです。

②なぜ住宅市場が落ち込み始めた時にプライム・サブプライム共に銀行融資が急激に増加したのか。

ここにアメリカ政府・議会・公的部門が大きく関与しています

今回のサブプライムローンの発端となった、ファニーメイ(連邦住宅抵当公社)とフレディマック(連邦住宅貸付抵当公社)に関して、

>2000年には両者の資産内容の悪化を危惧した住宅都市開発省によりルールが強化されたものの、景気後退懸念の出た2004年、政府・議会の後押しで再び緩和された。またブッシュ大統領は2004年6月に、両社が「頭金ゼロ」のローンを民間金融機関から買い入れることにゴーサインを出す演説を行い、議会もこれに賛同した。…日系ビジネス アソシエ 12月9日号臨時増刊 P66

当時不景気が続く中、選挙を控えたブッシュ大統領は、サブプライム層が念願のマイホームを持てるという希望と、不景気を乗り切るためのローンの増加を唱え(イメージの良い政策を打ち出し票を稼ごうと)「頭金ゼロ」や「ノンリコースローン」など、その他様々な新型住宅ローンを推進していきました。

※「頭金ゼロ」…元々米国では、住宅ローンを借りる場合、実際の借入額の2割を頭金として支払う慣行(ダウンペイメント)がある。しかしその頭金を無くすことで、借りやすくなった。

住宅ローン専門会社とサブプライムローンの借り手のみの契約であれば、焦げ付きによる被害も少なく、金融破綻にまで至らなかったのですが、政府が積極的に関与して推進した結果、ローン被害が拡大し、手のつけられない状態まで陥ったのです。

国の関与で被害が拡大したポイントをもう一つあげるとするならば、サブプライム層にローンを貸しつけていた住宅ローン会社も、本来なら返却が不可能かもしれない層にローンを組ませることは非常に危ないので、なかなかしないものです。しかし、なぜこれほどまでに貸し付けることをしたかというと、さらにその上に、その危ないローン債券を買ってくれる「政府系住宅金融機関(ファニーメイ・フレディマック)」が存在していたからです。

住宅ローン会社は、国が保証してくれるという安心感があったからこそ、サブプライム層にどんどんローンを組ませることができたということです。では、なんで政府系金融機関はそんな危ない債券を大量に買うことができたのでしょうか?

簡単にいうと、それを売ることができたからです。しかも、そのままでは売れないことは必至なので、まず、住宅ローン会社から買い取ったローン債券を小口化(RMBS)して他の金融機関に売るということして、さらには、そのRMBSを買い取った金融機関は、そのままでは売れないので他の債券と混ぜに混ぜて売る(CDO)ということをしていました。(何千という債券のうちのひとつにしてしまうのです) ![]()

しかし本来、いくら小口化したところで危ない債券には変わりはないのですが、ここで国がからんだことで、その危険さが薄まってしまいました。

政府系金融機関や大手の民間投資銀行(リーマン・ゴールドマン・メリルのような)が保証しているというだけで、債権は絶対安心のトリプルAの保証があると見せることが可能だったのです。しかも、もとは危ない債券なので、その分当然金利は高いわけです。しかし、国の保証がある、さらに色んな債券に混ぜられてしまっては本来の価値や危険さがわからなくなってしまい、トリプルAの信頼はあるけど、金利は高い魅力的な債券と変貌することができたのです。

そもそも、サブプライム層にローンを組ませようと思えば、もともと儲けるシナリオができていないと支払い不能で損をしてしまうので、手はださないはずです。でもそのシナリオは、今まで説明してきたように国が関わっていないとうまくは機能しないシナリオなのです。また、今回のサブプライムローンがここまで世界を巻き込んでの金融恐慌となってしまったのは、住宅ローン会社から買った債券を小口化して、違う債券を混ぜて売るという仕組みを作ったからです

そこに大きく絡んでいるのは「政府系金融機関」と「民間投資銀行」です。

民間投資銀行こそ世界の金貸したちが牛耳っているので、もともとこのシステムを作って儲けようとたくらんだのは金貸しだと思いますが、その金貸しの思惑に政府ものっかっていたと思われます。

そして政府がからんだことによって、さらに被害は大きくなってしまったことは間違いのないことと言えるでしょう。

参照:第2章 金融市場調整の契機となった米国サブプライム問題

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2008/12/743.html/trackback

コメント2件

wholesale bags | 2014.02.10 6:11

金貸しは、国家を相手に金を貸す | 雑誌『DAYS JAPAN』にブログ記事が引用されました☆+’

hermes usa sale 金貸しは、国家を相手に金を貸す | 雑誌『DAYS JAPAN』にブログ記事が引用されました☆+’