「増税」 日本国がアメリカに金を取られたので、日本国民から巻き上げている。

日本の税制は、制度疲労して(不当となって)いる。

それをそのまま放置してさらに消費税を10%にUPしようとしている。

その原因は、日本の利益が、米国に吸い上げられ、さらには国際金融に吸い取られ続けているからだ。

アメリカの国債は既にゴミクズなのだから、実態的に日本国には金がない。

現在の歪んで不当な税法、さらには消費税の増税の本当の原因は、日本がアメリカ(≒国際金貸し)に支配され吸い取られる続からだ。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

https://www.yomiuri.co.jp/fukayomi/ichiran/20180927-OYT8T50001.html?page_no=1 YOMIURIONLINEより

■なぜ米国の31倍?高い自動車の税は「矛盾の塊」

「利用者は世界一高い水準の税金を負担している。今年こそ、抜本的な改正に取り組んでもらいたい」。日本自動車工業会(自工会)の豊田章男会長(トヨタ自動車社長)は9月20日の記者会見で、自動車関連税の大幅な軽減を求める税制改革を訴えた。自工会の試算によると、普通乗用車を13年間使った場合に支払う税金は、米国の31倍、英国やドイツと比べても2倍以上になるという。若者の「クルマ離れ」が指摘される状況で、重い税負担に課題はないのか。モータージャーナリストの御堀直嗣氏が解説する。

■重く、複雑、そして不合理

日本自動車工業会の記者会見で自動車にかかる税金の軽減を求めた豊田会長(9月20日)

負担が重いだけでなく、日本の自動車関連税は不合理な点も数多く指摘されている。

2019年秋に予定される消費税率10%への引き上げを機に、購入時に課される自動車取得税を廃止するとしているが、一方で、環境負荷に対する炭素税に相当する新たな課税も検討されている。ただ、次世代環境車が増えれば、二酸化炭素(CO2)排出量は大幅に減るので、いずれは適用する意味が薄れるはずだ。

自民党議員を中心とした「自動車文化を考える議員連盟」は、クラシックカーのような旧車と呼ばれるクルマについて、環境性能で劣るがクルマ文化の遺産として残す意義があるとし、排ガス規制前の古いクルマに対して重い税金を課す現状に配慮を求めている。

自工会は2004年、関係19団体とともに「自動車税制改革フォーラム」を設立。自動車関連諸税の適正化を求めてきた。単に自動車関連の税制に反対というのではなく、適正な税制のあり方について議論を進めてきた。

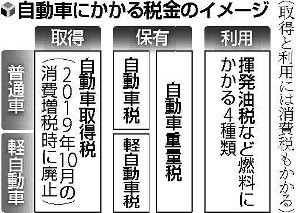

日本の自動車関連税は複雑で多岐に渡る。どのような税があるか、確認してみよう。■自動車にかかる9種類の税金

クルマを購入する段階で、「自動車取得税」と「消費税」がかかる。クルマを所有をすれば、「自動車税」または「軽自動車税」が毎年かかる。さらに、新規登録や車検時には「自動車重量税」を納付することになる。

そして、所有にかかわらず、クルマを使う場合は、ガソリンなら「揮発油税」「地方揮発油税」、軽油なら「軽油引取税」、LPG(プロパンガス:石油液化ガス)なら「石油ガス税」がかかり、しかも燃料購入時には消費税が課される。

これら九つの税のうち、購入時の取得税に関しては、現状、2019年3月31日まで、環境対応車普及促進税制(通称・エコカー減税)により、免税や軽減措置がある。また、重量税も19年4月30日まで免税や軽減措置があり、免税の車両に関しては新車購入時から3年後の初回車検時にも免税が適用される。

自動車税と軽自動車税に関しても、環境性能の優れたクルマに対しては、グリーン化特例が適用され、税額の軽減措置がとられている。ただしこれは、購入翌年の納税1回目のみに限られる。

一方、新車登録から13年を過ぎたガソリン車とLPG車、11年を過ぎたディーゼル車には、約15%の重課となる。ガソリンハイブリッド車や電気自動車などは対象から外されている。

こうした税金の軽課や重課は、環境車の普及促進の暫定的な措置である。次世代車の普及に伴い、軽減措置はなくなるであろうし、重課は残される可能性もある。次世代車が当たり前の存在となったとき、適正な自動車税体系となっていることが望ましい。■「ぜいたく品」だったクルマ

このようにクルマは、「購入」、「所有」、そして「使用」の各段階で様々な税が課せられている。特に問題とされている点を解説したい。

自動車関連税の中でも古くからあるのが自動車税である。1940年(昭和15年)に創設され、その目的は、資産税的な性格と道路の利用の受益者負担という性格がある。資産税的な意味合いとは、当時まだクルマがぜいたく品であったことを示している。

軽自動車税は、58年(昭和33年)に自動車税より分離独立された。通産省(当時)による国民車構想から発展した軽自動車、スバル360などが誕生した時期と重なる。

自動車にかかる税金の主なトピックスを表にまとめてみた。

■一般財源化された道路特定財源

日本のモータリゼーションの発展に伴い、道路の拡充や道路破損の修繕を理由とする自動車関連の税が次々と創設されてきた。それらは、使い道がはっきりした目的税であり「道路特定財源」と呼ばれた。

しかし、道路整備が全国に広がり、ほとんど通行のない地域にまで高速道路建設が行われていることが問題として指摘され、こうした弊害を取り除くため、2009年に道路特定財源は廃止され一般財源化された。

すなわち、クルマを利用する人が便利なように道路整備を行い、クルマを利用する人たちのために損傷した道路補修を担う観点から創設された税収でありながら、一般財源としてクルマや道路以外の分野にも使える予算に組み入れられることになった。

これによって、クルマの所有者や利用者のみから徴収される税であるにもかかわらず、受益者負担という理由付けは曖昧になり、税の公平性を欠くのではと指摘される事態となっている。■「暫定税率」という問題

税率にも問題がある。自動車関連の税金が「道路特定財源」であった時代には、年々増大する道路整備予算などに対処するため、本来の税額である「本則税率」に、上乗せ分が加えられた「暫定税率」という追加課税の措置がとられてきた。

「暫定」というからには、「一時的な」という意味であり、その目的が達成された暁には、税制が変わらないまでも本則税率に戻されるのが当然ではないだろうか。しかしながら、現在も暫定税率は残され、高い税額のまま徴収されている。

2010年の租税特別措置法の改正により暫定税率そのものは廃止されたが、現在も「当分の間の税率」と言葉を変えて存続している。その結果、重量税、揮発油税、軽油引取税は本則税率のほぼ2倍という高額の税金を維持している。

もちろん、これらはすでに道路特定財源ではなく一般財源だ。

冒頭に述べたように、自動車取得税は、購入時にかかる税という意味では消費税と同じである。したがって、クルマの購入者は同じような税を二重に課せられていることになる。

エコカー減税などで免税や減額となる車種もあるが、本質的な税の制度改革はなされていない。■税金に消費税がかかっている

消費税についても、なお疑問がある。

燃料購入時に、揮発油税などの税に消費税をかける状況が野放しにされている。

燃料には、揮発油税、軽油取引税、石油ガス税が、それぞれあらかじめ課された状態で販売されている。これに、燃料購入時に消費税が上乗せされているのである。この点は、たばこ税や酒税も同じだ。販売店ではそれぞれの税を掛けた価格で品物が売られており、消費者が購入するとき、税金を含んだ販売価格に、さらに消費税が上乗せされている。

もし、消費税が商品にかかわらず、広く公平に負担を求める間接税というのであれば、やはり、大本の価格に消費税がのせられるべきであろう。ところが、それぞれの税を付加した販売価格にそのまま消費税が掛けられているのである。

この点は、消費税のありかたとして根本的な税制の不備と言わざるをえない。消費税を均等な税負担と言うのであれば、一部の商品のみに課せられる税に消費税を上乗せすることは不公平である。

■日本の自動車産業は予断を許さない

自動車関連の税金は矛盾の塊だ。

2018年度の自動車関連税の税収は8兆4000億円規模。租税総収入102兆円のうち、実に8.2%に及ぶ。国はこの財源をおいそれと手放すつもりはないだろう。だから、たとえ矛盾をはらんでいても、改革は一向に進まないのである。

とはいえ、クルマは電動化、自動運転化、シェアリング化など急速な変革時期を迎えている。若者のクルマ離れといった風潮も将来の課題となっている。米国の自動車・部品の輸入制限の動きなども加わり、日本の基幹産業である自動車製造は予断を許さない状況なのだ。

だからこそ、自工会の豊田会長が記者会見の場で、いよいよ本腰を入れて税制改革を迫るに至ったのだろう。

そして、この問題は、自動車メーカーだけの懸念ではない。バスやタクシーなどの交通機関を利用したり、通信販売などの買い物でトラック輸送などの物流業界にお世話になったりしている人にも影響は及ぶ。

つまり、自動車関連税のあり方は国民生活にかかる大問題なのである。欧米で自動車関連諸税が日本よりも抑えられているのは、クルマの役割が「国民すべての利益にかなうこと」との考え方に基づいているためなのである。引用以上~~~~~~~~~~~~~~~~~~~~~~~~~~

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2018/10/5928.html/trackback