経済破局は秒読み?② 中国バブルが崩壊したのはなぜか?

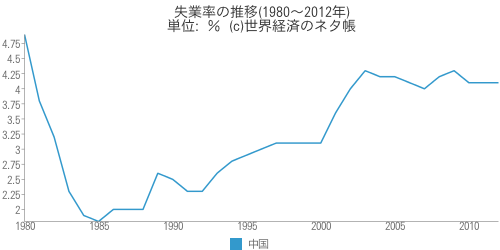

<中国の失業率は上昇>

可能性の予測から考えると、中国バブル崩壊は、日本のアベノミクスバブルを直撃し、中国、日本のバブル崩壊から世界経済へ影響が波及して行く可能性が高いと予想されます。その影響がどうなるか?を予測するために、先ずは、中国バブル崩壊の原因を探ります。

●経済データからの分析

吉田繁治氏の「ビジネス知識源:経営の成功原理と実践原則」より、中国株急落に関する分析記事を紹介します。

>中国や日本の対米輸出を激減させたリーマン危機(2008年9月)の前は、中国のGDP成長は10%~14%という高い成長でした。

▼中国のGDPの成長は、4%台に減速している

>米国の機関も、2013年ころから、中国のGDPの成長率は4%台に急減していると見ています。$1兆(120兆円)分、架空の上乗せがあるという。

>胡錦濤主席に代わった習近平体制は、2013年からです。2013年、2014年から中国経済は、明らかに不況化しています。>1980年から2010年までの20年間で、2億6093万人が都市へ移動しています。日本の人口の2倍もの移動人口を、都市の雇用で吸収するには、GDPの年率で8%以上の規模拡大が必要でした。

>所得格差、政府の腐敗、及び経済的な不満からの暴動が多発しているようですが、公式な報道はありません。

>中国にとって、あらゆる問題を生む失業は、社会福祉が未整備なため、他国よりはるかにクリティカルな問題です。

<経済的な根拠なく高騰し、急落している中国株が示すこと①>より引用

<経済的な根拠なく高騰し、急落している中国株が示すこと②>より引用>市場の需要と供給からは考えられない住宅価格の再上昇が、2013年末から2014年にかけて起こったのです。しかし、2015年にはメッキが剥げ、再び、下落を開始しています。

<経済的な根拠なく高騰し、急落している中国株が示すこと④>より引用>中国政府は、可能なあらゆる手段をとって買い支えていますが、個人の信用売買解消のための、売りの勢いが勝っています。

・2015年1月から・・・・・不動産価格の、前年比12%の下落

・2015年6月中旬から・・・株価の29%の下落>中国のGDPの本当の増加率(4%台)から見て、この株価下落と不動産価格の下落が、短期で修正されることはなさそうです。

>ただし中国の社会主義的な部分浮上し、株価・不動産の同時下落を政府の力によって押し止めることはあるでしょう。ただし、それも、2年と続けることはできません。

<経済的な根拠なく高騰し、急落している中国株が示すこと⑤>より引用

●分析のまとめ

中国のGDP成長率低下は構造的な問題です。莫大な人口と市場があれば、高度成長を続けられるというわけではありません。需要があってもそれが購買力を伴う有効需要という形で顕在化しなれば、いくら供給してもモノは売れません。

中国のGDP成長率低下の原因は、外資導入、国営企業の民営化等で、膨大な供給力を拡大したスピードに有効需要の拡大が追いついていないという点にあります。農村から都市へ急速な人口移動が起きましたが、人口移動に雇用の拡大が追いついておらず、失業、所得格差は拡大する一方です。かねてから言われてきたような、一部の富裕層がお金を使うことによって、貧しい人々にも恩恵が出てくるという理論は、中国のように莫大な人口をかかえて、凄まじい格差が生じた社会では現実的ではありません。著しい富(購買力)の偏在が、中国全体での有効需要の拡大にはつながらず、GDP成長率を低下させたと見るべきでしょう

それに対し、中国政府が取った政策は、人工的なバブルの創出です。代表例が、シャドーバンキング等を通じた不動産バブルです。誰も住み手のいない超高層マンションが蜃気楼のように乱立しました。そのバブルに乗って株価も上昇を続けてきましたが、バブルは必ずはじけます。いわば国家ぐるみで粉飾決算をしてきた形ですが、いくら政府が株価買い支え等の介入策を取ったとしても、有効需要が伴わない以上、バブル価格は需給が均衡するまで下落を続けるしかありません。

おそらく、そのようなバブル調整過程が、ここしばらくは続くと予想されます。問題はその崩壊スピードと日本等への影響です。次回は金貸しが何を考えているのか?の観点からアプローチします。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2015/09/4447.html/trackback