『新ブレトンウッズ体制は出来るか?』その2:変動相場制のもとでのアジア(危機と安定)

今回は変動相場制、ドル垂れ流しの中で生じたアジア通貨危機、そして今回の世界的な危機の中でのアジアについてみてみます。

1971年【スミソニアン体制】—短期に終わった固定相場制への復帰

金とドルの交換率は、1オンス=35ドルから38ドルへ引き上げられ(ドルは7.89%切り下げ)、円は1ドル=360円から308円(16.88%切り上げ)。また、為替変動幅は、上下各1%から上下各2.25%へと拡大。

しかし、米国の国際収支の悪化は続き、1972年6月に英国がこの体制を放棄し変動相場制に移行。1973年2月には日本が変動相場制に移行。続く、3月にはEC諸国も変動相場制に移行し、固定相場制は崩れた。

1976年【キングストン合意】—変動相場制の追認

ジャマイカのキングストンで、IMF暫定委員会が開かれ、変動相場制の正式承認を含む、IMFの第2次協定改正を決定。金を廃貨。この体制は、1978年4月1日に発効。

現在まで続く、変動相場制の(実質ドル基軸通貨の)国際通貨体制へ移行。

1985年【プラザ合意】—円高、マルク高/ドル安・秩序への移行

9月25日、ニューヨークのプラザホテルで行われたG5(先進5カ国蔵相・中央銀行総裁会議)により発表された為替レートに関する合意。米国の対外不均衡解消を名目とした協調介入への合意である。

円高、マルク高による日独の輸出抑制(米国の輸入抑制)による国際収支の安定化を目指した。

しかし、米国の国際収支赤字は解消されなかった。

ひきつづき1990年代以降の動きについてみていきます。

続きを読む前に協力を!

1990年代の動き—垂れ流されるドルの過剰流動性がもたらした中南米、アジアの通貨危機

以下、「21世紀型」国際金融危機のメカニズム 富田俊樹著より引用

1994年【メキシコ、アルゼンチンの通貨危機】

1994年12月20日に、メキシコはドルにペッグ(釘付け)してきたペソを15%引き下げた。すると、短期資金が急速に流出し、2日後に変動相場制に移行せざるを得なくなり、さらにその1週間後にペソは50%も下落した。

1995年1月中旬には、アルゼンチンなどに通貨危機が波及し、1月末のIMFなどによる500億ドルの支援パッケージによって、危機は山を越えた。

1997年【アジアの通貨金融危機】

1997年7月2日に実質的にドルペッグ制だったタイバーツが管理フロート制に移行したことが契機となって、相次いで深刻な通貨・金融危機に陥った。

タイは1980年代7.9%、90年代に入ってからも8%台の経済成長を続けてきた。

経常収支赤字は1990年代に入って拡大し、95年と96年にはGDPの8%強に達した。1995年までは経常収支赤字を上回る資金流入に支えられ、外貨準備も増大を続けた。

だが、巨額の資本流入の内訳をみると、将来の輸出増加につながる直接投資はGDP比1〜3%にとどまり、銀行借入などが中心であった。(一部略)

95年のネット流入額はGDP比で11.5%にも達した。

国内に過剰流動性、不動産バブルが発生した。

外国銀行(BIS報告銀行)からの短期借入れは、1996年末に外貨準備を超えた。

1997年7月2日にバーツは管理フロート制に移行し、7月末までに約20%減価した。8月20日にIMFのタイ支援が決定されたが、1997年末にかけて銀行貸出しの引き上げを中心に巨額の資本流出が続いた。そしてIMF支援は効果を表すことなく、バーツはさらに減価を続けた。

タイバーツ切り下げから8月末までの間に、フィリピン、インドネシア、マレーシアの通貨が、ドルに対して下落を始めた。

韓国ウォンも、1997年11月に急落した。韓国がインドネシアに持っていた巨額の債権が不良債権化し、韓国の投資家に損失が発生したという伝染効果があげられる。12月3日にIMFと合意した350億ドル支援パッケージが発表されたが、効を奏さず、ウォン安は続いた。

2000年代【アジア新興国の台頭】

新興市場国が世界経済を牽引し、その結果、アジアの新興国(中国、インド他)や産油国(サウジアラビア、UAE他)が国際的な資金市場で大きなプレーヤーになる。

2008年【アイスランドや東欧諸国等の通貨危機】

今回の金融危機は、日本を除く先進国と欧州・東欧諸国(ハンガリー、ウクライナ、ベラルーシ等)が深刻である。

特に、欧州(アイスランド)と東欧諸国では、欧米の銀行、ファンド、投資家がドル資金確保のために海外投資を一斉に引き揚げる動きをみせ、大規模な資金流出が発生している。

新たにパキスタンも今年になってから約40%も通貨が下落し危険な水準となっている。

今回の新興国の危機は、前回のアジア通貨危機とは様相が異なる。欧米先進国の銀行、ファンド、投資家そのものが危機状態になり、それが新興国に波及している点である。

欧米の銀行、ファンド、投資家が悲鳴をあげている。

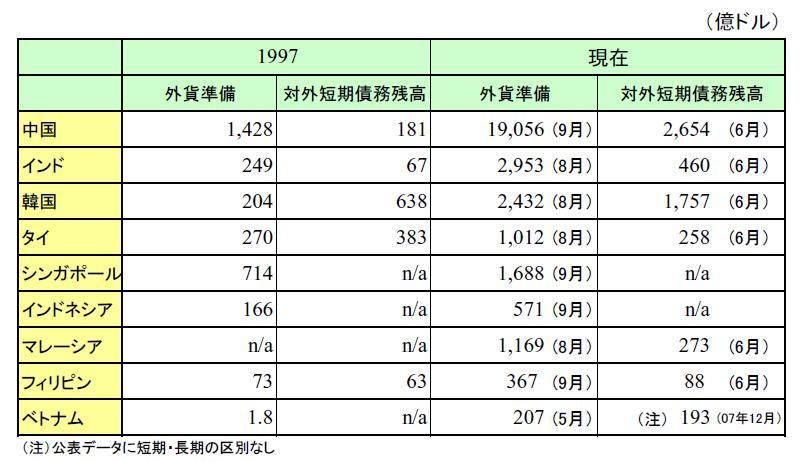

【安定しているアジア諸国の通貨】

1997年のアジア通貨危機を乗り越えた各国は現在外貨準備高を大幅に増やし、対外短期債務残高比も大幅に増強させている。(下図参照)

出典:財務省第13回外国為替等分科会、資料編

リンク

ポップアップです。画像をクリックすると鮮明な図が開きます!

これは10年前の危機を教訓に各国が健全な外貨準備に努めたことによる。

そして、金融危機の波及に対して、安定している。

(ただし、再度名前が挙がっている韓国は、対外短期債務残高が外貨準備高に迫っており、当時の教訓が生かされていないということになる。)

【IMFの危機とアジア諸国の発言権の拡大】

欧州・東欧の新興国の救済へ向けて、IMFが緊急援助の出動した。

しかし、IMFの原資が足らない。そして、欧米には供出できる原資がない。

この局面では、外貨準備を積み上げ、通貨安定しているアジア諸国の資金出動が要請され、必然的に発言力を増していく。アジア危機後、10年にして、救済される側から救済する側に回ったアジア諸国の動きが、今後の焦点とみることができる。(中南米諸国も同様である。)

その意味で、15日の金融サミットのプレ会議が、ブラジルで開催されたのは、象徴的である。

トラックバック

このエントリーのトラックバックURL:

http://www.kanekashi.com/blog/2008/11/728.html/trackback

金貸しは、国家を相手に金を貸す | G20 ロンドンサミット宣言の内幕